文|趕碳號

5月11日,在合盛硅業2022年年度股東大會上,一向“人狠話不多”的合盛硅業董事長羅立國異常高調,表示該公司今年年底多晶硅達產的產能將實現40萬噸,有望成為全國乃至全球最大的多晶硅企業。

還沒干出來,就先放狠話,也從側面反映了羅立國這個硅料攪局者急于在光伏圈亮相并獲取下游客戶的心態,以及對于未來硅料市場激烈競爭的一絲惶恐。

為了提振投資者信心,羅立國放言,即使明年多晶硅賣到七、八萬元/噸,合盛硅業還能賺錢。

硅料,真的有可能跌到7萬嗎?假設,萬一跌到7萬,行業將會是什么樣的格局呢?今天,趕碳號就做一個模擬壓力測試。

今年1月,硅料經歷過一輪急跌。當時趕碳號就此分析并撰文指出,以當時的產能、供需情況判斷,硅料不會出現斷崖式下跌,但會隨著各企業新產能的釋放呈現緩跌局面,到今年下半年價格可能會跌到15萬元/噸。之后,硅料的確出現了一輪反彈,之后又如我們所見,一路走低。從最近的現貨市場價格看,硅料已經來到15萬元/噸下方,比我們當初預計得要快。

01 鏖戰多晶硅:大全向上,合盛向下

硅料的價格和供應,已經開始影響硅料大廠的業績,在業務純正的硅料企業大全能源身上,表現最為明顯。

4月27日,大全能源發布一季報,報告期內公司營業收入48.56億元,同比下降40.26%,歸母凈利潤29.11億元,同比下降32.49%。大全能源給出的解釋是:一季度上下游產業鏈價格博弈導致銷量下降,因此營業收入減少。

來源:大全能源

去年一季度,大全能源1季度生產3.1萬噸,銷售了3.8萬噸。今年1季度,大全能源生產了3.3萬噸,僅銷售了2.53萬噸。

硅料這么快就賣不動了嗎?這或有一季度大全能源對硅料價格走勢判斷不同,有惜售的可能;但是長期來看,硅料市場存在供大于求的可能,硅料價格也勢必會繼續下行。

大全能源今年一季度單位售價為19.04萬/噸,較去年同期下降了8.45%。今年五一以后,硅料價格繼續下跌,現已跌破15萬元/噸。

大全在公司年報中介紹:“2022 年1-12 月,公司直接材料占主營業務成本的比例為 54.19%,其中主要為工業硅粉……工業硅粉價格的劇烈波動也會給公司原材料采購管理及存貨管理帶來難度,對公司正常經營帶來負面影響……”而電力成本,僅占大全能源營業成本的 23.78%。

預感到多晶硅即將暴力洗牌的大全能源,開始向上游進軍工業硅領域。去年10月,大全發布公告,將在內蒙古建設30 萬噸/年高純工業硅項目和 20 萬噸/年有機硅項目。

就在昨天(5月15日),大全又發布一則關于《2023年4月投資者關系活動記錄表》的公告,從頭到尾,都能感到公司的底氣:“公司的成本控制得益于一體化,向工業硅延伸將降低公司成本……公司2022年度平均銷售成本約是58 元/公斤”,有底氣應對硅料價格下行。

大全選擇了向上,而上游的合盛硅業選擇了向下。

2022年、2023年,合盛硅業先后開工兩個20萬噸/年多晶硅項目。硅料價格一路下行,合盛此舉市場有些看不懂,公司股價也從最高點時的近260元一路暴跌到最近的72元左右,跌去近四分之三。對此,羅立國表示:“現在15萬元/噸,等年底我們產品出來,賣10萬元/噸就行,搞不好到明年可能就七八萬元。即使賣七八萬,我們還能賺。”

商場如戰場,兵者詭道也,老謀深算的羅立國的話有多少可信度,并不好說,但其出身于工業硅、有機硅,忽悠的成分應該不會太大。看來,30年密友黃達文選擇分手,前總經理方紅承“叛逃”,對合盛硅業影響都不大,羅立國老當益壯,飛得更高。羅立國情況,詳見趕碳號早先報道《風光人物|與三十年密友兼神秘股東黃達文分道揚鑣,將前高管送進班房,合盛硅業怎么了?》。

羅立國的光伏大冒險不止于此——最近又公告要搞20GW組件和150萬噸光伏玻璃兩個大項目。企業家的思維很難以常理揣測,但是趕碳號對這種所謂的逆周期投資并不看好。

不是硅料的門檻不夠高,也不是每個人都成為大全或者合盛,當然至少目前也更沒有人能夠達到通威的管理與成本控制水平。

假如硅料價格跌到7萬,會怎么樣?

02 硅料新秀,沒吃上肉先挨揍?

硅料新秀,當屬吉利,物理提純法,50萬噸產能,但純度只有6個“9”

為什么一向唱多的趕碳號會忽然一拍腦袋,就敢假設硅料價格會跌到7萬呢?

第一,7萬過去曾經是硅料在供需平衡時的市場價格水平。

硅料價格暴漲、“擁硅為王”是這兩年發的事情。2019年、2020年,多晶硅每噸的均價分別是6萬、5.82萬。二三級硅料企業虧錢,但是一線企業也能賺到錢。

第二,新玩家對新上馬的硅料項目,可行性投資報告中,對未來的銷售價格預期也基本上在7萬左右。

南玻A在去年6月宣布上馬5萬噸硅料項目。公告中提到“本項目建設周期20個月,項目建成達產后,預計可實現年均銷售收入33.89億元,年均凈利潤8.63億元”。算下來,南玻對硅料的價格預期僅為6.778萬元。

弘元綠能(曾用名:上機數控)對硅料價格的預計,比南玻A樂觀一些。弘元綠能今年也推進定增計劃,用于投建5萬噸的硅料項目。其測算時以預計建設期第2年建成并達產50%,第3年開始達產100%。項目開始生產后的價格預期,2024年至2026年分別是10萬元/噸、8萬元/噸、6.6萬元/噸。

關于中長期硅料將出現產能過剩,趕碳號之前就做過統計。最近企業披露的產能計劃更具體,且又有新擴產者。

4月14日,集邦咨詢預測,2023年底多晶硅總產能將達到214萬噸,同比增長82.9%;2023年硅料全年產出約134萬噸,同比增幅高達56.29%。

根據中國有色金屬工業協會硅業分會的預測,2023 年硅料產能將進一步釋放,預計 2023 年底國內硅料產能將達到240.4萬噸,全年新增硅料產能規模約120.1萬噸。

光伏行業協會發布數據顯示,2022年我國多晶硅產量82.7萬噸。

越來越多的業內人士確信,今年硅料價格將會跌破10萬/噸,至于最低點則各有各的判斷。退一步講,就算今年組件出貨量繼續大增,硅料需求持續旺盛,硅料供需平衡。按現在披露的擴產節奏,2024年肯定也會過剩。價格下跌到7萬元/噸,或許是大概率事件。

那么,萬一硅料價格到了7萬,硅料企業會怎么樣?

通威股份、協鑫科技、大全能源、新特能源、東方希望等這些老玩家估計都能獲得不錯的利潤。

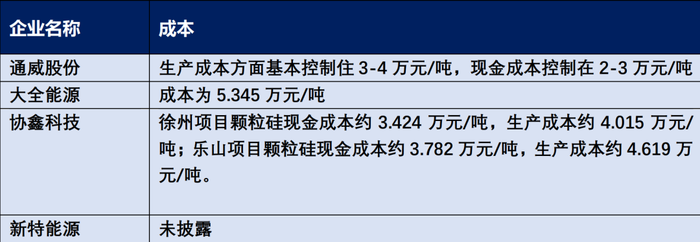

通威股份成本控制最佳。在生產成本方面基本控制住3-4萬元/噸,現金成本控制在2-3萬元/噸(剔除工業硅市場價格因素影響,以不變價計算)。

大全能源公布的2023年一季度的成本為5.345萬元/噸,比去年的5.8萬元/噸又有所下降。

協鑫科技披露的數據顯示,截至2023年3月底,徐州項目顆粒硅現金成本約3.424萬元/噸,生產成本約4.015萬元/噸;樂山項目顆粒硅現金成本約3.782萬元/噸,生產成本約4.619萬元/噸。

新特能源沒有公布成本,但是估計與大全能源差距不會太大;非上市公司東方希望一直是成本控制之王,估計成本也不會高。

這幾家企業除了成本低以外,在今年也都有新項目投產,出貨量都會增長。

但是新進入者的成本多少就很難估計了。

南玻A和弘元綠能,兩家公司雖然是首次投建年產5萬噸的項目,但是也不能算是完全的新人。他們之前都有少量的硅料的生產。

這兩家公司的生產成本如何呢?

這兩家公司對原材料硅料、電費等的測算基礎不同,但是預期的硅料成本都在5-6萬元/噸。按照他們的計劃,若硅料跌至7萬元/噸,都能盈利。

但是有投資者做過測算,若以7年資產折舊,10萬噸的硅料項目總投資85億元(自有資金55億,借貸30億元),維持15%的年化投資收益率,硅料的價格就不能低于13萬/噸。

去年,坊間就有消息稱,硅料黑馬青海麗豪,建設投產相當神速,但也超出原來的財務預算很多,引發一些股東不滿。新進入者,若沒有相關經驗,交學費再也正常不過。

同時,硅料擴產量規模巨大,專業人才甚至一線員工都是行業擴產的重要瓶頸。

有市場人士透露,即使以經營精細化著稱的東方希望,由于人才匱乏,投產多年其多晶硅產品質量和一線企業之間仍有差距,且去年因經營管理不善還發生過一次火災。

去年底,東方希望因為挖了新特能源一名劉姓技術人員,劉某隨后被新特告上了法庭。此前,東方希望還挖過一名爐渣工人,就連這樣一名普通工人,也被對方企業以競業限制為由發起了訴訟。行業對于人才的爭奪之激烈,由此可見一斑。

至于劍走偏鋒物理提純法、純度只有6個“9”的吉利等新入局者,未來要搞50萬噸產能,能夠找到所需要的人才嗎?

03 紅海時代,組件將跌破1.4元/W?

去年受硅料價格影響,組件成本居高不下。一度影響到下游光伏電站裝機的積極性。現在硅料價格下行,組件的價格也相應進入下行通道。InfoLink咨詢周報顯示,上周單玻組件執行價格區間已達每瓦1.62-1.75元/W之間。

目前,組件企業其實已經越來越適應和接受不斷走低的價格。去年,通威1.7元/W的集采中標價當時曾讓組件企業們有點不淡定。這種集采價格“類期貨”,不知道現在是否已經交付,但是這個價格肯定是有利潤的。通威當時大膽投標的一個重要原因,估計就是預測到了今年組件價格的下跌。

賭組件價格下跌的,不止有通威,還有協鑫集成和潤陽股份。潤陽股份是專業的電池片企業,目前處于已過會,未上市的狀態。公司從去年開始加入一體化大軍,產業鏈從硅料一直延伸到了光伏電站。其在今年的集采招標中,潤陽股份憑借低價多次中標。協鑫集成最近同樣頻頻低價中標。

那么,假如硅料價格跌到7萬/噸,組件的價格會到多少呢?

可以肯定的是,硅料的價格下跌,一定會傳導至組件。因為在不長的時間維度內,硅料產能過剩,組件的產能也存在過剩。即使組件在產能并不過剩的2022年、2021年,組件企業的產能利用率也沒有實現過100%。但是,硅料企業通威,當時的產能利用率甚至一度超過100%。

來源:Wind

對于組件企業來說,能有20%的毛利率就已經很不錯了。多數光伏企業在過去的多數年份中都是微利。它們賺的是行業大爆發、出貨量暴漲的錢,現在賺的則是一體化后硅片、電池片環節的錢。更何況現在整個光伏越來越卷,組件又是四個環節中投資門檻最低的一環。

以去年行業平均2.75g/瓦的耗硅量計算,如果硅料30萬/噸,每W組件的硅料成本為0.825元;如果硅料降至7萬/噸,當下每W組件的耗硅為0.1925元。這相當于每W組件的硅耗成本降低了0.6325元。

去年,組件最高價格在2元/W。那么未來每瓦組件的銷售價格在過去2元/W的基礎上降低6毛錢,也很正常。即使組件均價跌至1.4元/元W,一體化組件企業可能還會有15%-20%的毛利。

當下,組件企業比拼的是垂直一體化水平。假設大家都實現了一體化,組件企業之間的經營質量仍會有天壤之別。這主要是因為,組件行業是一個資金高度密集型的行業。按行業慣例,組件企業都要向客戶繳納5%左右的質保金——對于沒有資金實力以及資金管控水平差的企業而言,肯定競爭不過頭部企業。

未來,在組件的1.4元/W甚至這個價格水平以下,有的企業仍舊能夠賺錢,有的企業,可能就要被市場出清了。