文 | 壹號公司 虛淵玄

隨著經濟環境逐漸轉暖,就業形勢的改善,居民消費能力也在逐步恢復。

但從已公布的一些行業上市公司去年財報數據來看,并不是所有行業都在2023年有更好地恢復勢頭。

近幾年受到熱捧的掃地機器人行業就面臨著明顯的行業回調。

有從業者此前向媒體表示,掃地機器人目前進入了過度高端化的怪圈,導致的結果是產品均價不斷上升,但企業的利潤率下滑明顯。

這在行業龍頭企業科沃斯(603486.SH)身上體現得尤為明顯。

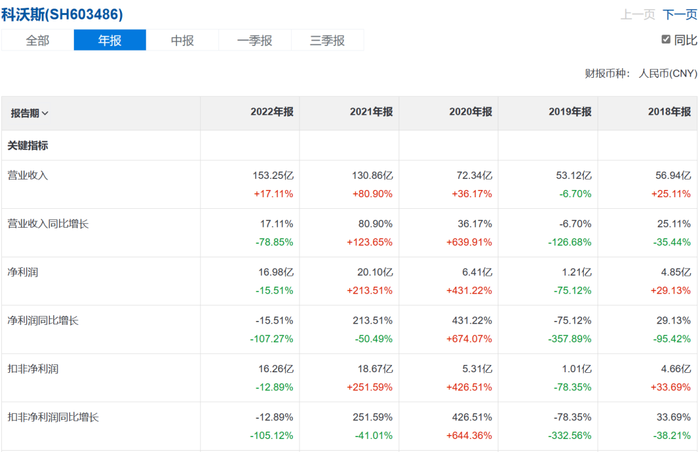

五一假期第一天,掃地機器人“第一股”科沃斯(603486.SH)對外公布了2022年年報和2023年一季報。

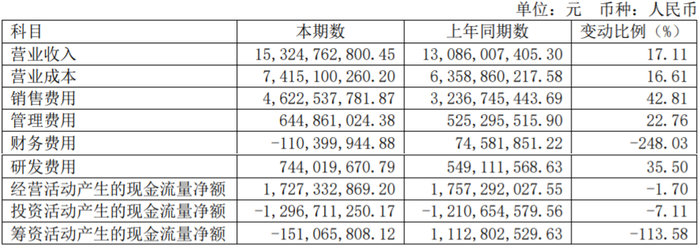

財報顯示,科沃斯2022年實現營收153.25億元,同比增長17.11%;凈利16.98億元,同比減少15.51%。

今年一季度,科沃斯實現營收32.36億元,同比增長1.09%;凈利3.26億元,同比下降23.01%。

科沃斯的例子,能否代表整個行業的現狀?作為掃地機器人的“OG”(Original gangster,前輩),科沃斯能否跳出行業過度內卷的怪圈,另辟新的產業蹊徑?

需求很大,但利潤不高

科沃斯增收不增利的情況其實從去年上半年就已經開始了。

2022年半年報顯示,報告期內科沃斯營收增速為27.31%,利潤增速為3.15%,相比于2022年一季度,利潤增速下滑了近20%。

到了2022年Q3,在增收增速保持20%以上水平的同時,凈利增速已經來到了-15.65%。

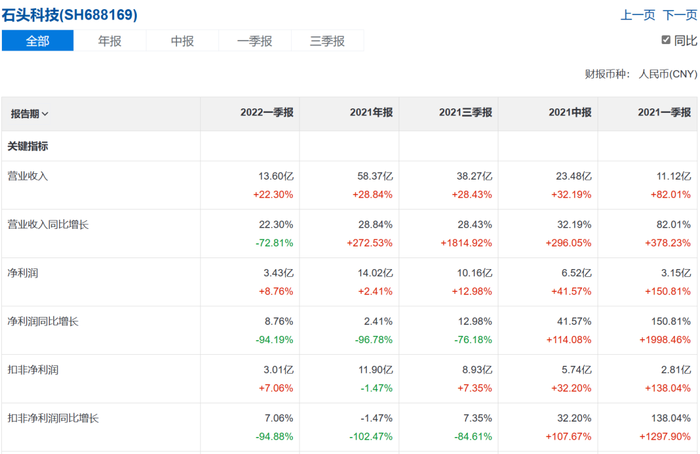

相似的情況也出現在了同賽道的石頭科技(688169.SH)身上。

財報顯示,石頭科技2022年的收入為66.29億元,同比增長13.56%,但歸母凈利潤同比下滑15.62%。

而石頭科技更是從2021年起就進入了營收利潤增長不統一的狀態。

財報顯示,2021年前三季度,石頭科技的營收凈利增速還雙雙保持了兩位數的增長,但該年的年報顯示,其凈利增速就出現了超過10%的下滑。

令投資者唏噓的是,從去年半年報開始至今,石頭科技的凈利下滑速度逐漸從2022年年中5.4%擴大到今年一季度的40.42%。

兩家行業巨頭不斷呈現出的業績疲態,也直接影響到了資本對他們的看法。

“掃地茅”科沃斯從市值最高時的超1400億元到現在的不足400億元,縮水近八成,石頭科技相較2021年6月高點的近千億元市值,下跌超七成。

行業頭部玩家的業績可以一定程度上代表整個行業的現狀。

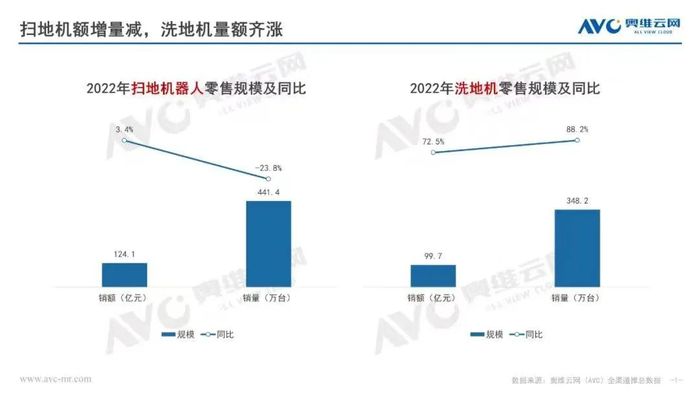

奧維云網數據顯示,2022年,國內掃地機器人銷量441萬臺,同比降24%,連續第二年銷量下滑。

銷量下滑的背后,也是掃地機器人近兩年“祛魅”的體現。

疫情居家催生出的“懶人經濟”讓掃地機器人大熱。

不愿意花時間打掃衛生的“懶人”里,年輕人居多。

智研咨詢調研顯示,掃地機器人的主力消費群體中,40歲以下人群占比接近八成。

艾媒咨詢調研數據顯示,掃地機器人(40.8%)成為近幾年中國家居用戶使用最多的智能家居產品。

消費需求上升刺激行業快速發展。

天眼查數據顯示,近三年國內清潔機器人、掃地機器人企業相關融資達到65起,已披露金額近60億。

根據中怡康與奧維發布的零售市場數據,2020年中國掃地機器人市場規模達79億元,同比2019年增長了23.31%,中國成為全球最大的掃地機器人市場。

那既然,如此,為何掃地機器人行業卻在去年開始呈現出“盛極必衰”的現象。

行業老大也卷不動了

答案在于價格。

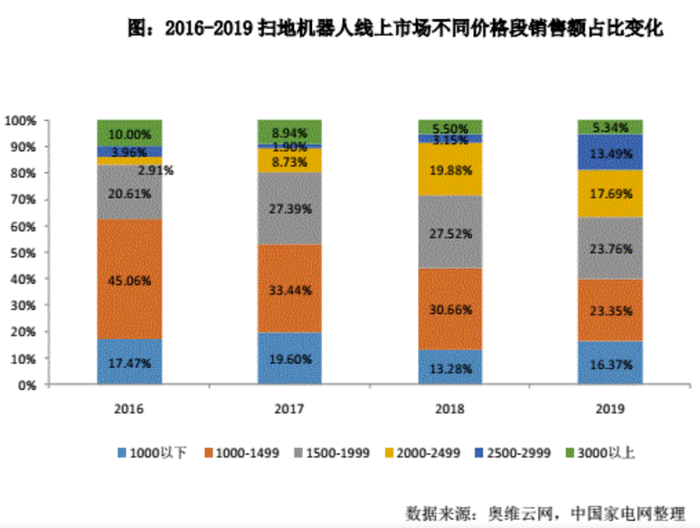

公開數據顯示,掃地機器人行業均價由2020年的1687元提升至2022Q4的3304元,兩年均價漲幅近96%。

天貓旗艦店上,科沃斯的旗艦機型XS1 PRO售價為4999元,石頭科技的旗艦機型G20售價為6199元。

動輒5000元一臺的掃地機器人,對營收數據的拉升并不困難。但問題是,提高產品定價是一把雙刃劍,雖能拉動銷售數據,但也會阻擋想要低價入坑的消費者。

《2021年掃地機器人市場發展白皮書》調查顯示,64%消費者能接受的掃地機器人價位不超過2000元。

從已購入的掃地機器人類型來看,海通國際的調研顯示,行業產品結構轉化已經在這兩年基本完成,普通單機款的銷售額在2022年下滑了68%,自清潔款的銷售額增速高達78%。

截至2022年,自清潔款的銷售比例為84%。

然而,在售的主流自清潔款產品,無論是科沃斯的T10 OMNI、石頭科技的G10S、云鯨的J3還是追覓的S10,售價均在3500元以上。

而且,一個非常容易被忽視的問題是,雖然一二線城市的年輕人被視為掃地機器人的主要客群,但他們所租住的房子的面積可能并不能發揮出掃地機器應有的本領。

根據每日經濟新聞和慧股份聯合推出的《2022新租房·消費趨勢報告》顯示,2021年,租房住的Z世代中人均居住面積為13-16平方米占比最多,占抽查樣本的13.7%,人均居住面積41-50平方米的僅占5.9%。

本身住的的房子就不大,發揮不出本領的掃地機器人被視為“智商稅”合情合理。

但是,作為行業龍頭,科沃斯為了抓住更多年輕消費群體,他們將資源更多投在了卷營銷上。

財報顯示,2022年,科沃斯的銷售費用高達46.23億元,同比猛增了42.81%;其中廣告費用36.06億元,占銷售費用的比重為78.01%。

如此高額的銷售費用投入,最后都會落到每臺掃地機器人的價格上。

然而,疫情后時代的消費復蘇遠沒有人們想得那么快,從居民存款情況上來看,也是如此。

據CNNIC統計調查,全國網民的月收入,88.5%在8000元以下,其中收入3000元以下的占比高達55.9%。

從招商銀行的年報,也能從側面看出我國居民消費水平與存款的關系。

招商銀行(600036.SH)財報顯示,2億招商銀行用戶中的1.69億用戶,平均儲蓄金額僅為1.14萬元。

而年輕人花錢不愛大手大腳了,這也是擺在明面上的事情。

QuestMobile的數據顯示,年輕用戶中線上消費能力在3000元以上的群體占比僅為9.3%。

產品成本在上升,但消費者購買意愿在下降,掃地機器人行業太難了。

走出去,“逃離”內卷方為上策?

對科沃斯來說,過度的行業內卷一定不會帶來穩妥的經營業績。

科沃斯創始人錢東奇的對策是二次創業推出智能家電品牌添可,來增強科沃斯的業績韌性。

而添可的主打洗地機,定位就是戴森的平替。

從實際效果來看,錢東奇的策略算是成功了一半。

2020年芙萬洗地機上市的第一年,添可品牌實現營收12.59億元,同比暴增361.64%。

洗地機產品的走俏也為科沃斯找到了全新的業績曲線。

2021年半年報顯示,添可品牌為科沃斯提供了38.01%的收入,而這個數據在2022年年報上已經變成了45.09%,添可品牌的營收增速(34.50%)也遠高于科沃斯品牌(16.21%)。

與掃地機相比,洗地機在添可品牌成立初期,市場確實是一片藍海。

不過,與掃地機行業如出一轍的是,疫情迅速催生了洗地機行業的狂飆:數據顯示,2020-2022年,洗地機市場零售額同比分別增長1900%、348.06%、72.5%,遠超同期國內清潔電器市場零售額增速的20%、28.9%和4%。

眼紅洗地機行業的,可不止科沃斯一家。

數據顯示,疫情三年間,國內洗地機品牌從原先的15家暴增到2022年末的160家。

藍海變紅海的速度,超出了錢東奇的想象。

干一行“紅”一片的科沃斯,無奈開啟了自己的“三次創業”。

在國內已經卷夠了的科沃斯,這次的目標是北美,產品是更適合北美市場的割草機產品。

華創證券報告顯示,歐洲(除英國)滲透率遠超北美,具體而言,歐洲地區市場除英國外滲透率均保持在15%以上,西北部的機器人滲透率最高,已達到 50%-60%,而英國及美國的滲透率仍在5%及以下,處在行業起步期。

這一數據可能出乎了很多人的意料。

我們在美劇和電影上不是經常看到美國人自己給院子除草嗎?

的確,不過那是人工割草機,與科沃斯目前參與的智能割草機不屬于一個賽道。

而對于割草機的需求,美國市場的需求是顯而易見的。

華創證券報告數據顯示,與北美相比,歐洲消費者需要割草的面積更大(約為 600-1000㎡/每家庭),且旺季長草快,割草頻率高(2-3次/月),與傳統的汽油割草機相比,智能割草機的滲透率要低很多,這也給了科沃斯進軍北美提供了背景需求。

市場前景很廣闊,但對科沃斯而言也并不意味著前路坦蕩蕩了。

首先,行業已有龍頭企業可不會輕易地交出自己的市場份額。

目前,割草機市場,富世華和寶時得占據了傳統割草機全球90%市場份額,市場品牌度高度集中。

雖然對北美市場而言,智能割草機滲透率不高,但作為行業巨頭,不可能不意識到新的市場前景。

例如寶時得,已經將AIA導航技術、人工智能算法、智能路徑規劃和自動返回充電站等技術應用于自身的產品。

其次,雖然從產品設計上來看,割草機與掃地機有異曲同工之處,但畢竟面臨的清掃物有很大差別,技術上需要全新地投入,再加上新市場的拓展與營銷,也讓科沃斯的割草機產品前景面臨著很多不確定性。

科沃斯面臨的,是前所未有的挑戰,行業的后起之秀中,從米鏈脫穎而出的石頭科技,到追覓、云鯨,創始人都有著非常深厚的技術背景。

面對急速內卷的行業狀態,試著通過跨界進行“出逃”,也許能為科沃斯帶來短期的風險抵御能力,但長遠來看,能否在研發上推出更受市場認可的產品,才是科沃斯這家企業長遠價值實現的關鍵。

-參考資料-

科沃斯2022年年報、半年報,2023年一季報

和一臺掃地機器人談理想-遠川研究所

《2021年掃地機器人市場發展白皮書》

《2022新租房·消費趨勢報告》

《割草機器人技術破局,北美市場前景廣闊》-華創證券

走下神壇的科沃斯:困在“賽道創新”里-好看商業

掃地機器人掉入高端化陷阱-時代周報