實習記者 | 章宇璠

近日,百億量化私募思勰投資在其官微發布《思勰投資關于布局指增策略致投資人的一封信》,其認為市場處于歷史中低位,量化多頭布局時機來了;建議投資者重點關注指數增強類量化多頭策略產品,逢低布局。另外,其也稱公司將暫停發行市場中性策略產品。

資料顯示,上海思勰投資管理有限公司成立于2016年1月,隨后2016年8月15日在基金業協會完成私募證券投資管理人備案登記。目前公司有53名全職員工,管理規模已經超過了100億元。

根據私募排排網,上海思勰投資管理有限公司最近一年收益率為-0.49%,運行中的私募產品有324只,7只產品今年來收益為正。

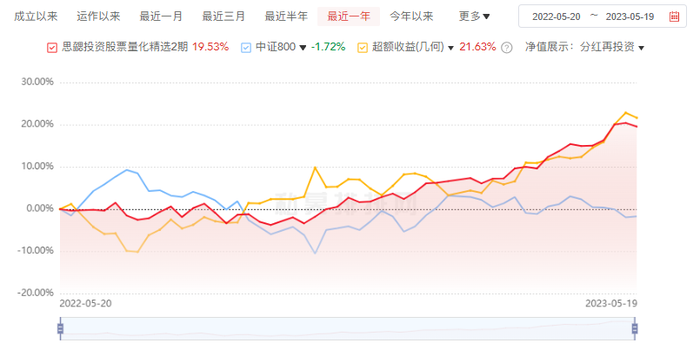

其中思勰投資股票量化精選2期今年來收益率最高,截至5月19日,為14.96%,其最近一年收益為19.53%。

量化投資是相對主觀投資而言的,一般歸類為“量化多頭”、“量化中性”、“CTA”、“復合類”等產品方向,而“量化多頭”可以進一步細分為“量化選股”、“指數增強”和其他。

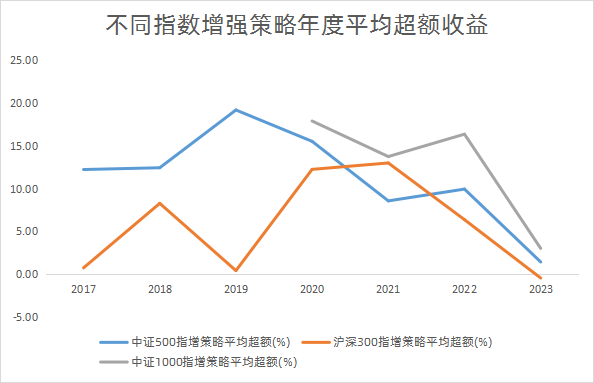

自2022年以來,除了中證1000以外,由于市場的快速輪動,從整體來看,量化超額收益在逐年減弱。以目前市場中比較主流的中證500指增策略為例,其2018年平均超額收益為12.43%,但是,經歷了2019年量化私募高速發展后,超額收益呈現整體逐年下降的趨勢。

根據私募排排網統計,截至今年4月末,量化私募中證500指增、滬深300指增、中證1000指增策略今年以來平均超額收益分別為1.4%、-0.48%、2.99%,而量化選股策略平均超額收益也為-0.83%。

對于量化策略的低迷表現,不少私募認為與今年的結構性市場環境和量化私募發展周期有關。

思勰投資認為,長期因素,更多是市場有效性的提升,與量化行業內生的策略同質化。而短期因素,源于今年以來的市場行情的短期特征,使得今年的量化超額獲取難度加大:一是行業熱點切換速度快,持續性弱,市場時序特征不利于超額捕捉;二是個股漲跌幅超越指數的占比較低,超額不顯著,市場截面特征上的獲利空間受限。

金戈量銳也認為,量化產品的超額波動呈現了一定的周期性。

不過,也有不少私募認為,中長期維度下指數增強策略的配置價值依舊較為明顯,指增策略超額收益表現有望修復。

近兩年,量化產品在市場上越來越受到投資者的關注,衡量量化產品賺錢能力的重要指標是超額收益。時間越久,量化基金獲取超額的能力就越強。

根據私募排排網統計,截至4月末,有業績記錄的公司規模在5億以上、產品規模在500萬以上的滬深300指增產品近一年、近三年、近五年平均超額收益分為11.99%、45.34%、107.25%;中證500指增近一年、近三年、近五年平均超額收益分別為12.43%、44.38%、105.08%;中證1000指增近一年、近三年、近五年平均超額收益分別為14.10%、61.48%、164.05%。

從正超額收益占比來看,在一年周期下,不同指增產品都存在沒有獲得正超額的情況,而在五年周期下,無論是指增產品還是量化選股,全部都實現正超額。

近日,千億私募巨頭幻方量化旗下名為幻方中證新能指數增強研究精選1號”的指數增強基金凈值一口氣回撤超過了三成,但其自成立以來收益表現一直不佳的重要原因在于恰好買在了中證新能最近這波行情的“山頂上”。

對于指增類產品而言,其風險點之一便在于如果入場時指數位置高,一旦市場暴跌,超額收益就需要更長的時間填坑,浮虧的時間也越長。但一旦重點跟蹤的行業指數走勢轉好,相關產品凈值往往也能隨之出現明顯的修復。

世紀前沿表示,量化超額分布往往是不均勻的,它可能一個月偏低,一個月又很高,但全年下來還是會不斷累積。我們必須要接受某一個季度市場環境不好,超額收益比較難做的情況。但如果稍微拉長周期,這種超額波動是很正常的。

寬德私募指出,“長遠來看,未來的資本市場將趨于成熟理性。隨著行業管理規模的穩步增長,各家管理人不斷精進投資技術水準和硬件實力,使得市場定價會更有效。超額收益整體下降將是必然趨勢,并會逐漸回歸到均衡水平。”

今年年初,多家私募也都對于不同量化指增產品的之后表現有著較為一致的預期。仲陽天王星CEO孫博表示,中證1000指數增強產品會比中證500指數增強產品具備更大的彈性空間。概率投資CEO楊曦也認為,相比較來看,中證1000指增產品更容易獲得超額收益。倍漾量化董事長馮霽指出,一方面,該指數行業更為分散均衡,另一方面,該指數成分股更為活躍。“量化策略更容易在較為活躍的股票中通過交易獲得超額收益,因此中證1000指數增強是一個非常合適的量化類投資標的。”