界面新聞記者 | 鄒文榕

繼4月國泰君安資管和東方紅資管的養老FOF入圍第二批個人養老金基金產品名錄后,近期,兩家又相繼上新一只養老FOF產品。

截至目前,券商資管養老FOF產品已累計達到8只(A、C、Y類份額合并計算,下同)。隨著后期券商資管的養老FOF審批“開閘放水”,年內券商資管養老FOF有望達到12只。

5月24日,東方紅資管旗下的東方紅頤安穩健養老一年持有(017775.OF,下稱“東方紅頤安穩健”)發布基金成立公告。基金經理由長期負責養老FOF的陳文楊擔任,產品成立時間為2023年5月23日,首發認購周期為24天,總計募資2.84億元,刷新了券商資管在養老FOF領域首發募資規模上限,這一紀錄此前也由陳文楊保持。

Wind數據顯示,陳文楊在2020年5月發行的東方紅頤和平衡養老目標三年持有A(009183.OF)曾創下首發募資2.59億元紀錄,而截至5月24日收盤,該基金總規模(A/Y份額合并計算)超3億元,是券商資管中唯一只規模超3億元的養老FOF。

不過,相比于東方紅資管拉長募集戰線力求擴大認募集規模,本月,國泰君安資管發行的國泰君安善興平衡養老目標三年持有(016132.OF;下稱“國君善興平衡”)則顯得中規中矩。

Wind披露,國君善興平衡首發認購時間只有1天,最終發行規模0.55億元。2022年10月,國泰君安資管首發的兩只養老FOF也是僅一天認購,發行規模分別為0.52億元和0.58億元。

隨著此次東方紅資管和國泰君安資管相繼完成首發,券商資管領域養老FOF產品已累計達到8只。其中,東方紅資管已累計發行5只養老FOF,國泰君安資管已發行3只。

從匹配的基金經理看,各家在養老FOF方面都保持了一致性,均由同一人或同一搭檔負責公司的養老FOF產品。不過,在投資類型和業績表現上,各家之間的卻存在一定差異。

具體來看,除兩家各自的1只養老目標日期FOF外,6只養老目標風險FOF中,平衡混合、偏債混合和偏股混合各有2只、3只和1只。

收益率方面,偏債混合雖整體占優,但截至5月24日,國泰君安善元穩健養老目標一年持有A和東方紅頤和穩健養老目標兩年持有A兩只產品今年以來回報依然告負。

此外,偏股混合型的東方紅頤和積極養老目標五年持有A和兩只目標日期基金(國泰君安善吾養老目標日期2045五年持有A、東方紅養老目標日期2045五年持有)今年以來回報更是紛紛低于-2.5%。

對于上述業績差異,有業內觀察人士向界面新聞記者分析,這與兩類養老目標基金的屬性有一定關系。

據了解,養老目標日期基金根據投資者退休日期來構建投資策略,離退休時間越近,風險等級也越低,反之在產品創設初期權益倉位就比較高;而養老目標風險基金的權益投資比例不會跟著時間變動,權益倉位按照風險等級進行配置,比如,產品名稱中帶有“積極”的風險等級就比“保守”高,受市場波動風險也更大。

“但也不能一概而論。如果看全市場的養老FOF產品,不同投資類型的產品都有業績表現好和表現差的,基金經理的投研能力也很重要。”上述人士表示。

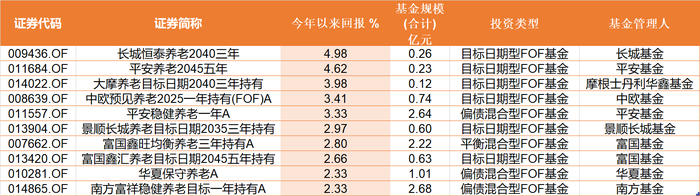

據界面新聞梳理,截至5月24日,全市場共有231只養老FOF存續,基金規模合計872億元。無論是今年以來回報前十還是后十名當中,都是既有目標日期也有目標風險基金,且前十全部由公募基金公司占據。不過,整體上看,券商資管的養老FOF業績排名相對靠后。

對于上述情況,某頭部資管機構相關人員向界面新聞新聞解釋,券商資管子脫胎于證券公司的資產管理部,資管新規之后,名義上券商資管原來的類通道業務都已經不做了,有公募牌照的勢必要發力公募賽道,而養老FOF更是券商資管子發力主動管理的重要一環,特別是對于公募管理規模相對靠前的券商資管子而言。

但該人士也表示,與傳統公募基金公司比,券商資管無論在自身條件或者起步上都存在一定的差距。這種差距也會進一步影響到券商資管子在養老FOF方面的監管考察資質乃至審批進度。

記者翻閱2018年2月證監會發布的《養老目標證券投資基金指引(試行)》了解到,針對養老目標基金,監管層面對于基金管理人及基金經理要求都做了明確規定。

其中僅基金管理人方面的硬性要求中就提到,鼓勵申報機構最近3年平均公募非貨基管理規模在200億元以上或者管理的FOF業績波動性較低、規模較大;此外,投研團隊不少于20人,其中符合養老目標基金基金經理條件的不少于3人。

而截至2022年末,18家券商資管子中,滿足“最近3年平均公募非貨基管理規模在200億元以上”僅有5到6家機構。

除了本月完成新產品發行的東方紅資管和國泰君安資管外,仍有財通資管、中泰資管和華泰資管三家共計4只養老FOF排隊審批中。