文|聚美麗 謝耳朵

2023年即將過半,與年初疫情剛放開時的預期不同,很多美妝人心目中的好生意并沒有如約而至,對即將到來的618,許多美業人表示:并不抱太大希望。

但也有個別品牌在寒冬里仍然“開出花”,這些品牌要么是傳統國貨在長時間的積累同時,抓住新時代的機會,及時轉型;要么是誕生于新時代的物種們,從誕生時就承擔著改變行業格局的使命,并在摸索中準確踩中行業的脈搏。

在這特殊的節點,聚美麗梳理了化妝品行業最新的“品牌排名”,我們更加確定——行業全新的競爭格局正在誕生。

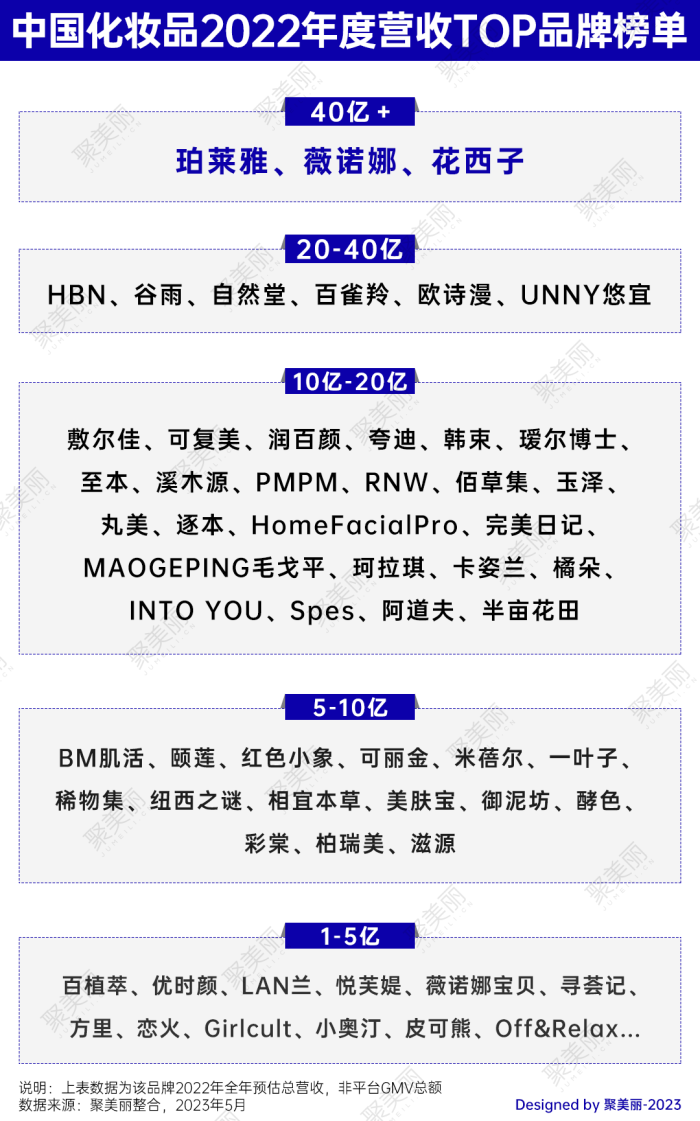

下圖是聚美麗整理的2022年度國貨美妝品牌營收排行榜,聚美麗編輯部通過多方數據綜合驗證,按照當年年度回款規模(非平臺GMV總額),編制了該榜單。因為很多公司對自身年度收入諱莫如深,加上很多渠道缺乏嚴謹全面的數據統計來源,本榜單數據僅供參考,如有明顯偏差,請留言或與我們編輯部聯系。

另,因10億以下品牌數量眾多,特別1-5億區間選手變換頻繁,這部分品牌僅選錄較有代表性的國貨入榜,更多優秀品牌未能一一盡錄,望理解。

如果僅以年營收“10億美金”這個標準來劃分的話,目前中國美妝品牌中還沒有達到這個門檻的品牌,但以珀萊雅、薇諾娜、花西子為代表的國貨頭部品牌,這幾年正在奮力追趕曾經落下的那“幾十年”,向這個目標邁近。

緊隨三家頭部品牌的,是HBN、谷雨、自然堂、百雀羚、歐詩漫、UNNY等幾家20億+年營收的品牌。

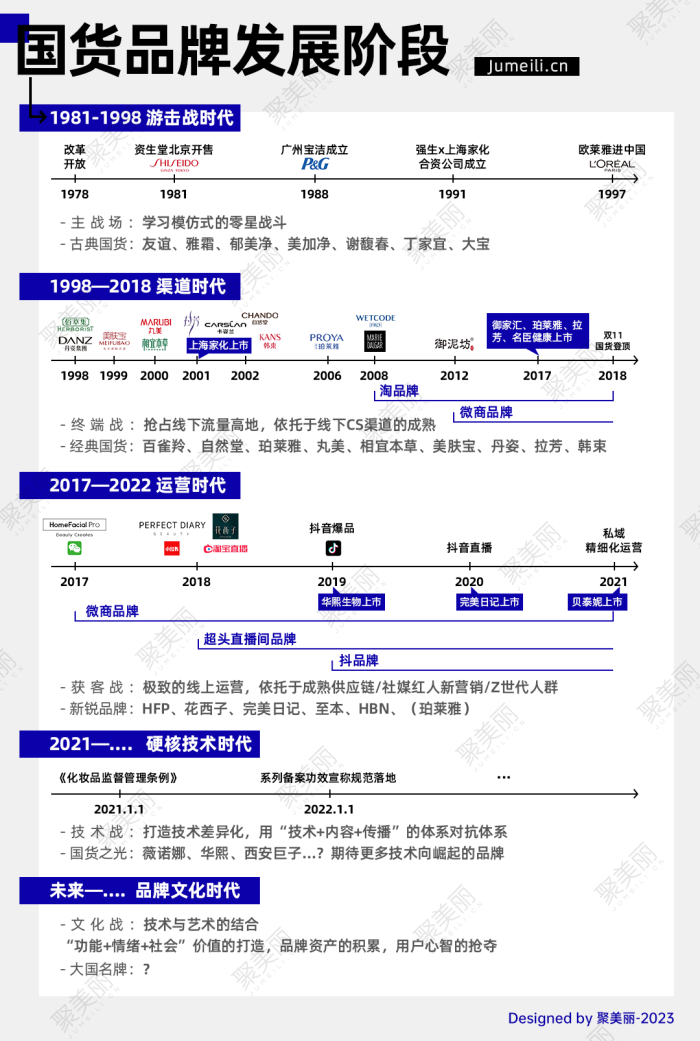

而回顧化妝品行業的發展周期,中國的消費市場從無到有,到成熟、繁榮,也是國貨品牌的變遷。

最早一批,以丁家宜、相宜本草、百雀羚等品牌為代表的國貨們,看到了KA渠道的機會并且取得不錯的成績。但這一批真正“正面剛”外資企業的國貨們,最終敵不過國際品牌更強的品牌力和成熟的管理能力,當國際品牌開始大面積進駐KA渠道以后,國貨品牌們開始漸漸敗下陣來。

此后,以自然堂、珀萊雅為代表的新興品牌們發現當時沒有一個主流渠道愿意優待國貨品牌,要想贏得用戶必須另辟蹊徑--自建渠道。自此,自然堂等品牌一邊自建CS渠道(一開始是前店后院),一邊自建合作模式和管理模式。這一渠道和規則的搭建,也為第二代中國品牌提供了成長的沃土。在電商到來之前,可以說,沒有一個國際品牌能撼動這一渠道對國貨的向心力。

隨著互聯網進入大眾視野,對于一批從線下渠道起家的品牌而言,要穿越周期贏得用戶,必須學會內容種草和電商運營的全新能力。從早期御泥坊為代表的淘品牌、到從微信公眾號起家的HFP、抓住一波小紅書紅利的完美日記,以及和頭部主播李佳琦深度綁定的花西子等等,都是依托自身全新的運營和內容營銷能力成長起來的品牌。

然而好景不長,跟過去線下渠道歷史如出一轍的是,當國際品牌開始重視并重押線上渠道以后,平臺和紅人紛紛倒戈。回看這兩年的雙11,國際品牌水漲船高,國內品牌卻大多慘淡退場。

當流量價格被哄抬到無以為繼;當整個互聯網從“增量”市場到“存量”市場,聚美麗認為,整個化妝品行業從渠道時代和社媒時代,已經過渡到了需要通過產品力致勝的“科學品牌”時代,即國貨品牌想要贏得用戶心智,必須建立科學傳播能力以及背后的科學技術體系。

而這想法,也在這份全新的榜單中,得到了印證。

國貨美妝品牌競爭格局一覽

護膚品牌榜

單品牌規模突破50億,20-40億相對斷層

2001年,上海家化在上海證券交易所成功上市,成為國內化妝品行業首家上市公司。彼時,上海家化一整個集團的營收還不到15億,而整個國貨美妝也出于起步,萌發階段。

20年后的今天,國貨美妝品牌在規模上有了非常大的突破,年營收規模上限已提高至50億級別,10億級品牌陣營也在不斷擴大。

其中珀萊雅單品牌首破50億,達52.64億元,打破了行業對國貨美妝單品牌銷售天花板的認知,而珀萊雅集團也是國貨美妝上市企業里首個擁有50億品牌的企業。

自2017年珀萊雅集團開始聚焦“大單品”,并陸續推出了紅寶石精華、雙抗精華、小夜燈眼霜、源力修護精華、保齡球藍瓶等多款單品后,品牌也成功借勢大單品打開了新增量。

國泰君安證券研究所指出,2022年珀萊雅全年大單品占全品牌、天貓平臺、抖音、京東比例分別達45%+、75%+、50%左右、40%+。其中雙抗、紅寶石、源力系列天貓占比分別達35%+/28%+/10%+。也就是說,2022年珀萊雅僅依靠這幾款大單品就賣了超20億。

另一個有望突破50億的品牌則是薇諾娜,2022年品牌營收達到了48.8億,逼近50億。

貝泰妮集團董事長兼總經理郭振宇在聚美麗大會上透露過,目前薇諾娜已經是中國皮膚學護膚品第一品牌、世界皮膚學護膚品品牌第四。并相信再過幾年,從銷售額來講,薇諾娜單品牌應該會成為全球最大的皮膚學護膚品牌。

在20-40億這個陣營里,我們可以看到自然堂、百雀羚、歐詩漫等傳統國貨品牌,仍然保持著相當大的體量,同時如HBN、谷雨等新銳國貨,也在極短的時候內就達到了超20億的體量,與前輩們“齊肩”。

其中,作為2019年成立的新銳品牌,從0-20億級的跨越HBN只用了短短4年不到,且品牌這個體量已位居國貨美妝品牌前10,體量超過了可復美、潤百顏、夸迪等大集團旗下的品牌。

根據品牌資料顯示,HBN主打A醇抗老,是國內A醇抗老的開拓者,品牌自主研發了科研級Complex-ATRA 復合維A技術,并專研ACTCOCOON “蠶蛹”黃金微粒包裹技術。

目前HBN已擁有包括“α-熊果苷發光水”及“視黃醇雙A晚霜、咖啡因眼霜”等多款口碑明星爆品,且長年位居回購榜TOP、口碑榜TOP、銷量榜TOP。

谷雨則以中國特色植物光甘草定為核心,定位為植萃美白品牌。品牌自創立之初,就堅持自主研發,從原料、配方、檢測、生產等方面形成“全產業鏈”研發壁壘。

據了解,谷雨已建立了以中科院博導帶頭的頂尖核心研發團隊,擁有諸多核心配方專利及獨家應用技術;打造了高規格青囊研發中心;還自建了占地近2萬平米的工廠,以打造世界級的生產標準。

在渠道布局上,隨著羽翼漸豐,谷雨逐漸從線上擴展到線下,據品牌透露,其中已入駐喜燃、三福、調色師、kkv等實體店,在全國布局了超過4500家門店。

10億級陣營擴大,新銳集體上位

雖然,目前國貨品牌中規模在20-40億級別的單品牌并不多,但是10億級品牌陣營在逐漸擴大,越來越多的國貨美妝開始向20億沖擊。

據聚美麗不完全統計,2022年至少有15個國貨美妝品牌成功越過10億大關,且在這個陣營里,既有像可復美、韓束、丸美、佰草集、玉澤等在美妝賽道沉淀多年的“老”品牌;也有諸多如PMPM、逐本、至本一樣,近幾年集中發力的“新面孔”,他們憑借著與傳統品牌不一樣的成長路徑,在較短的時間內就完成了10億的目標。

比如華熙生物旗下的夸迪,只用了5年時間就突破了10億,達13.68億元,成為華熙生物旗下第2個10億級品牌,與潤百顏(13.85億)基本持平。品牌主要在抗老領域深耕,主打凍齡抗初老,旗下產品為不同膚質(痘肌、混干、熬夜肌)、不同年齡層提供抗初老需求。據夸迪品牌主理人枝繁繁介紹,2022年,夸迪在全平臺的營業額超16億元。

福瑞達旗下成立于2018年、專注微生態護膚的璦爾博士,2022年營收達到了10.58億,已成功超越頤蓮,成為集團旗下發展最好的品牌;成立于2019年、專注于敏感肌功效護膚的溪木源,2020年產品銷售額就破億,到2022年正式邁入10億俱樂部,全年GMV(商品交易總額)高達15億元;PMPM、逐本等新銳品牌也都成功突破了10億。

此外,作為新銳品牌中最初冒出頭的HomeFacialPro,2017年前后,其“全覆蓋、廣撒網”的轟炸式營銷,一度被作為業內經典案例被多家拆解。但近幾年卻很少看到它的身影,外界甚至都以為這個品牌也“不行”了。但是聚美麗從多方作證獲悉,HFP在2022年的時候其營收仍然有10億+,主要一直在私域做布局,屬于悶聲發大財型。

且縱觀10億級別陣營里的品牌,我們可以發現,無論是老品牌還是新品牌,都以主打功效護膚的品牌居多。

智研咨詢的一份報告中曾指出,到2022年功能護膚電商交易規模將達475億元,占同期國內功能護膚產業規模的50%左右。在功能性護膚賽道紅利凸顯之下,“無功效不護膚”也成了護膚品市場的“主旋律”,護膚品類的競爭壁壘也開始趨向專業化與科學化,功效/功能性也逐漸成為了品牌研發和運營的重心。

上述的這些品牌,大部分都會花費幾年時間打磨品牌的研發和產品,甚至是率先從打造獨家原料著手,建立品牌差異化和壁壘。

比如隸屬于巨子生物旗下的可復美,憑借重組膠原蛋白這個核心成分“殺”出了一條路。根據巨子生物年報,2022年,可復美品牌實現總收入16.13億元,占集團2022年總收益的68.2%,與去年同期相比增長79.7%。

PMPM目前已戰略聯合國內外權威科研力量如亞什蘭(Ashland)、江南大學等開展原料的應用研究,專研開發了RosaRepair 千葉玫瑰精準定位提取物、TruDiamond 白松露精準定位提取物、PMPM EquilYeast 酵母菌溶胞物提取物等3款獨家成分。其母公司時垠去年還有孫培文博士、李金華博士、廖峰博士三位曾參與過多個國際一線產品研發的科研專家加盟。

沖擊10億門檻,向上發展的新生力量

此外,亦有多個國貨品牌有望在今年突破10億“門檻”。

在5-10億這個陣營里,我們可以看到更多來自成熟集團下的品牌。比如華熙生物旗下的BM肌活、米蓓爾;上美集團旗下的紅色小象、一葉子;巨子生物旗下的可麗金;福瑞達旗下的頤蓮等等。

其中華熙生物旗下的BM肌活深耕油皮領域及發酵技術,2022年營收從2021年同期的4.35億增長至8.98億元,增速達106.40%,是集團旗下增速最高的一個品牌。其中僅糙米水一款單品2022年便達成了超4億元營收;米蓓爾2022年也同比增長44.06%,達到6.06億元。

作為福瑞達旗下第一個護膚品牌,頤蓮自2003年成立以來始終圍繞“玻尿酸+”的護膚理念,2022年營收也達到了7.12億。近段時間,頤蓮在2005年推出的第一代玻尿酸原液也迎來了又一次升級迭代,實現了從單一分子量玻尿酸-專利硅烷化玻尿酸-超玻因的躍遷。

另外,2021年3月正式上線的中國高原植物護膚品牌稀物集,在短短兩年內就完成了5億營收的突破,品牌以高原植物如松茸等為核心,探索“根植中國”的差異化之路,多方行業人士表示,其已經破10億大關。

珀萊雅旗下的另一個護膚品牌悅芙媞,2022年也迎來了高速增長,漲幅達188.27%,其營收首次破億;貝泰妮旗下第二大品牌,薇諾娜寶貝在2022年也取得了不錯的成績,全年營收破億;此外,優時顏、LAN蘭、尋薈記等新銳品牌,在較短的時間內也都取得了不錯的規模。

-彩妝品牌榜

在彩妝賽道里,新消費品牌的廝殺顯得更為激烈,但和2018年前只有瑪麗黛佳 、卡姿蘭 、蘭瑟三家“準頭部 ” 相比,整個賽道呈現百花齊放的格局。

國貨彩妝頭部陣營,新銳品牌占半壁江山

2018年,完美日記成為了天貓雙11舉辦十一年來首個登上彩妝榜首的國貨品牌;憑借著完美日記,逸仙電商也成為了第一個登陸美股的中國美妝企業,其快速崛起和上市都創造了中國化妝品行業的紀錄,也一度成為了化妝品領域新銳品牌的代表。

2020年,通過綁定超頭主播李佳琦和短視頻營銷獲得極大增長的花西子,與完美日記開啟了攻守之戰,并成功超越完美日記,接棒國貨彩妝第一的稱號。

時至今日,國貨彩妝頭部陣營仍然以花西子為首,東方證券的一份報告中指出,從競爭格局來看, 2022 年花西子單品牌以 6.2%的市占率位居我國彩妝品類銷售第一名。而據聚美麗可靠消息,2022年花西子營收已成功突破40億+。

對比護膚賽道中同樣營收破40億+的珀萊雅和薇諾娜,前者成立已近20年,后者也有超10年的發展歷史,而花西子達到40億+的體量只用了短短不到6年,這個增速,在整個國貨美妝賽道里,都是非常令人震驚。

完美日記雖然增速有所放緩,但目前仍在新銳品牌第一梯隊。

作為國內最早一批由化妝師創立的美妝品牌,MAOGEPING毛戈平雖然成立已有二十余年,但是前十幾年的發展一直處于不溫不火的狀態,2014年-2016年間,公司總營收最高僅3.43億。

2019年,憑借超高的“換頭化妝術”,毛戈平本人在B站迎來了二次翻紅,也帶火MAOGEPING毛戈平品牌。2020-2022年品牌銷售收入分別為7.54億、12.78億、15.71億,同比分別增長69.34%、23.01%。

不過,雖然毛戈平老師一直以“彩妝師”的身份活躍于大眾視野,但是MAOGEPING毛戈平的護膚成績同樣亮眼,旗下彩妝與護膚的占比已經達到6:4,僅計算彩妝業務的話,MAOGEPING毛戈平2022年的營收應為9億。

在國貨彩妝頭部陣營中,還有一個較為令人意想不到的身影——UNNY悠宜。作為佩萊集團自主打造的首個品牌,UNNY成立于2014,定位于極簡主義的彩妝品牌,品牌自面市以來已成功推出多款爆品,眼線膠筆、遮瑕液、防曬霜、卸妝水等多個單品的銷售額常年穩居淘系類目前十;據悉,2022年UNNY累計全渠道GMV已突破30億。

此外,成立于2020年主打唇泥的INTO YOU、與完美日記走同樣路線的Colorkey珂拉琪,2022年的營收也都有10億+;橘宜集團旗下的彩妝品牌橘朵和酵色也分別以10億和7.5億的營收,加入了國貨彩妝頭部陣營中。

其中酵色成立第一年GMV就過億,2021年業績較2020年同期增長超5倍,2022年酵色全年全平臺銷售額突破了7.5億,兩年業績增長超過7倍。

同樣在2022年步入高速增長的彩妝品牌,還有珀萊雅旗下的彩棠。據悉,彩棠品牌2022年的增速達到132.04%,其體量已成功突破5億,占公司總營收的占比也提升至8.99%。

公開數據顯示,2022年雙十一中,彩棠三色修容盤獲天貓高光類目排名No.1,大師妝前乳獲天貓妝前類目NO.2,三色遮瑕盤獲得天貓遮瑕類目NO.2。在這些產品的帶動下,彩棠在天貓和抖音GMV同比增長分別為80%+和380%+,并首次進入天貓彩妝行業榜前十。

從左至右依次為彩棠、方里、戀火

2020年9月正式上線首款產品的國貨底妝品牌方里,也只用了3年不到的時間,完成了0-3億的跨越。據悉,2021年,品牌線上銷售額即突破2億元,銷售額同比增長1300%;2022年再次翻倍增長。去年6月,方里還拿到了薇諾娜的母公司貝泰妮的融資。

丸美股份旗下的彩妝品牌戀火,在2022年也迎來了全面的爆發,實現營業收入2.86億元,同比大增331.91%。目前戀火已占公司總營收的16.52%,也為丸美這個在原地踏步多年的老品牌,帶來了新的生機。

同樣背靠頭部集團,而快速增長的彩妝品牌還有小奧汀和皮可熊。

逸仙電商的創始人黃錦峰曾多次對外表示過,過去五年,集團就像是在修一條高速公路,而完美日記就是這條高速公路上的第一輛車。等高速公路修好后,第二、三個品牌就可以沿著高速公路一直跑下去。

這條“高速公路”的本質就是一套包括了營銷、供應鏈管理、產品研發、KOL管理等的中臺系統。如今,沿著這條“高速公路”,這兩個品牌也都在各自的細分賽道里加速奔跑。

其中皮可熊是逸仙電商于2021年新孵化的彩妝品牌,相比完美日記,皮可熊的客單更低,價格帶在59-89元之間,主要面向16-25歲彩妝用戶,走可愛少女風。皮可熊用IP的思路打造品牌,目前已與M&M、三麗鷗、櫻桃小丸子、海綿寶寶等多個IP展開聯動,并推出了自有IP形象皮皮。

據悉,自2021年3月成立以來,皮可熊全年全渠道銷售破2.68億,并在2021年雙十一躋身天貓國貨彩妝TOP10。

有人黯然退場,有人追求“小而美”

在過去的5年間,還有一大批新銳彩妝,通過概念創新或新奇特的風格,借力直播、KOL等方式奔涌而出。

比如主打“怪誕、浪漫、冒險”的Girlcult、純凈美妝品牌DewyLab淂意、無性別彩妝品牌SIT.E、主打“前衛、潮流”的萬花鏡、極具少女心的花知曉等等。

比起面向所有消費者群體的大眾彩妝品牌,這類品牌可能瞄向地是更為細分的小眾群體,他們通過極具風格化的產品設計、品牌定位,去吸引到那部分小眾文化的群體,形成自己的差異化。

某業內人士此前接受聚美麗采訪時說過:“消費者的需求一定會走向細分和多元,這是不可阻擋的趨勢。因此未來的品牌都是所謂的小眾品牌,而這個所謂的‘小眾’,是指只專注在自己人群的需求上面。至于品牌的大小,則取決于你目標人群需求的大小。”

而一個好的競爭也應該是百花齊放,每個品牌都有各自舞臺的。規模化的確能帶來各種優勢,但并意味著只要增速和規模。

當然,在彩妝賽道里,過去5年間,還有更多的品牌,隨著疫情的反復,流量內卷營銷費用的節節高,而紛紛折戟。包括了牌技、YES!IC、兔熊季、RAINOLOGY雨輯、偏甜主義、三千色等等。

- 其他類別

除了彩妝、護膚這兩個大類目外,洗護、香水等品類也有著不同程度的發展。

在洗護賽道里,成立于2020年,定位于功效型頭部護理品牌的Spes可謂是一路高歌猛進。

借助社媒紅利,2021年Spes的“海鹽洗頭膏”和“干發噴霧”橫空出世,霸榜各大電商平臺,也使得品牌一躍成為了國貨洗護賽道的前列,在極短的時間內就邁入了10億級俱樂部。有相關數據顯示,2022年,Spes海鹽洗頭膏占據著洗頭膏品類80%的市場份額。

雖然在頭部洗護賽道,但是Spes非常的注重產品研發。據悉,品牌在成立之初就投資建立了全球創新研發中心,聯合國內外超10家權威科研機構,對頭皮微生態、頭皮發絲健康進行研究,深入配方底層進行產品創新。

目前,Spes已在全國超90%以上核心城市插旗,覆蓋零售終端超2萬家。

同樣專注于頭皮護理的還有珀萊雅旗下的Off&Relax,品牌提出頭皮3.0養護理念,將亞洲人頭皮和頭發劃分類型,提倡根據不同類型的需求定制養護的概念,并給出頭皮健康的黃金標準。據集團財報顯示,2022年Off&Relax同比增長達509.9%。

而在香氛賽道,近幾年也涌現出了如觀夏、聞獻、香氣游園會、茶香師、馥生六記等一大批新品牌,乘著嗅覺經濟的東風,在中國香水市場快速崛起。

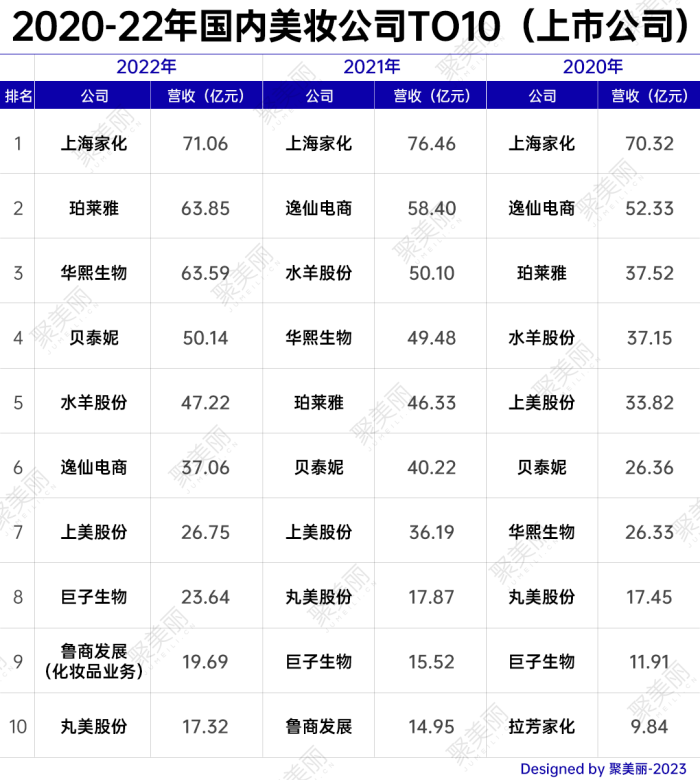

國貨美妝頭部十大企業的切換

除了單品牌規模有所突破外,在過去幾年間,國貨美妝集團也發生了較為大的變遷。頭部企業馬太效應明顯,其營收增速明顯跑贏大盤,企業間的競爭格局也進入白熱化階段。

僅從美妝上市公司來看,2022年國內營收前十的美妝上市公司為:上海家化、珀萊雅、華熙生物、貝泰妮、水羊股份、逸仙電商、上美股份、巨子生物、魯商發展(化妝品業務)、丸美股份,營收總額達420億元。

與兩年前相比,前十排名中,除了上海家化以唯一一個超70億營收穩居第一外,其余十強的格局皆發生了較大的變動。不過上海家化近幾年困于轉型,一直處于“原地踏步”,近三年的營收并沒有非常大的增幅,與第二名的差距從2020年的近20億,縮減至2022年的7億。

珀萊雅(63.85億)和華熙生物(63.59億)近三年增長非常迅猛,2022年以0.26億的微小差距,分別位居第二和第三,這也是兩家企業首次營收突破60億元。

其中珀萊雅從2020年的37.52億增長至2022年的63.85億,三年增幅達70%;華熙生物近三年的增幅高達141.5%,其營收從2020年的26.33億增長至2022年的63.59億,排名也從2020年的第七名越至2022年的第三名。

魯商發展的化妝品業務也憑借著連續的營收增長,在2021年就成功擠進前十榜單。財報顯示,該公司在2020年和2021年的營收增速均超過了100%。

上美股份、逸仙電商、丸美股份的排名則皆有所下滑。

其中丸美股份上市近四年業績都不是很理想。2019年公司上市那年達到了近幾年業績的巔峰:18.01億元;此后2020-2022年三年,營收基本保持“原地踏步”。

與當下保持高增長的珀萊雅、貝泰妮、華熙生物等集團相比,丸美股份顯然已經掉隊。

事實上,如果將部分未上市的企業算入,這個排名將會發生非常大的變動,巨子生物、魯商發展、丸美股份將被“擠出”前十,國貨美妝集團前十的門檻也將被提升至25億。

其中伽藍集團2022年的總營收有近58.4億,是超過貝泰妮位列第四的;花西子的母公司宜格集團在該榜單中至少也可以排到第七,高于逸仙電商、上美股份等企業。

雖然未上榜,但是HBN所屬集團護家科技也已經達到20億+,橘朵酵色的橘宜集團2022年的營收也有17.6億,毛戈平、敷爾佳等也已超過了16億,環亞集團2021年的營收也已達到了21億。此外,百雀羚、歐詩漫等企業在國貨美妝里亦屬于頭部。

相信隨著這些企業的成功上市,2023年,國貨美妝TOP10企業或將迎來又一輪洗牌。

結語

2021年初,國家藥監局對外公布稱,當前化妝品持證生產企業數量達五千四百余家,各類化妝品注冊備案主體8.7萬余家,有效注冊備案產品數量近160余萬,我國也已成為世界上第二大化妝品消費市場。

而在20年前,有相關數據顯示,1987年的中國化妝品產值僅18億元,生產企業只有100家左右,發展到2000年,全行業的銷售收入已經達138億元,擁有3000多家生產企業。

從138億到3936億(2022年化妝品零售額),行業只用了22年。

雖然距離誕生中國的超級品牌,誕生屬于中國的歐萊雅,國貨品牌還有很長一段距離要走。

但用發展的眼光來看,不用說過去十年間,僅過去四年,無論護膚龍頭、新銳品牌、彩妝國貨,新的國貨品類頭部企業都已經形成,并且比四年前的那一屆,新一代在技術、品牌等維度上都有了長足進步。

當年霸榜雙11的傳統國貨如百雀羚、自然堂、歐詩漫等,今天大部分還保有相當的規模體量,并沒有集體衰落。

同時,新銳品牌如HBN、璦爾博士、至本、逐本、溪木源等,都在極短的時間內取得了超10億級別的體量。放在10年前,傳統渠道的品牌可能要花上10年甚至更長的時間才能達到這個體量。

更別提珀萊雅、薇諾娜、花西子等頭部國貨品牌,都實現了超預期的增長,是名副其實的“國貨之光”。

今天的國貨頭部企業的多樣性、綜合能力,都超過了2018年那一批國貨頭部,這是國貨進步的標志。

而如今,化妝品行業仍處在高速發展期,中國全民化妝品普及率滲透率、人平均使用量仍然極低,國貨發展勢頭良好,未來五至十年,仍然是中國化妝品產業的紅利期。

2022年4月6日,工信部發布《消費品工業數字“三品”行動方案(2022-2025年)(征求意見稿)》,要在食品、家用電器、化妝品、服裝、家紡、電子產品等消費品領域培育200家智能制造示范工廠,打造200家百億規模知名品牌。

同時廣東、上海、浙江、山東等地都曾發布關于化妝品產業高質量發展的政策文件,要培育營收50億元和100億元的企業,發展知名品牌和新銳品牌。

政策和市場環境雙利好,相信中國美妝行業,未來必然會誕生百億企業、百億品牌,誕生真正屬于中國的“超級品牌”。