文|動脈網

自2022年河北省醫保局一則耗材集采通知發布以來,眼科市場對于角膜塑形鏡大降價、醫療機構收入受影響的討論就沒有停止過。

大半年之后,各種猜想終于可以告一段落。近日,首次角膜塑形鏡集采擬中選結果公布,這也是繼種植牙之后,消費醫療領域又一個重磅產品的集采。

從角膜塑形鏡集采數量、降價幅度來看,短期帶來的直接行業影響較小。不過,從長遠看,基于集采降價的市場滲透率提升、創新產品逐漸豐富、競爭更加激烈是必然趨勢,屆時,市場格局也將隨之產生巨變。

角膜塑形鏡集采,比想象中溫和

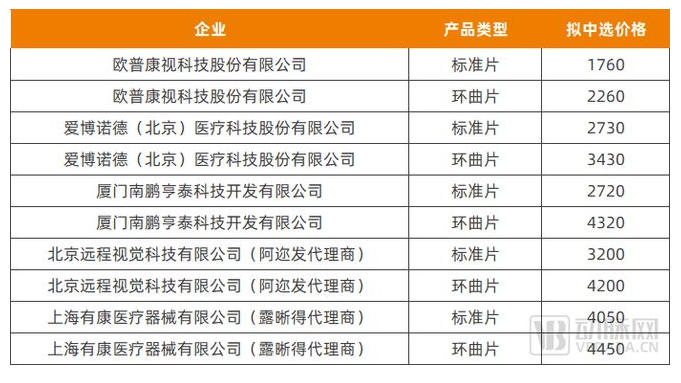

6月2日,河北省牽頭三明采購聯盟醫用耗材集采擬中選結果公布。其中,5家角膜塑形鏡(生產或代理)企業擬中選,涉及標準片、環曲片兩大類10個產品。擬中選產品中,最高價為4450元/片的環曲片,最低價為1760元/片的標準片。

角膜塑形鏡集采擬中選產品和價格,數據來源:河北省醫保局

據采購文件顯示,參加此次集采的區域包括河北、海南、青海、江西、廣西等5省區,以及三明聯盟成員:三明、玉溪、湘西、雞西、洛陽、烏海、運城、呼和浩特、周口、昭通、錫林郭勒等地。聯盟地區所有開展角膜塑形鏡驗配的公立醫療機構和軍隊醫療機構均應參加,其他醫療機構鼓勵參加。

由于覆蓋區域有限,且主要由公立醫院報需求量參加,此次集采約定的數量并不大,僅14342片。據了解,早在2018年,國內角膜塑形鏡就已達到64萬片的使用量,近幾年來還有增長。相比之下,本次集采的數量僅占整體市場的小部分。

另根據東吳證券調研數據,擬中選產品中,參考杭州、鄭州等地的價格,歐普康視降幅約為27%/34%,愛博醫療降幅約為22%/30%,符合市場預期。

整體而言,無論是從采購數量還是降價幅度來看,本次集采比業內預想中的要“溫柔”。而對消費者而言,相比此前動輒一副上萬元的總價,集采之后有了更多幾千元級的選擇。

“眼視光行業內,民營眼科醫療機構占主要市場份額,在公立醫院體系內量較小,因此集采的量也很小。”銘豐資本合伙人王鎮表示,此次集采目前對行業影響有限,但預計以后會擴大,逐步提升市場滲透率。

上游器械企業以積極心態來看待集采。愛博醫療在年報中透露,角膜塑形鏡的集采正在推進試點,如集采范圍擴大,對向公立醫院銷售產品具有重大影響。角膜塑形鏡集采的實施,預計將推動眼科診療成本中的服務與耗材分離。根據類似品種集采結果來看,角膜塑形鏡終端價格的降低,預計將增加其在中國的銷量,提高其滲透率,讓更多的患者獲益。

眼科醫療服務機構也以更全面的觀點來看待集采。愛爾眼科在接受調研時曾表示,中國內地的角膜塑形鏡滲透率處于極低水平,若通過集采在一定程度上降低門檻,以價換量,可讓更多青少年受益;角膜塑形鏡驗配是具有醫療資質和技術門檻的醫療業務,隨著業務放量,規模效益會更加顯著;且近視防控手段多樣,角膜塑形鏡只是其中之一,不必“聞集采而色變”;加之從醫保政策變化來看,相關部門并非唯低價是取,保護創新蘊藏后勁的意圖越來越清晰。

近日,華廈眼科也向投資者表示,此前角膜塑形鏡收入占比低,價格下降后銷售量會增加,反而有利于促進增長。

眼科器械的“增長利器”,國產品牌崛起

近幾年來,角膜塑形鏡是眼科器械創新的熱門領域。 需求的激增大力助推市場發展,過去一年內,即使是受客觀環境影響,角膜塑形鏡也為幾家眼科器械公司帶來了大幅增長。

歐普康視在財報中披露,2022年硬性角膜接觸鏡收入為7.63億元,同比增長11.04%,角膜塑形鏡占其中的絕大部分;主要是由于角膜塑形鏡的應用處于上升通道中,驗配需求在增長。

截至目前,歐普康視已有“夢戴維”和“DreamVision”兩個角膜塑形鏡品牌,產品具有個性化定制、矯正度數高、交貨周期短等特點,公司在技術培訓、驗配支持、全國聯網服務、安全保障等方面具有較強的競爭力,促進了已合作終端銷量的提高。其中,夢戴維品牌角膜塑形鏡已應用十六年,用戶超過150萬。

2020年,愛博醫療旗下普諾瞳角膜塑形鏡實現了1.74億元的收入,同比增長 62.09%;角膜塑形鏡已在愛博醫療的主營業務收入中占30.14%。

據了解,普諾瞳角膜塑形鏡采用了基弧非球面設計,通過改善周邊離焦來達到更好地延緩近視發展的目標。普諾瞳在角膜點染率、驗配成功率、碎片率等方面表現出一定優勢,產品在上市三年內快速滲透市場;截至2022年底,普諾瞳已覆蓋全國超過2000家醫療機構,累計銷售超過60萬片。

昊海生科重點布局眼科和醫美兩大領域,眼科方面,2022年視光終端產品實現營業收入1.99億元,較上年度增加1.43億元,增幅達259.78%。視光終端產品包括了角膜塑形鏡及其驗配、佩戴過程中配合使用的設備及潤眼液產品、軟性隱形眼鏡、有晶體眼屈光晶體等產品。

以往,昊海生科的角膜塑形鏡收入主要來自代理銷售,昊海生科旗下公司擁有亨泰光學高端角膜塑形鏡產品“邁兒康myOK”、角膜塑形鏡產品“亨泰Hiline”在中國大陸地區的獨家經銷權。2022年,經營角膜塑形鏡代理銷售業務的南鵬光學納入昊海生科合并報表,使得角膜塑形鏡等視光產品收入大幅增加。

隨著角膜塑形鏡市場一路飛速前進,進入該領域的企業和品牌也在增加。

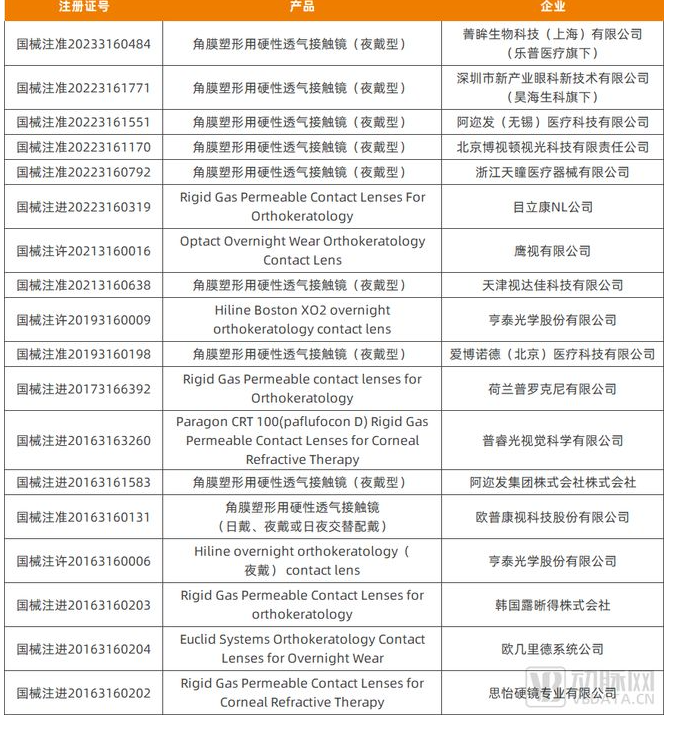

據國家藥監局數據顯示,2022年至今,又有5個角膜塑形鏡產品獲批;截至目前,共計有18個產品獲批,國產品牌占比不斷增加。

已獲批的角膜塑形鏡產品,資料來源:國家藥監局

2022年以來獲批的產品中,天瞳TTOS角膜塑形鏡通過角膜塑形鏡的產品迭代,拓寬了角膜塑形鏡的適配人群,滿足更多患者的需求,結合更簡便的驗配方法,實現更理想的視覺質量和近視控制效果。

除了代理銷售角膜塑形鏡之外,2022年,昊海生科自主研發的童享角膜塑形鏡獲批,并已于2023年上市銷售。

童享基于昊海生科旗下Contamac高透氧材料研發制造,采用了TFT淚膜設計,以解決現有產品易導致淚液儲存空間容量不穩定、中央定位性能較差的問題;借由離焦定制系統,可以讓視覺效果和近視防控更平衡;產品的自由軸向設計也讓鏡片定位更精準。

器械類型布局廣泛的樂普醫療也已涉足角膜塑形鏡,旗下的菁眸角膜塑形鏡于2023年4月獲批并迅速上市銷售;年報顯示,樂普醫療還有一款角膜塑形鏡“興泰”正在研發中,預計2024年進入商業化。

2022年,愛博醫療角膜塑形鏡增擴度數適用范圍的注冊申請獲國家藥監局批準,可覆蓋更多近視患者。

此外,維視艾康特、威爾視、蕾明視康、眼得樂等公司也擁有角膜塑形鏡產品線,并處于從研發到注冊的不同階段。整體來看,角膜塑形鏡市場上,國產品牌加速崛起,產品可覆蓋人群更廣,產品的個性化、智能化設計特征更顯著。

集采開端溫和,未來是否擴面、擴面進度如何還存在不確定性,但可以肯定的是,集采范圍之外仍有大量市場空間和機會。

集采之后,市場格局是否會巨變?

事實上,即使未來集采擴面,也如愛爾眼科所言,不必“談集采而色變”。當前,角膜塑形鏡市場的格局正在發生一些變化,以適應包括集采在內的行業環境。

首先是“進口轉國產”的趨勢顯現。

集采對于價格更高的進口品牌來說,帶來的挑戰會更大;部分品牌在中國設立研發中心、開辦工廠、注冊產品,更大程度地實現“本土化”,將挑戰降到最低。

2020年,日本阿邇發集團株式會社決定在中國落地生產基地,選址無錫新吳區,成立了全資子公司阿邇發(無錫)醫療科技有限公司。

2022年7月22日,阿邇發角膜塑形鏡注冊申請獲國家藥監局受理,同年11月11日完成技術審評,審評總時限112個自然日,相較以往,周期大大縮短。

由此,阿邇發也實現了在短短兩年內完成從公司設立到產品獲批的全過程。

2021年,美國歐幾里德集團與蘇州高新區管委會簽約,在江蘇醫療器械科技產業園落戶研發生產基地。據蘇州高新區發布的消息顯示,該項目是歐幾里德在美國總部以外建設的第一個全球性生產基地,中國市場消費率將占其全球的85%;項目預計2026年取得三類器械產品注冊證并實現量產,滿足未來全球市場的產品需求。

“進口轉國產”是近年來醫療器械的大趨勢。同樣在消費醫療領域,隱適美早已在中國資陽“牙谷”建立了生產基地,截至目前,已通過在中國設立的公司取得了3張隱形牙套的注冊證。

外資品牌的“本土化”,有助于更便捷地進行產品研發和注冊;由于縮短了從生產到終端的流通環節和距離,能夠降低產品的整體成本;當然,也能更好地服務中國醫生和患者。

其次,流通渠道縮短,眼科器械公司與醫療機構的協同更加緊密。

在銘豐資本合伙人王鎮看來,角膜塑形鏡集采與高端人工晶體集采的影響相似:在上游,廠家的出廠價遠低于市場價,集采會減少渠道和中間流通商的收益,對品類齊全的上游企業是利好。

也就是說,上下游之間的渠道會更短、更直接。

歐普康視在年報中提到,為了減少集采帶來的風險,公司除了增加新品種開發、豐富產品矩陣和個性化之外,還將減少經銷環節,增加直接對醫院的供貨,保障公司收益;一條重要的措施是加大股和參股終端的建設,以高質量服務和服務收費彌補產品降價后的收入和利潤。

事實上,近幾年來,歐普康視已經控股了一批視光服務終端,包括眼科醫院、門診部、診所、視光中心等;2022年,公司通過投資增加了一批控股的營銷服務終端,提升了角膜塑形鏡銷量和其它視光服務收入。

愛爾眼科與遠程視覺推出了愛爾遠程視覺門診部,開展兒童青少年近視控制等服務,也是上游企業與下游服務機構更緊密協同的嘗試。

不過,無論未來市場格局如何變化,角膜塑形鏡更加普及、市場滲透率進一步提升都是大勢所趨。據海通證券研報顯示,我國角膜塑形鏡滲透率約為1.6%,這一數據較幾年前的不足1%已有較大漲幅。多家研究機構均指出,與歐美國家及亞洲鄰國5%-10%的滲透率相比,我國角膜塑形鏡仍有巨大空間。

在市場滲透率增長趨勢下,能夠以優質產品、個性化驗配服務,兼顧各層次消費者實際需求的器械企業和服務機構,始終能在變化中立足。