文|藍海經濟觀察 楊政

1.水產品消費量的提升

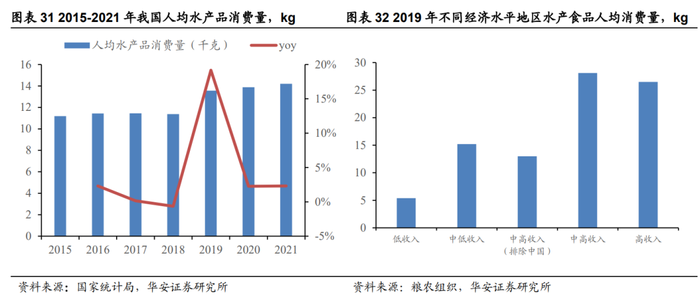

根據華安證券數據,自2015年以來,中國人均水產品消費量逐年穩定提升,2020、2021的疫情也沒有妨礙消費量上升。在消費者結構上看,中高收入、高收入地區人均水產食品消費量更高,這顯示出隨著收入提升,水產品的消費量可以繼續上升。

此外,據中國倉儲協會數據,冷庫容量從2017年3609萬噸擴張到2021年的5224萬噸。冷鏈設施的逐漸完備,包括預制菜行業的擴張,也為水產品消費量上升提供了助力。

2.水產養殖的現狀

根據《2021年全國漁業經濟統計公報》數據顯示,漁業產值中(不含苗種),海水產品與淡水產品的產值比例為45.8:54.2,養殖產品與捕撈產品的產值比例為81.7:18.3。養殖產品遠高于捕撈。淡水養殖略高于海水養殖。

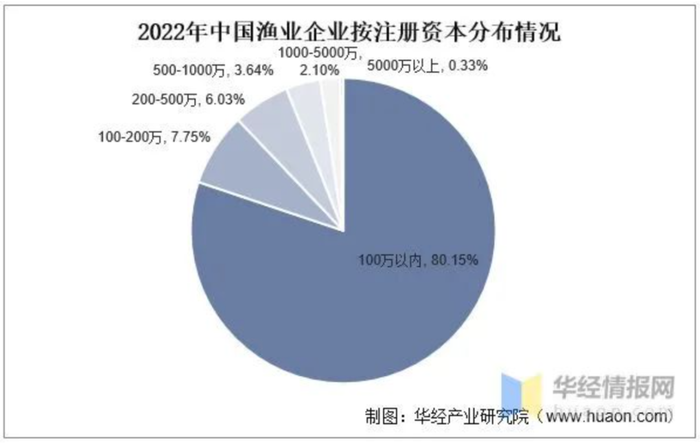

然而,我國水產養殖仍然以中小企業為主,發展模式還十分粗放,據易普咨詢數據顯示,中國水產養殖行業參與者主要為中小企業,其占比達到了90%以上。粗發的發展模式,使得水產養殖對生態破壞很大,且由于水產養殖需要不斷換水,這使得污染源難以追溯,產量有限且食品安全問題突出。

典型的就是我國的水產飼料一直存在蛋白質含量過高問題,中小養殖者戶甚至將蛋白質含量當成了評價水產飼料質量的惟一指標,然而對于水產動物而言,攝入飼料中蛋白質能夠直接消化吸收大致在三分之一,其余的氮元素通過鰓或糞便排出體外進入養殖水體,在水體中又被轉化為氨氮或硝酸鹽、亞硝酸鹽,過量顯然會損害養殖魚類的水環境。

3.集約化水平的提升

2020年1月1日0時起,長江十年禁漁計劃開啟,與此同時,隨著我國對生態環保的重視,促使很多中小養殖戶退出。

根據農業農村部數據,我國水產養殖面積自2015年以來逐年下降,已下降1455.62千公頃,下滑17.20%。但與此同時,水產養殖成品產量卻不降反升,2015年到2021年上漲17.89%。而這得益于養殖規模化、集約化水平的持續提升。

4.消費需求多元化與水產種源保護

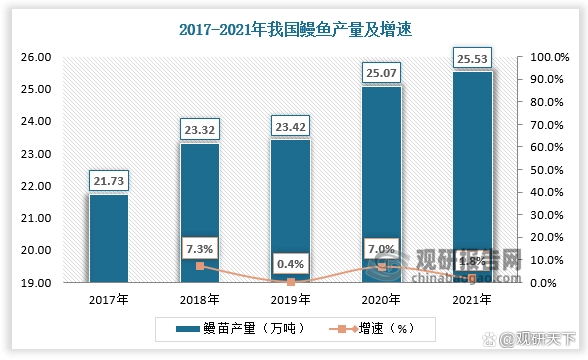

隨著近年來水產品消費需求越來越多元化,部分水產種源問題受到關注。以日本鰻為例,隨著東亞各國對日本鰻的過度捕撈,日本鰻逐漸被列入到世界自然保護聯盟(IUCN)的瀕危物種紅色名錄。

但鰻魚市場卻在持續擴張。根據美團數據顯示:超50萬“鰻魚深度愛好者”每月至少吃三次鰻魚,規模相比2020年增幅超75%,2021年,美團平臺鰻魚類外賣訂單同比2020年增長超37%。另據中國海關總署發布的數據顯示,2022年我國全年出口活鰻1.41萬噸,出口金額2.55億元,同比分別增長39.1%和43.3%。

由于需求擴張,供給變得稀缺,鰻魚苗的違規捕撈活動屢禁不止,為防止走私,歐盟對鰻苗進行了封禁。另一方面,日本鰻的人工繁殖技術雖然經過半個多世紀的研究,雖然日本、韓國與臺灣地區鰻魚育苗已經成功,但目前仍然無法商業化量產。

而國內水產養殖集約化程度低,長時間以來研發投入十分有限,部分種源因過度捕撈與生態環保趨嚴原因已經難以利用,而部分種源如大西洋鮭、凡納濱對蝦和大菱鲆等重大品種仍依賴于國外引種。由于種源問題難以保證,部分品類價格居高不下。

5、隨著居民收入的提升,水產品的消費量逐年增長,消費需求也日趨多元化。

然而,國內水產養殖仍然以中小企業為主,生產方式粗放,不少品種依賴海外提供種源。需要進一步提升水產養殖的集約化、規模化程度,為水產養殖科技水平進一步的提升提供發展環境,最終實現供應鏈的安全。