文|每日財報 栗嘉

自2009年《關于深化醫藥衛生體制改革的意見》明確健康險的定位以來,我國健康保險經歷了高速增長,保費規模從2010年的677億元增長至2022年8653億元,最高增速接近70%,成為保險行業的重要增長引擎。

但是自2017年開始,我國健康險增速從高點跌落,截至2022年末,健康險增速已跌至2.4%的歷史冰點,業界對于未來發展的憂心忡忡。

如此背景下,從去年年底開始,不少健康險公司越來越多地重新審視業務布局。就具體動作而言,高管“換將”開啟新一輪人事調整成為第一要務。《每日財報》注意到,近半年來已有中國太保、中國人保、中國平安三家保險集團旗下健康險公司,迎來新總經理或總裁人選即將掛帥上任。

代入當下整個健康險市場保費增速持續放緩,產品缺乏創新,同質化嚴重的背景,不難感受到高管團隊的密集更替,恰恰體現了健康險公司的期盼破局。那么,換人能否實現預期呢?

太平洋健康險增速穩健

太平洋健康險方面宣布,由尚教研擔任總經理,其任職資格已經獲得原銀保監會核準。值得關注的是,尚教研出身互聯網公司,曾任騰訊微保副總裁,此前還就職于平安健康險,擔任個人業務事業部總經理兼營銷總監。

業績方面,2022年財報顯示,中國太保財險部分中的健康險業務收入達146.41億元,同比增長20.0%,占總財險業務收入比重8.59%;綜合成本率101.6%,同比下降0.3個百分點。

償付能力方面,2022年太平洋健康險核心償付能力充足率和綜合償付能力充足率分別為254%、256%,分別較2021年提升116百分點和127百分點。

不難看出,中國太保在2022年整個健康險市場下行周期影響下,還能保持較高增速實屬不易。當然這也與之一直以來的健康險業務戰略調整布局有很大關系。

據悉,2022年中國太保主動融入健康中國發展戰略,深化健康險業務布局,推進差異化產品和服務創新,持續鞏固政保合作平臺,加強對大病保險、意外醫療、防貧扶貧等存量業務的挖掘,同時充分拓展慢病保險、長護保險、惠民保險等市場潛力。

與此同時,中國太保還加快中高端商業健康險等產品研發和保障供給。比如,太平洋健康險于市場推出了“太保仁醫”高端醫療服務,并針對高端客戶、少兒等特定人群開發“廣慈瑞源”“和睦小元寶”等專屬產品。

人保健康總裁內部仟升

而早在2022年11月,人保健康就發布公告稱,邵利鐸將擔任公司總裁。

公開資料顯示,邵利鐸在保險行業履歷較為豐富,來自中國人保內部,此前就一直任職于人保財險,先后擔任人保財險首席信息技術官、人保財險總裁助理、人保財險黨委委員、副總裁等職。

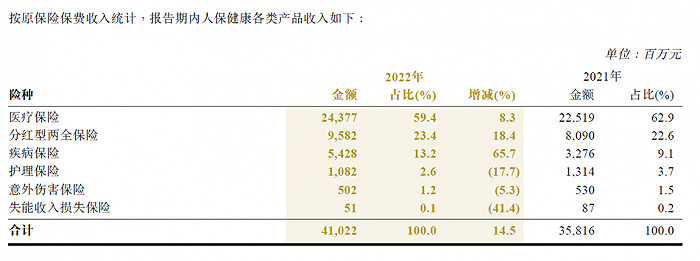

2022年,于人保健康而言注定是不平凡的一年,不僅經營業績再創歷史新高,實現凈利潤4.42億元,同比增長70.0%;而且保費收入首次邁上400億元平臺,達410.22億元,同比增長14.5%,保費規模更是在專業健康險公司中居于首位。實現新業務價值也達到10.35億元高位,同比增長35.3%。

此外,人保財險從承保端強化承保管控,提升風險識別能力,優化產品管理模式,從而很大程度上改善了業務質量。比如,在賠付率方面,其2022年意外傷害及健康險賠付率81.6%,同比下降3.6個百分點;綜合成本率100.4%,同比下降2.2個百分點。

今年一季度,在深入踐行“四新6”發展思路下,人保健康可圈可點的業績得以延續,呈現業務規模快速增長、經營質效持續提升、風險防控扎實推進的良好態勢。報告期內實現原保險保費收入226.79億元,同比增長 10.7%;實現凈利潤10.22億元,同比增長57.0%。

平安健康險業績滑坡

與人保健康高管由內部遷升不同的是,平安健康則選擇外部聘用。今年3月,平安健康險新任總經理人選確定,將由朱勇擔任。

據悉,朱勇自1995年起加入保險行業,擁有豐富的保險行業經歷。在擔任該職務之前,朱勇自2015年以來一直擔任同方全球人壽原總經理。

在中國平安2022年年報中,所披露的健康險保費收入大約為1400億元,而這一數值在2021年達到1644億元,減少了近244億元,同比下降14.84%。

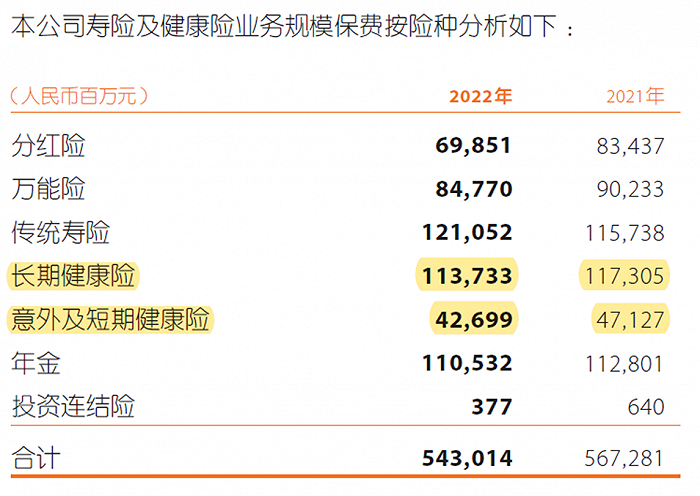

在規模保費方面,2022年其壽險及健康險業務規模保費總計5430.14億元,其中,長期健康險規模保費較2021年的1173.05億元減少3.05%至1137.33億元;意外及短期健康險達426.99億元,同比2021年下降4.0%。

值得注意的是,2022年由于多個地區的代理人展業、培訓等線下活動受限,疊加居民消費能力及意愿的階段性減弱,削弱了代理人的銷售機會,使得平安價值成長不斷承壓。2022年,壽險及健康險新業務價值為288.20億元,同比下降24.0%。

不過,好在今年一季度,中國平安健康險業務有所好轉。一季報顯示,平安實現健康險保費收入達400億元;壽險及健康險新業務價值同比增長8.8%至137.02億元;壽險及健康險業務實現規模保費2343.33億元,同比增長15.1%。

值得一提的是,今年一季度平安健康險核心償付能力充足率和綜合償付能力充足率均遠高于監管水平,分別達208.8%、254.5%。

結語

雖然近一年半以來,健康險市場氛圍有些沉悶,健康險專業公司的業績也很難延續過去高歌猛進的增長勢頭。但客觀來說,在目前的經濟環境下,保險公司能夠取得這樣的成績已經很不容易。

可以預見的是,在經濟下行周期還沒結束的階段,健康險市場還會面對不少的增長壓力。但也不必過于悲觀,因為于這些大型健康險保司而言,都在積極尋求戰略變革,有的發力高端健康險市場,有的在不斷提升健康險數字化融合服務等等,這些都是機會。

接下來,至于這三家企業能否迎來重大的新變化,《每日財報》也將持續關注。