文|光伏頭條

1-4月光伏新增裝機48.31GW,3月,我國光伏組件出口約20.26GW,同比40.11%。在裝機的淡季,可以說中國光伏產業又火一把。于此同時,各大上市企業紛紛2023年一季度財報,晶科能源、晶澳科技、天合光能、陽光電源這些光伏上市巨頭凈利潤同比增長均在兩倍以上。

光伏產業的高景氣度刺激了上市企業的擴張熱情。據國際能源網/光伏頭條統計,僅僅四月,光伏產業新增投資2185億元。那么資金從哪里來?

上市企業增發股票或者可轉債無疑是一個重要的渠道。國際能源網/光伏頭條根據上市企業公開信息統計今年1-5月有55家企業,拋出了1672億元的融資計劃。如此龐大的資金規模投向哪里,哪個環節會是下一個爆發點,又有哪些企業的融資存在風險呢?

01 55家企業融資1672億元,光伏產業進入拼規模時期

光伏企業之所以上市,一是為了實現股份的流通變現,二是為了能夠更便捷的融資,借助股市的資金,擴大企業的規模。國際能源網/光伏頭條(PV-2005)觀察發現,上市企業往往在發布年報或者季報的時候,拋出融資計劃。因此4-5月是為上市企業發布融資計劃的密集企。

例如通威股份4月25日發布2022年年報以及2023年一季度季報的同時,發布了2023年向特定對象發行股票預案。晶澳、晶科、TCL中環莫不是如此操作。其背后邏輯在于企業最賺錢的時候,是最容易吸引投資人的時候,也是融資成本最低,融資時間的最好的時候。

據國際能源網/光伏頭條統計,今年以來,通威股份、晶科能源、晶澳科技、天合光能、錦浪科技等55家企業發布或者更新了融資計劃書。由此可見光伏行業的景氣度。

這55家企業,拋出了共計1672億元的融資計劃。其中增發股票融資企業有44家,1141.25億元,占比為68.26%。通過可轉債發行的融資為11家,融資金額為530.69億元,占比為31.74%。

從融資進度來看,截止5月底,有12家企業已經完成了融資。其中包括天合光能、晶科能源、錦浪科技、愛旭股份等頭部企業;5家企業進入了增發上市注冊階段,分別為上機數控、鈞達股份、海優新材、廣宇發展、岱勒新材;6家企業融資計劃被證監會核準。他們是,意華股份、天富能源、上海天洋、晶科科技、晶澳科技、福萊特。有一家企業增發計劃被否決,該企業為帝科股份。其余包括通威股份、TCL中環、固德威等32家企業企業的增發計劃尚處于申報或者證監會審核階段。

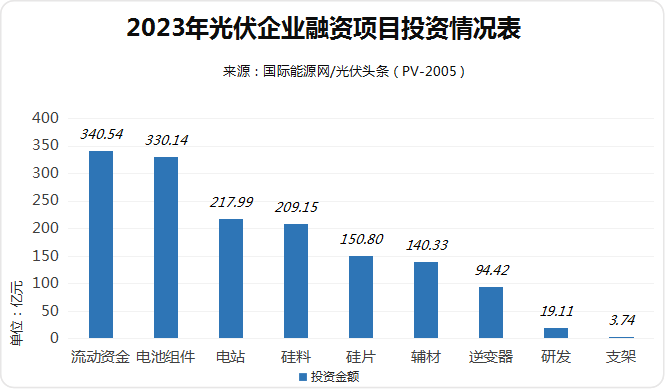

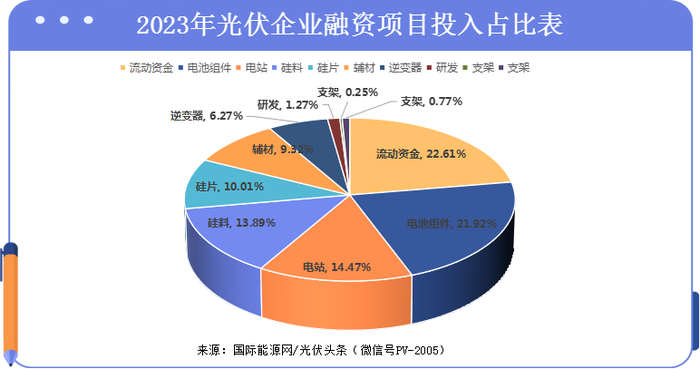

從募投項目分類來看,有340.54億元用于補充流動資金,用于電池組件的資金為330.14億元,硅料項目為209.15億元,硅片項目為150.8億元,其他項目投資情況如下:

從募資項目的占比情況來看,用于補充流動資金的項目占比為22.61%,電池組件占比為21.92%,硅料項目占比為13.89%,硅片項目占比為10.01%。

從上述項目投資金額以及占比情況來看,補充流動資金仍排名第一。光伏行業作為高景氣度行業,資金活躍程度高,企業需要大量流動資金用于采購原材料等經營生產活動。除此之外電池組件環節、電站、硅料、硅片環節依然是資本較為青睞的環節。同時這些環節也是重資產投入環節,需要大量資金投入。

02 N型電池成為重點擴張環節,硅料、硅片巨頭無懼產能過剩

今年開年以來,雖然硅料、硅片價格曾經出現過一段時間振蕩甚至上漲,但總體趨勢而言普遍下行。特別是近段時間以來硅料價格跌破10萬元/噸,而且持續在下跌之中。原本價格堅挺的硅片環節,最近以來也出現了暴跌現象。產業鏈上游產能過剩幾乎難以避免。

然而,這種現象并未影響企業的投資熱情,根據上市企業的年報,通威股份、特變電工、大全能源、協鑫科技2023年都有大規模的擴張計劃。隆基綠能、TCL中環的硅片產能也在擴張之中。由此可見上游龍頭企業無懼產能過剩危機。

1、硅料

國際能源網/光伏頭條統計,在A股市場上,通威股份、上機數控、沐邦高科募投項目包括了多晶硅項目。3家企業募投多晶硅項目合計46萬噸,合計擬使用募集資金209.15億元。

其中,通威股份募資160億元,全部擁用于年產20萬噸高純晶硅項目以及云南通威水電硅材高純晶硅綠色能源項目(二期 20 萬噸/年高純晶硅項目),這是1-5月最大的一筆募資項目。

一邊大手筆分紅129億元,一邊進行高達160億元的定向增發。通威對此解釋稱,公司長期以來在行業內形成的技術、成本和管理優勢,公司對產能擴張的可行性已進行了充分論證,有信心利用好融得的資金,繼續提升公司的競爭優勢,鞏固公司的市場地位,為股東創造更大的回報。

2、硅片

今年以來,高純石英砂短缺嚴重導致石英坩堝價格暴漲,已經嚴重影響了硅片企業的生產。同時硅片環節的高利潤率也刺激了上市企業的投資熱情。根據年報顯示今年隆基綠能硅片產能計劃增加57GW,達到190GW。另一大硅片巨頭TCL中環也計劃增加40GW,產能達到180GW。除此之外,天合、晶澳、晶科也有大規模的募投項目涉及硅片環節。

這其中,投資最大的項目為天合光能35GW的硅片項目,計劃使用募集資金62.8億元,目前該募資計劃已經成功上市,完成募資。除此之外,TCL中環4月7日也發布了高達35GW的可轉債發行計劃。TCL中環表示,此舉旨在鞏固大尺寸硅片技術優勢,擴大產能滿足國內外市場對G12先進產能的需求。中環在大尺寸硅片領域的技術積淀以及工業4.0制造方式,讓其投資成本與收益方面具有較為明顯的領先優勢。

3、電池/組件

今年一季度,晶科、晶澳、天合光能等組件一體化龍頭凈利潤同比增長都在兩倍以上。可見隨著產業鏈上游價格走低,整個行業的利潤率正在快速下行。電池、組件環節無疑是受益者。與此同時,N型技術迭代速度正在加快,許多企業的推出了N型產品,希望抓住目前技術迭代初期N型技術產生溢價紅利,因此大規模的擴產,成為必然之舉。

國際能源網/光伏頭條統計,晶澳、晶科、愛旭、TCL中環等13家企業,拋出了135.62GW,330.14億元的募投計劃。

其中晶科能源通過可轉債發行擬募資100億元,54億元用于11GW電池、16GW組件項目,已于5月17日成功上市。晶澳25GW的電池、組件募投計劃也已經得到證監會的核準。除此之外,TCL中環、愛旭股份、愛康科技也有電池、組件項目的募資計劃。

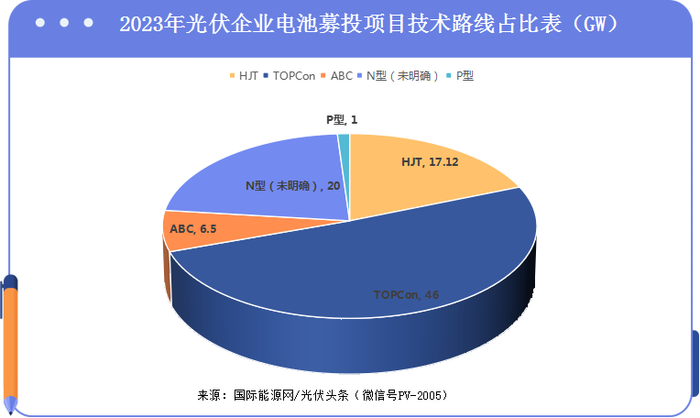

從電池項目的技術路線來看,N型占有絕對優勢,其中89.62GW電池片募投項目明確使用N型技術路線,僅1GW的項目采用P型,該企業為博威合金。

在N型技術路線中TOPCon技術為46GW。募資企業為TCL中環、晶科能源以及協鑫集成。有6家企業的募投項目采用HIT技術路線,分別為東方日升、寶馨科技、乾景園林、愛康科技、海源復材。此外尚有晶澳科技20GW N型電池項目未明確技術路線。

4、逆變器

逆變器是A股市場較為活躍的企業。同時逆變器上市企業由于海外市場的市場的因素,企業毛利率較高,盈利能力強以及旺盛的市場需求刺激逆變器企業的擴產步伐。

今年1-5月,據國際能源網/光伏頭條統計,有7家上市企業公布了與逆變器相關的募資計劃,合計擬使用募集資金94.42億元。這7家企業分別為錦浪科技、德業股份、振邦智能、祥鑫科技、固德威、泰嘉股份。

5、光伏設備/輔材

從去年以來,光伏產業進入了大規模的擴產時期。而擴產潮最大的收益者無疑是作為“賣鏟人”的光伏設備企業以及各個細分賽道的輔材企業。據國際能源網/光伏頭條統計,安彩高科、福萊特、帝科股份、海優新材、金辰股份等16家企業公布了與光伏設備、光伏輔材相關的募集計劃,合計擬募集資金140.33億元。

從上述企業的募集項目分類來看,輔材環節涉及玻璃、金剛線、膠膜、焊帶等各個環節,可謂全線擴張。中國光伏產業作為一個完整產業鏈,各環節協同擴張優勢明顯。

6、光伏電站

光伏電站是光伏產業的最終環節。今年以來,隨著組件價格走低,被壓制的需求普遍釋放,這點從1-4月的光伏新增裝機規模創紀錄地達到48.31GW便可見一斑。而且隨著一系列國家、地方鼓勵光伏裝機政策的出臺。光伏電站領域投資成為一大趨勢。據國際能源網/光伏頭條統計,甘肅電投、吉電股份、中國能建湖北能源等央國企上市企業以及晶科科技、錦浪科技等民營上市企業拋出了12個電站項目相關的募資計劃,合計4463.41MW,擬使用募集資金202.99億元。

寫在最后

“買漲不買跌”是股市一個基本的投資原則,也符合絕大多數投資者的心態。當光伏產業進入了極速上升時期,也就是普遍看漲的時期,許多投資人、機構手持資金準備入場,分享產業發展帶來的紅利,同時光伏上市企業借助資本力量擴大產業規模、進行先進產能的迭代,這是一種雙贏的局面。然而這也要求上市企業要更加規范自己的經營投資行為,保障投資人的利益,否則也可能發生募集計劃被否決的情況。這對于產業以及企業而言都是一種傷害。