文|面包財經

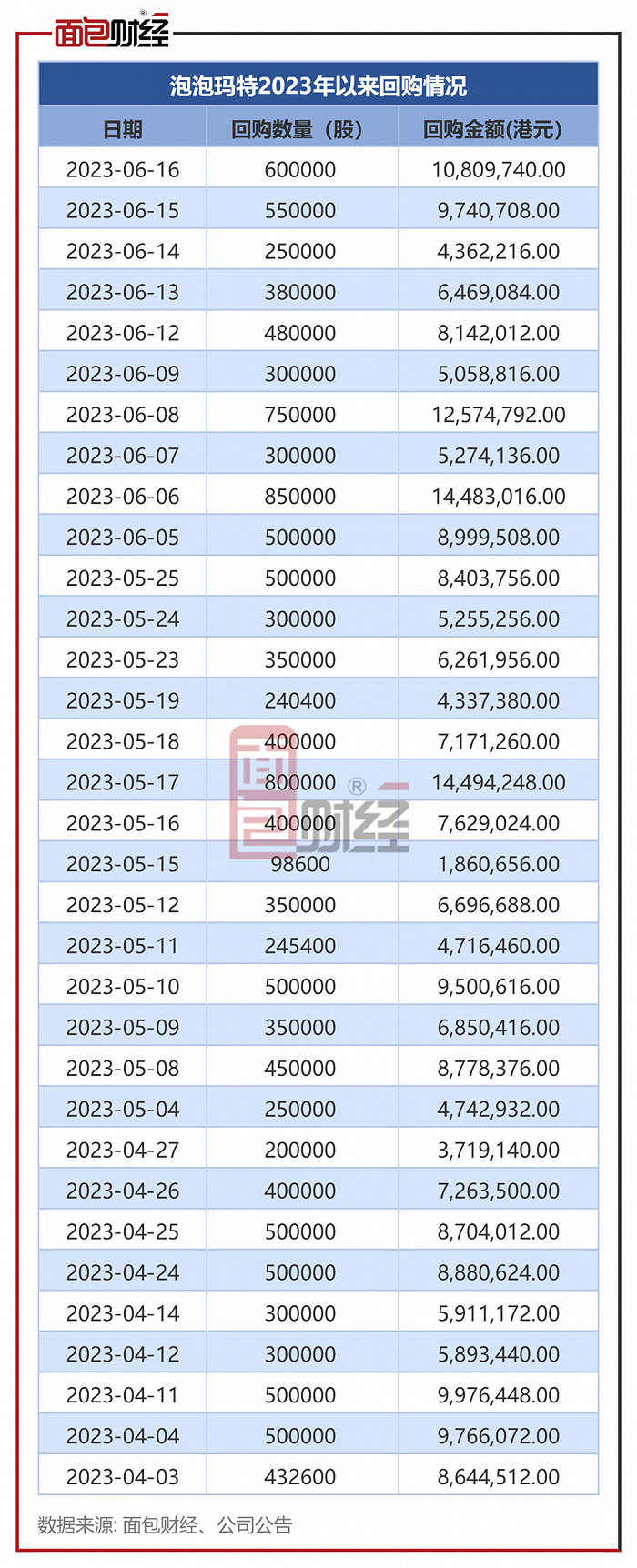

2022年以來,泡泡瑪特持續回購,截至2023年6月19日已累計回購逾9.86億港元。

頻繁回購的背后是泡泡瑪特股價深度調整。公司于2020年12月登陸港交所,上市之初股價表現強勢,2021年2月曾一度上漲至超過100港元/股,市值突破1400億港元。然而,2年多之后,公司目前股價已較高點跌逾八成至不足20港元/股,市值跌破250億港元。

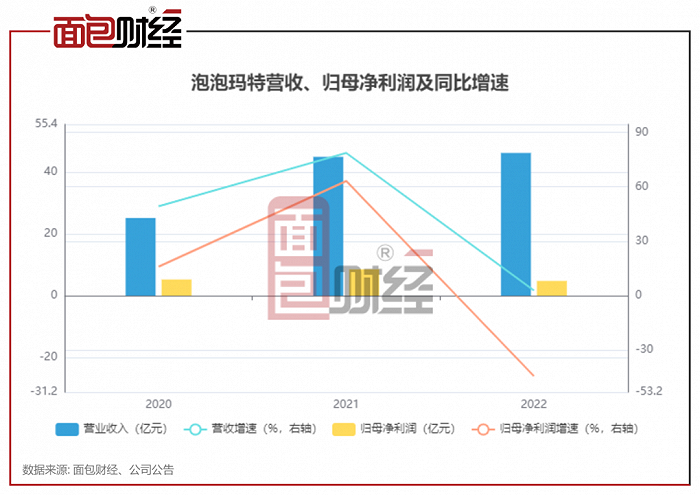

泡泡瑪特股價下跌可能與其業績不及預期有關。2022年以來,公司業績增速明顯放緩,營收同比增速從2021年的78.7%下降至2022年的2.8%。2023年一季度,公司業績仍然沒有明顯改善,整體收益同比增長0%-5%,其中中國內地收益同比下滑5%-10%。

業績下滑固然有企業自身經營的原因,但也與消費市場整體遇冷、競爭格局變化等多重因素息息相關。

股價深度調整之后,泡泡瑪特未來新的增長空間來自哪里?公司是否能重新回到高速增長通道?

2022年以來累計耗資逾9.86億港元回購股份

研究顯示,2022年和2023年,泡泡瑪特持續進行股份回購。

2022年,公司累計回購3434.74萬股,耗資約7.35億港元;2023年以來截至6月19日,公司年內已累計回購約1382.7萬股,耗資逾2.51億港元。

除了回購股份,2022年以來,泡泡瑪特董事會主席王寧、執行董事司德等高管也多次進行增持。2023年4月和5月,司德兩次購買公司股份合計約89.52萬股,預計耗資逾1500萬港元。

背景:股價深幅調整、業績增速放緩

公司回購、高管增持的背后是泡泡瑪特近幾年的股價深度調整。

數據顯示,2021年2月時,泡泡瑪特的股價曾一度上漲至超過100港元/股。然而,不到兩年之后的2022年10月,公司股價曾最低跌至10港元/股以下。

股價下跌受多重因素的影響,除了外部環境變化、估值較高等原因,另外一個重要影響因素為業績表現不及預期。

泡泡瑪特于2020年登陸港交所,當年,公司實現營收25.13億元、歸母凈利潤5.24億元,同比分別增長49.3%、16.0%。第二年,公司業績增長進一步加速,營收、歸母凈利潤同比增速分別為78.7%、63.2%。

但是,2022年,泡泡瑪特經營業績急轉直下,當年營收增速降至2.8%,歸母凈利潤更是同比下滑44.3%至4.76億元,低于上市那年的5.24億元。

2023年一季度,泡泡瑪特經營業績沒有明顯的改善。

根據公司披露的2023年第一季度業務狀況,泡泡瑪特一季度整體收益同比增長0%-5%,其中中國內地收益同比下滑5%-10%。在中國內地各渠道中,下滑主要來自于泡泡瑪特抽盒機、電商平臺及其他線上平臺,分別同比下滑40%-45%、5%-10%。

三大核心自有IP貢獻逾48%收入,2022年獨家IP、非獨家IP表現欠佳

泡泡瑪特在財報中表示,“創意設計和IP運營對于我們至關重要,這也是推動泡泡瑪特發展的核心驅動力”。

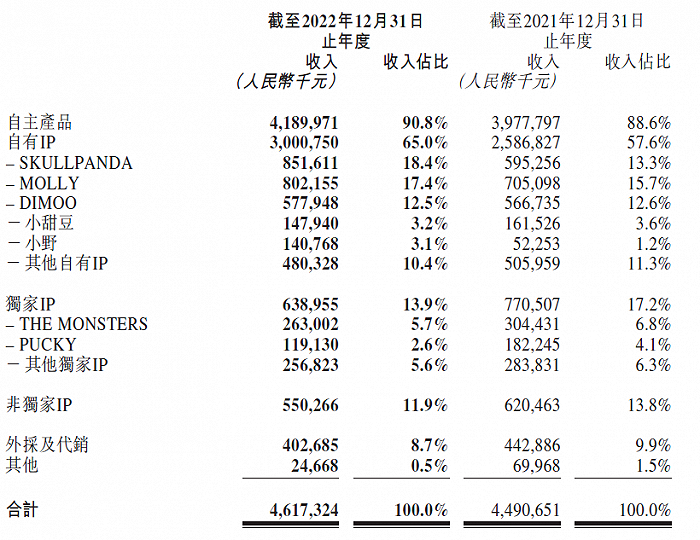

資料顯示,泡泡瑪特的主要收入來源為自主產品,后者又可以分為自有IP、獨家IP、非獨家IP。2022年,三者分別貢獻收入的65.0%、13.9%、11.9%。

自有IP中,MOLLY、SKULLPANDA、DIMOO貢獻收入最多,三者合計貢獻的收入占比超過48%。2022年,MOLLY實現收入8.02億元,同比增長13.8%,作為一款誕生16年的IP,展現了較為持久的生命力。

此外,SKULLPANDA在2021年實現高速增長后,2022年收入繼續增長43.1%至8.5億元,超越MOLLY。

不過,DIMOO表現相對欠佳,2022年收入為5.78億元,相較2021年的5.67億元僅同比增長約2%。

其他收入超過1億元的自有IP中,小野表現較好,2022年收入同比增長169.4%至1.41億元。小甜豆則同比下滑。

其他自有IP在2022年貢獻收入4.8億元,同比下降約5%。

此外,泡泡瑪特2022年獨家IP、非獨家IP表現欠佳,收入均出現同比下滑。獨家IP中,THE MONSTERS、PUCKY貢獻收入最多,分別為2.63億元、1.19億元。

發力海外市場,推出高端品牌

面對增長壓力,泡泡瑪特加速拓展國際市場。

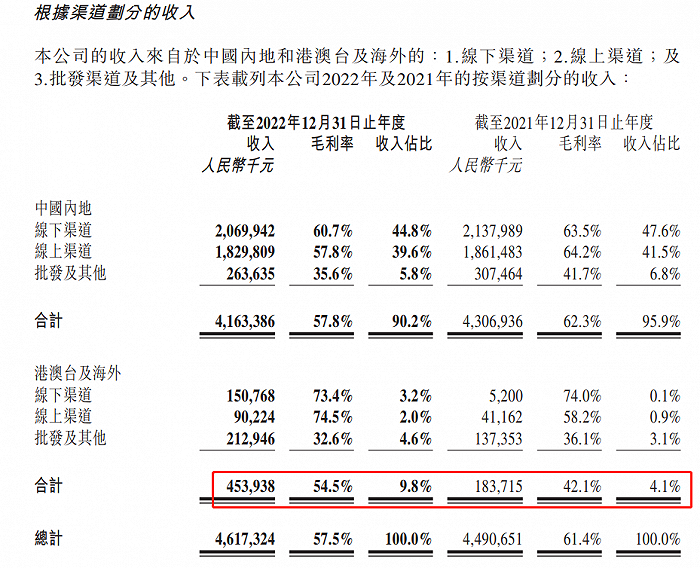

數據顯示,2022年泡泡瑪特來自港澳臺及海外的收入為4.54億元,同比上升147.1%。來自港澳臺及海外的收入占比從2021年4.1%上升至2022年9.8%。

2023年一季度,泡泡瑪特海外業務延續高增長,港澳臺及海外收益同比增長160%-165%。

不過,從過去幾年的表現來看,海外業務的毛利率相對較低,2022年為54.5%,同期內地市場為57.8%,這可能與海外業務中毛利率較低的批發及其他收入占比較高有關。

此外,泡泡瑪特還發力布局高端品牌,在2021年推出了高端潮玩產品線“MEGA珍藏系列”。2021年和2022年,MEGA系列分別實現收入1.78億元和4.67億元。

2023年6月15日,市場監管總局印發《盲盒經營行為規范指引(試行)》,為盲盒經營劃出紅線,具體從四個方面予以規范:制定負面銷售清單、明確信息披露范圍、鼓勵建立保底制度、完善未成年人保護機制。盲盒市場有望進一步得到規范發展。