文|消金界

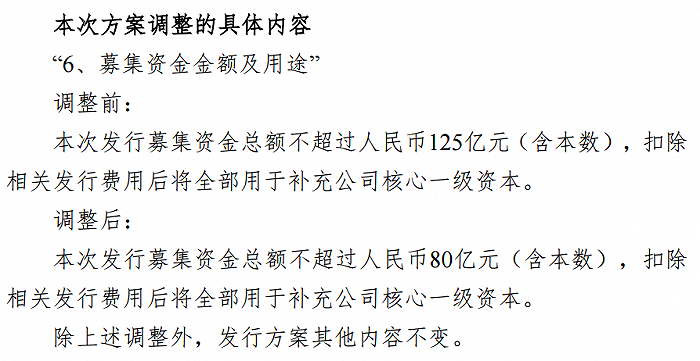

6月26日,杭州銀行(600926.SH)公告稱,該行擬向特定對象發(fā)行A股股票不超過9億股(含本數(shù)),預計募集資金總額不超過人民幣125億元(含本數(shù))。

公告稱,經(jīng)相關監(jiān)管部門批準后,本次發(fā)行募集資金在扣除發(fā)行費用后,將全部用于補充公司核心一級資本,提高公司核心一級資本充足率,支持公司業(yè)務持續(xù)、穩(wěn)健發(fā)展。

僅僅一天后,6月27日,杭州銀行再度公告稱,本次發(fā)行募集資金總額由不超過人民幣125億元(含本數(shù)),調降至不超過人民幣80億元(含本數(shù))。

公告顯示,截至2023年3月31日,杭州銀行核心一級資本充足率為8.10%、一級資本充足率為9.71%、資本充足率為12.74%。

對此,杭州銀行表示,自2013年1月1日起,監(jiān)管對非系統(tǒng)重要性銀行的核心一級資本充足率、一級資本充足率和資本充足率的最低要求分別為7.5%、8.5%和10.5%,并將視情況要求增加不超過2.5%的逆周期資本要求。2023年2月18日,監(jiān)管就《商業(yè)銀行資本管理辦法(征求意見稿)》公開征求意見,本次修訂圍繞構建差異化資本監(jiān)管體系,修訂重構第一支柱下風險加權資產計量規(guī)則、完善調整第二支柱監(jiān)督檢查規(guī)定,全面提升第三支柱信息披露標準和內容,修訂后的《資本辦法》擬于2024年1月1日正式實施。未來,該行業(yè)務的持續(xù)發(fā)展和資產規(guī)模的不斷提升將進一步加大資本消耗。

但短期內杭州銀行又調減募集資金規(guī)模,還是讓人較為意外的。

一方面,根據(jù)上述監(jiān)管標準,杭州銀行融資“補血”的需求確實較為迫切。今年以來,各家銀行的信貸投放在經(jīng)濟轉暖與政策鼓勵下前置,加大了資本的消耗。市場融資需求或持續(xù)旺盛,杭州銀行加厚資本“安全墊”,無疑是本次補充資本的最大動力。

但另一方面,杭州銀行似乎又不“缺錢”。杭州銀行的一季度的撥備覆蓋率568.68%,在行業(yè)內遙遙領先。而撥備覆蓋率過高,有隱藏利潤的嫌疑;加之其一季度末手握340億元的未分配利潤,對于至多80億元的定增而言又顯得“多此一舉”。

分析來看,主要還是銀行目前走的資本消耗型模式,放在杭州銀行身上,就是業(yè)務規(guī)模增長預計還將提速,對于資本的消耗或許還將放大。中誠信國際在對杭州銀行出具的2023年度跟蹤評級報告里,列舉的關注因素就有一項是“業(yè)務規(guī)模快速增長使得核心一級資本補充壓力持續(xù)存在”。

另外,政策指導下的商業(yè)銀行還將持續(xù)讓利實體經(jīng)濟,比如,在銀行定期存款利率整體下調的背景下,杭州銀行面臨著利差與息差下行的壓力。截至2022年末,杭州銀行凈利差、凈息差分別為1.74%和1.69%,而2021年末這兩項數(shù)據(jù)分別為1.86%和1.83%。

股權結構方面,本次發(fā)行的發(fā)行對象為不超過35名(含35名)特定投資者。杭州銀行表示,本次發(fā)行前后,該行均無控股股東及實際控制人,本次發(fā)行亦不會導致該行控制權發(fā)生改變。

當然,杭州銀行原大股東們的股權將在一定程度上被稀釋。在不考慮其他因素的情況下,以發(fā)行股份的數(shù)量上限計算,本次發(fā)行完成后,杭州銀行的總股本將從約59.30億股增至約68.30億股,其中:

杭州市財政局持股比例將由發(fā)行前的11.86%下降至10.30%,紅獅控股集團有限公司持股比例將由發(fā)行前的11.81%下降至10.25%,杭州市城市建設投資集團有限公司持股比例將由發(fā)行前的7.00%下降至6.08%,杭州市財開投資集團有限公司持股比例將由發(fā)行前的6.88%下降至5.98%,其他股東持股比例低于5%。

經(jīng)營業(yè)績方面,杭州銀行2022年全年和2023年一季度均表現(xiàn)亮眼。

今年4月25日晚,杭州銀行發(fā)布2022年業(yè)績。

2022年全年,杭州銀行實現(xiàn)營業(yè)收入329.32億元,同比增長12.16%;凈利潤116.79億元,同比增長26.11%。截至2022年末,該行不良貸款率0.77%,比上年末減少0.09個百分點;撥備覆蓋率565.10%,比上年末減少2.61個百分點。

兩天后的4月27日,杭州銀行發(fā)布了2023年一季度業(yè)績。

2023年一季度,杭州銀行實現(xiàn)營業(yè)收入94.31億元,同比增長7.55%;凈利潤42.39億元,同比增長28.11%。截至2023年一季度末,該行不良貸款率0.76%,比上年末減少0.01個百分點;撥備覆蓋率568.68%,比上年末增加3.58個百分點。

值得一提的是,杭州銀行在去年年末迎來了新行長。去年12月21日,杭州銀行公告稱,其董事會已決定聘任虞利明為該行行長;今年3月13日,監(jiān)管批復核準了虞利明杭州銀行董事、行長的任職資格;今年6月15日,監(jiān)管又批復核準了虞利明杭州銀行副董事長的任職資格。

公開信息顯示,虞利明,1966年生人,中央黨校研究生學歷,高級經(jīng)濟師。曾任交通銀行杭州分行黨委委員、副行長,杭州市投資控股有限公司副董事長、總經(jīng)理,杭州市投資控股有限公司黨委書記、董事長、總經(jīng)理,杭州工商信托股份有限公司黨委書記、董事長(兼),杭州市金融投資集團有限公司黨委副書記、副董事長、總經(jīng)理。

有關虞利明的公開報道比較少,但日前據(jù)財聯(lián)社報道,虞利明表示,作為浙江本土法人金融機構,在打造科創(chuàng)金融戰(zhàn)略方面,杭州銀行效果顯著。累計服務科創(chuàng)企業(yè)11195戶,其中95%以上為民營企業(yè),75%以上為小微企業(yè),首次獲得銀行貸款客戶占比超過35%。累計培育超過230家科創(chuàng)企業(yè)上市,在杭州市的獨角獸、準獨角獸榜單中,杭州銀行的市場覆蓋率達到88%。

此外,杭州銀行還是杭銀消費金融的第一大股東,持股比例42.95%。杭銀消費金融成立于2015年,目前注冊資本25.61億元。

據(jù)杭州銀行年報披露,截至2022年末,杭銀消費金融未經(jīng)審計總資產413.95億元,凈資產50.74億元,2022年實現(xiàn)營業(yè)收入42.26億元,凈利潤6.62億元,位于行業(yè)前五(詳見《2022年持牌消金業(yè)績盤點:四家公司規(guī)模占行業(yè)一半》)。

官網(wǎng)顯示,杭銀消費金融目前有“尊享貸”和“輕享貸”兩大產品。尊享貸主要面向公務員、事業(yè)單位在編在崗人員,還包括電信、電力、煙草、煉化、航空等工作人員,最高額度可達20萬元,按日計息年利率8.4%起。輕享貸主要面向白領客群,可靈活選擇不同的還款期限,同為按日計息,年化利率7%起,提前結清收取2%的手續(xù)費。

此前有報道稱,杭銀消費金融的股東近期有所變化,今年6月3日,杭銀消費金融官網(wǎng)發(fā)布《關于工商信息登記備案事項調整的聲明》稱,“截至目前,我司股權結構未作調整”。