文|消金界

增量擴面、降低成本,這是2023年小微企業金融服務發展的總方向。在此背景下,一些企業依托自身商戶服務、支付、稅票服務場景,發力相關貸款業務。百望云就是頭部玩家之一,也算踩中了時代紅利。

近日,百望云向港交所遞交了招股說明書,擬于港交所主板掛牌上市。作為中國一家綜合企業數字化解決方案提供商,公司專注于通過百望云平臺提供財稅數字化及數據驅動的智能解決方案。

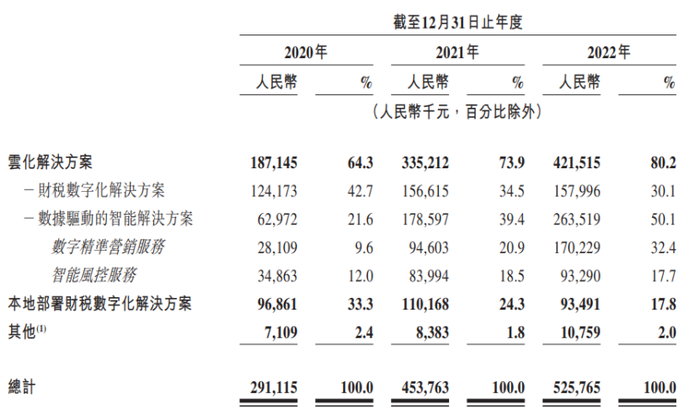

招股書顯示,自數據驅動的智能解決方案業務(包括數字精準營銷服務和智能風控服務)收入占比最高,2020年至2022年產生的收入分別為0.63億元、1.79億元、2.64億元,分別占同期總收入的21.6%、39.4%及50.1%,可見越來越倚重該類業務,即為金融機構提供導流、風控等小微貸助貸等服務。

消金界此前在《分化中的民營銀行:消費貸還是小微貸?》中提到了民營銀行的資產結構。近兩年在小微貸領域突飛猛進的金城銀行、眾邦銀行,無不是通過這類平臺導流,進而做大規模。

只是當前小微企業貸風險累積下,導流相關產品的百望云等平臺,能否持續擴張此類業務,還有待觀察。

而一旦該類業務收縮,在營收占比已超過一半的背景下,百望云還將存在調整業務結構的風險。

01 小微貸導流、風控收入占比五成

招股書顯示,百望股份有限公司(以下簡稱“百望云”)成立于2015年4月,法人陳杰,注冊資本21664.4754萬元,于9月推出百望云平臺。根據弗若斯特沙利文報告,百望云目前已發展成為中國最大的云財稅相關交易數字化解決方案提供商。

按收益計,百望云于2022年在中國云端財稅相關交易數字化市場排名第一,市場份額為6.6%。于2022年,通過公司的云化解決方案,百望云完成約7億次發票處理請求,在中國財稅相關交易數字化解決方案提供商中排名第一。

百望云平臺為集數字證書、數字簽名、電子檔案(OFD)、大數據分析、人工智能及區塊鏈等尖端技術于一體的智能商業平臺。

消金界發現,平臺主要通過三大業務板塊產生收益,分別為——

1、就云化財稅數字化解決方案收取經常性訂閱費及/或使用費;

2、就數據驅動的智能解決方案收取銷售費、使用費及/或年度訂閱費;

3、就本地部署財稅數字化解決方案收取軟件許可費、一次性實施費及年度維護費。

自數據驅動的智能解決方案業務(包括數字精準營銷服務和智能風控服務)收入占比最高,2020年至2022年產生的收入分別為0.63億元、1.79億元、2.64億元,分別占同期總收入的21.6%、39.4%及50.1%。

其中,數字精準營銷服務即促進金融產品銷售的價值向金融服務提供商收取費用,2020年至2022年分別產生收益為0.28億元、0.95億元及1.70億元,分別占同期總收益的9.6%、20.9%及32.4%;智能風控服務包括企業經營報告服務、用戶分析服務、風險分析服務及智能采購優化服務,2020年至2022年分別產生收益為0.35億元、0.84億元及0.93億元,分別占同期總收益的12.0%、18.5%及17.7%。

此外,來自云化財稅數字化解決方案的收入于2020年、2021年及2022年分別為1.24億元、1.566億元及1.58億元,分別占同期總收入的42.7%、34.5%及30.1%。

消金界注意到,百望云的股東之一是北京旋極信息技術股份有限公司(300324.SZ),公司主要從事提供財稅領域信息安全以及信息服務產品和平臺等業務。

旋極信息同時參股了小望科技,平臺也利用自身財稅數據,開展導流服務。消金界獲取的一份資料顯示,截至2021年末,小望科技融資產品總數超40款,平均月放款26.7億元。

02 2022年支付轉介費高達1.54億元

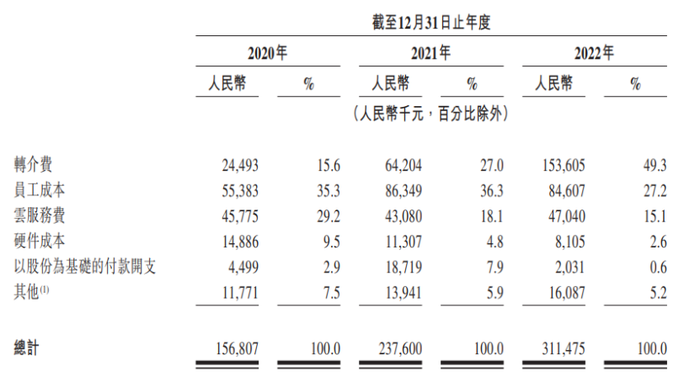

在財務表現上,招股書顯示,2020年至2022年,百望云分別實現收入2.91億元、4.54億元及5.26億元;凈虧損分別為3.89億元、4.48億元及1.56億元。分別錄得經調整虧損凈額(非國際財務報告準則計量)0.42億元、0.17億元及0.70億元。

對此公司將其解釋為,主要有兩個原因——

1、由于就其數字精準營銷服務向營銷代理支付的巨額轉介費。

2、用于支持公司不斷擴張的業務運營的員工成本。

根據招股書,截至2022年12月31日,其數字精準營銷服務約有500名營銷代理。營銷代理根據金融服務提供商推出的金融產品申請標準識別潛在金融產品用戶,并引導該等潛在用戶在平臺填寫金融產品申請。

2020年至2022年,公司分別支付轉介費0.24億元、0.64億元和1.54億元,占比達15.6%、27.0%、49.3%。

對于金融機構來說,不同的客戶偏好不同,產品的利率定價和市場策略也不盡相同。而相關導流平臺,也要根據放款量,配合進行相關產品的搭配、制定相應返傭政策。

有從業者表示,市場上票貸普遍在0.5%以上,稅貸為0.3%。按照這一數據推算,2022年百望云撮合授信在300億元到500億元左右。

消金界了解到,百望云此前主要合作包括微眾、金城、富民、蘇寧、新網在內的民營銀行。平臺最初合作微眾、金城等銀行,在結算方式上是按核額結算,也就是出了額度之后,提款率達到一定標準就可以全額結算。由于在結算方式上占據優勢,因此合作量較大,后來眾邦、新網、三湘等銀行都陸續跟進。

有了發票、稅務數據作為風控抓手,金融服務提供商可辨別小微企業的規模及交易方式,并識別出其潛在融資需求及相關的信用風險,對銀行等金融機構來說,這類產品的資產質量比個人消費貸款顯然要高很多。

不過,有從業者表示,2023年以來百望云人才流失嚴重,金融導流業務已大幅縮減。從本質來看,這類平臺主要還是通過代理人展業,傭金比例及結算方式等決定了人員規模,因此行業內卷也很嚴重。

加之近兩年小微貸增長迅速,風險逐步積累,業務能否持續還要打上一個問號。

因此,對于百望云而言,如何留住現有KA(關鍵)客戶及擴大客戶群,優化運營及提高規模經濟及成本效益,進而扭轉持續凈虧損的局面,都是必須要面對的棘手問題。