文|趕碳號

組件價格戰,是光伏制造全行業階段性產能過剩下的一種必然結果,也是新能源取代化石能源的必然要求。

然而,光伏制造業讓出來的利潤,并沒有完全轉化為光伏電站裝機成本的同比下降。因為,電站們還要面對強配儲能的壓力。

一、組件大降價,電站成本反大增

來源:光伏盒子

2022年,國內集中式光伏電站的組件招標均價在1.92元/W(未加權)。2023年光伏主材全面降價,最近兩次集中采購的中標均價已低至1.3元/W。組件一項就降了0.62元/W,降幅32%。

對于任何制造業而言,短短半年整體性降價30%以上,都是令人難以置信的。莫說光伏組件這樣TOB的工業品,哪怕就是靠降價促銷的汽車、手機這樣的消費品,也很難在半年內、全行業實現這樣一個降幅。

講真心話,趕碳號有點為光伏制造企業鳴不平。光伏供應鏈體系,資金密集、能源資源消耗高、技術門檻高、管理運營要求也很高,本應該享有更合理的利潤。硅料企業去年雖然賺到了大錢,其實也是三年才開張,開張吃一年,不能只看到賊吃肉,看不到賊挨揍。

現在,在全行業大擴產所造成的階段性產能過剩壓力下,在集采招標僧多粥少的現實需求擠壓下,利潤已經薄如刀片。從產業鏈分工角度,下游電站相比搞制造業輕松多了,就連電站運維這活兒也都全部外包。

正如一位光伏大佬所說,光伏制造業利潤回歸制造屬性,價格回到正常區間、哪怕略低于正常水平,都是可以接受的。因為,這是光伏新能源替代化石能源、硅基能源取代碳基能源的必然要求。

然而,趕碳號卻發現,光伏制造業辛辛苦苦降本節省下來的利潤,這部分商業價值并沒有完全兌現為下游光伏電站的裝機降本。

來源:光伏盒子

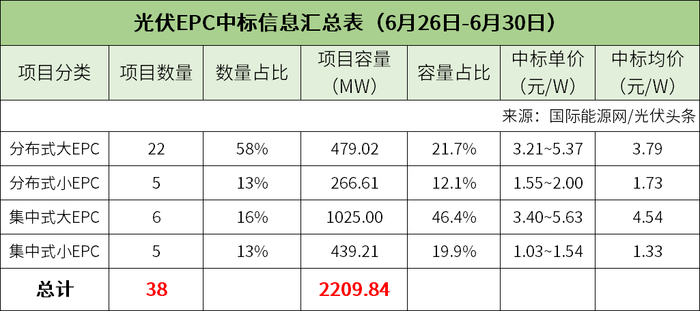

國際能源網/光伏頭條(PV-2005)最近對6月份第5周(6月26日-6月30日)光伏EPC招/中標項目進了不完全統計,當周招標規模合計3114.09MW,中標規模合計2209.84MW,招中標規模合計5323.93MW。

在價格方面,有些讓人不淡定:分布式大EPC均價為3.79元/W,集中式大EPC均價為4.54元/W。

來源:國際能源網

和2022年的平均中標價格,綜合對比下來,是這樣:

分布式大EPC降價0.35元/W;

分布式小EPC降價0.32元/W;

集中式大EPC反而漲價0.6元/W;

集中式小EPC降價0.01元/W。

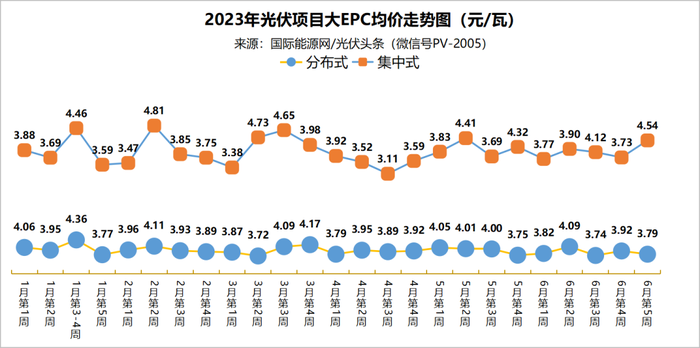

如果說只看單周的招標價格沒有代表性的話,那么,從國際能源網/光伏頭條統計的結題來看會更加一目了然。整個2023年上半年,集中式EPC價格一直在上漲,分布式EPC價格也只是略降!

來源:國際能源網

按照常理,組件每W降了0.62元,對應EP成本,至少每W也要下降0.62元才正常。組件企業現在有的已經在虧本報價了,但集中式大EPC的價格卻不降反漲。那么,多出來的錢,花到哪兒去了?這事要問強配儲能。

二、強配儲能,存在哪些問題

光伏電站強配儲能以及儲能利用率偏低甚至建而不用的問題,已經不是一天兩天了。強配儲能的問題得以公開化,離不開中國電力企業聯合會的一份調查報告。

2022年11月14日,中電聯發布《新能源配儲能運行情況調研報告》。這份調研報告在充分肯定成績的同時,也指出了問題所在,統計數據有些觸目驚心。報告指出:

從儲能運行策略看,新能源配儲至多棄電期間一天一充一放運行,個別項目存在僅部分儲能單元被調用、甚至基本不調用的情況。

從儲能等效利用系數看,調研電化學儲能項目平均等效利用系數為12.2%,新能源配儲系數僅為6.1%,火電廠配儲能為15.3%,電網儲能為14.8%,用戶儲能為28.3%。

報告進一步總結,新能源配儲能主要存在以下六大問題:

一是新能源配儲能利用率低。新能源配儲能調用頻次、等效利用系數、利用率低于火電廠配儲能、電網儲能和用戶儲能。

二是新能源配儲能規模、型式沒有進行科學論證。新型儲能種類繁多、功用不一、技術成熟度和經濟性差異大。多地采取“一刀切”式的配置標準,部分地區將配儲能作為新能源建設的前置條件。風電配儲和光伏配儲對于儲能的利用、棄風棄光的解決具有明顯差異性,同質化的配置儲能要求缺乏科學性。分散的配置方式無法體現規模效益,普遍存在運營成本高、效率低等問題,難以充分發揮儲能作用。

三是新型儲能成本較高,缺乏疏導渠道。新型儲能成本高于火電靈活性改造、抽水蓄能等技術。當前新能源配儲能的投資成本主要由新能源企業內部消化,疊加鋰離子電池成本上漲,給新能源企業帶來了較大的經營壓力。

四是新型儲能商業模式、電價機制有待進一步完善。新能源配儲能收益主要來源于電能量轉換與輔助服務,儲能的諸多市場和價格規則仍有待落地;儲能商業模式不穩定,回報機制不清晰,政策變動對收益影響較大。比如近期山東儲能的容量補償標準大幅下降,企業收益受到較大影響,不利于投資決策。

五是新型儲能安全管理仍需加強。國外以及國內的儲能起火事故說明,安全問題是新型儲能規模化健康穩定發展的關鍵影響因素。在高成本壓力下,部分項目選擇了性能較差、投資成本較低的儲能產品,增加了安全隱患。據統計,2022年1~8月,全國電化學儲能項目非計劃停機達到329次。電化學儲能的安全標準、管理規范有待進一步提升。

六是新型儲能運維難度大。電化學電芯數量龐大,儲能項目電池單體顆數的規模已經達到萬級甚至幾十萬級,維護難度極大;儲能電站運維涉及到電氣、化學、控制等多專業,當前運維粗放,運檢維修人員專業性有待提升。

知情人士表示,這篇調研報告得到主管部門高度重視,相關部門正在研究叫停新能源強制配儲政策,優化儲能調度運行機制,切實讓儲能發揮出價值。

值得深思的是,一刀切式的提出強制性要求其實最容易,但從市場真實需求出發、從能源轉型的根本與關鍵出發,真正解決問題才最難。

三、各地出臺政策,繼續強配儲能

趕碳號認為,中電聯的這份調研報告,為中國新能源行業的健康發展做了很大貢獻。其實,有問題并不可怕,解決就是了,就怕沒有發現問題,或者發現了不敢說,這才是最大的問題。

2022年,我國新型儲能以7.3GW/15.9GWh的新增規模再創新高。遠景副總裁田慶軍認為,過去兩年依靠新能源強配政策,儲能實現爆發性增長,然而強配模式下的儲能是沉默資產,導致市場一味追求低價、劣幣驅逐良幣,這對于儲能行業短期利好、但長期利空。

田慶軍建議,應適當解耦新能源和儲能,按節點細化儲能配備要求,同時明確儲能獨立市場主體地位,允許新能源配儲轉為獨立儲能參與現貨市場,實現儲能資源靈活流通,激發市場活力和推動高質量儲能轉型。

最近,各地出臺的新能源政策顯示,新能源配儲能在繼續強化。趕碳號希望強配儲能的同時,制定行之有效的保障舉措,避免建而不用。

6月7日,廣東省能源局發布《關于新能源發電項目配置儲能有關事項的通知》,要求能源發電項目應在項目首次并網前完成儲能電站配置工作,并配合電網公司完成并網調試和驗收;電網公司核實確認新能源發電項目配置儲能滿足容量要求、與核準(備案)文件一致、已完成項目工程竣工驗收和電力工程質量監督等條件后予以并網。對未按要求配置儲能的新能源發電項目,電網公司原則上不予調度,不收購其電力電量。

6月11日,河南發布《關于加快新型儲能發展的實施意見》要求,2021年及以后河南省年度風光開發方案中的新能源項目,要嚴格按照開發方案中承諾的儲能配比配置儲能設施,儲能投運時間不能晚于新能源項目投運時間;如未投運,電網不得調度及收購其電力電量。鼓勵已并網的存量新能源項目,按照不低于裝機功率的10%、時長不少于2小時的要求配置新型儲能設施。同一調度區域內,優先消納儲能配置比高、時長長的新能源項目電力電量。

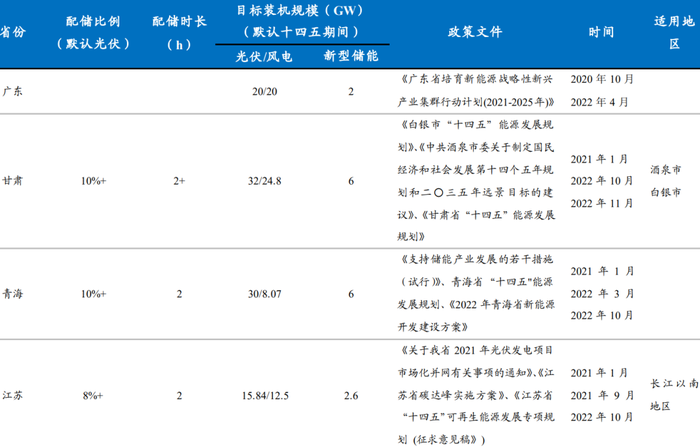

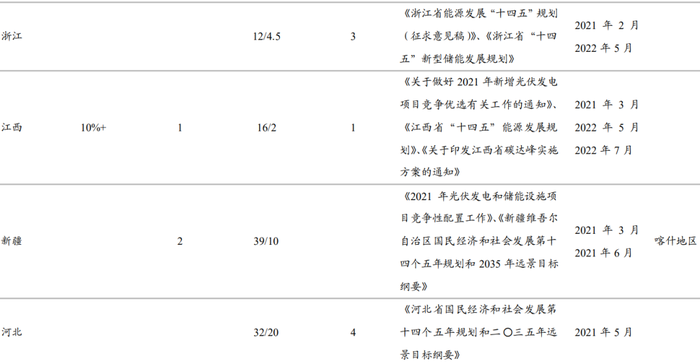

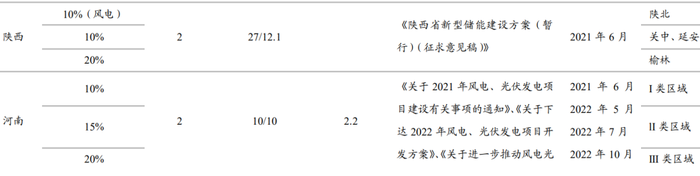

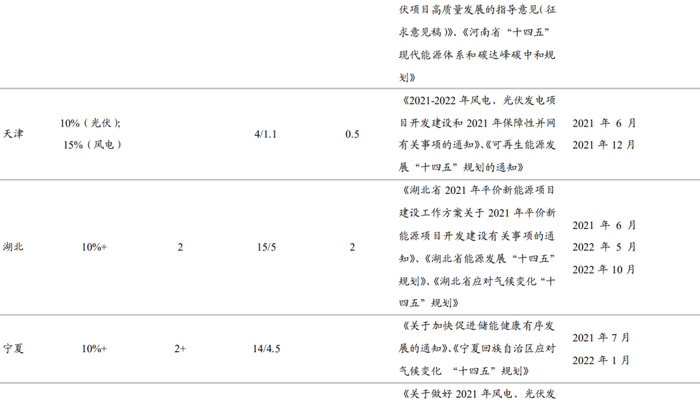

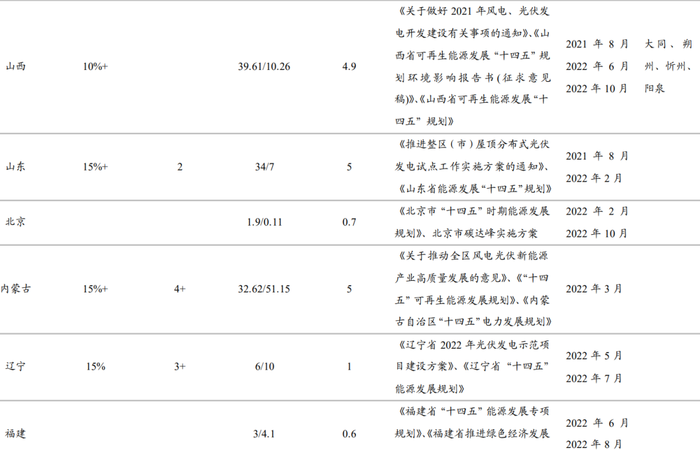

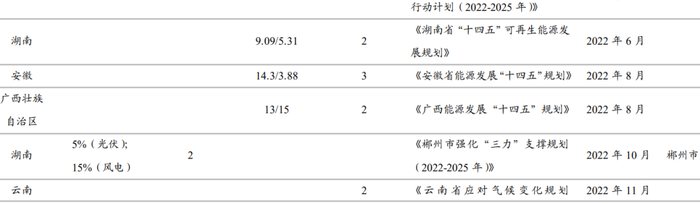

各省市新能源配儲能政策匯總