文|犀牛娛樂 胖部

編輯|樸芳

7月2日,空降騰訊視頻的《玉骨遙》當日站內熱度破27000,成為進入暑期以來又一部熱度不錯的作品。經過6月的預熱,今年暑期的劇集市場已經越來越熱鬧。

而在營銷層面,不僅有品牌合作40+的《長風渡》,即使是空降的《玉骨遙》首日晚上也絕不“空軍”。去年底開始認為今年長視頻廣告業務會好轉,似乎正在應驗。

但也應該看到,品牌方的廣告主們已經變得越來越審慎和敏感。

從今年暑期的劇集投放情況來看,贏家通吃的頭部效應已經越來越明顯,如《夢中的那片海》《長風渡》《偷偷藏不住》《玉骨遙》等劇成為廣告方的寵兒,但腰部以下劇集甚至只能裸播,也出現了類似一些劇集開播時有廣告、后續沒有再出現的這類情況。

問題也隨之而來,如今廣告主們做投放的標準何在?如果以今年暑期至今的劇集來看,這似乎是一門蒙著眼睛選的生意:挑體量最大的。而這是過往多年來長視頻行業證明謬誤很多的打法。

但在今年暑期,這樣做出來的投放計劃卻被證明是有效的。

40+的《長風渡》VS多劇裸播,投放看“人”下菜碟

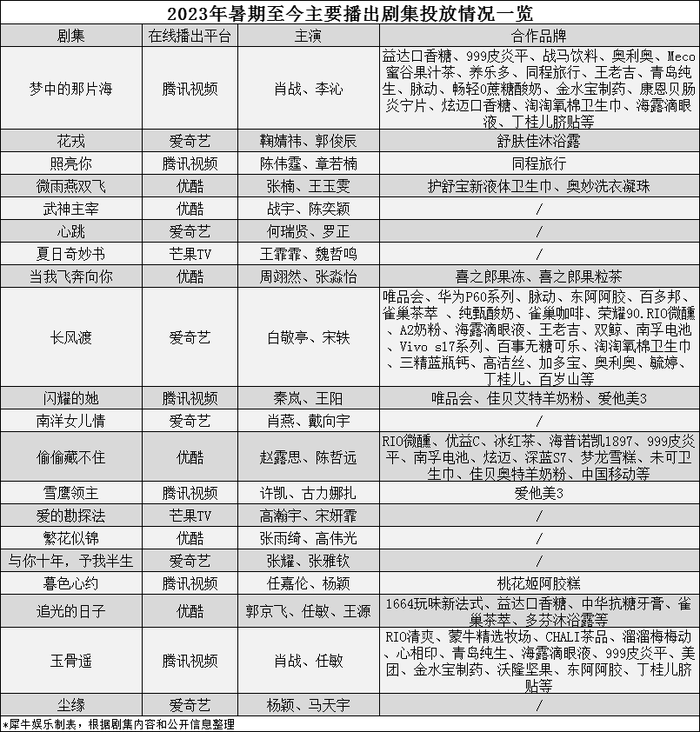

整個6月至今,據犀牛君不完全統計,愛優騰芒四家平臺累計上線了20部主要劇集,其中愛、優、騰三家均為6部劇,芒果TV上線2部。

雖然產能相近,但從內容體量來看,騰訊視頻和愛奇藝的頭部S級、A+級會顯得更多一些,這誠然與各家的制作理念差異有關,比如優酷更追求適配、尋求內容層面的最大化,以口碑實現擴散。

但從商業價值來看,優酷劇集里仍然是有明星出演的《偷偷藏不住》和《追光的日子》招商情況更好。

廣告主今年暑期表現出了相當的保守策略,但如果說這是唯流量論、唯明星論,又未免委屈了人家。

需要指出,今年暑期除了優酷《當我飛奔向你》憑借口碑殺出成為黑馬,確實也沒有其他內容的播出超預期,而這檔講述高中生“雙向暗戀”故事的劇集,靠品質轉化討論度的可能性吸引了喜之郎系列產品。其他劇集客觀來說,很難突破口碑來吸引廣告主。

相反,從6月初《夢中的那片海》,到《偷偷藏不住》《長風渡》再到《玉骨遙》,平臺開播的頭部劇集幾乎無一失手,即使在口碑層面存在爭議,但播出熱度和討論度確實都達到甚至超出預期。可以認為,這是行業性降本增效以來放大頭部效應的結果。

事實上,不僅是廣告主,在打造頭部作品時,平臺側難免也要考慮近期這名演員的口碑、能力以及扛收視的所謂“實績”,再根據演員體量匹配劇的量級、內容質量、宣推資源。如肖戰、趙露思以及有劇待播的楊紫,都是近年來的熱門人選。

“看人下菜碟”是玩笑話,但看“人”即押注明星確實是行業常見操作,實質上是對用戶偏好和關注進行的前期預測。

而對于優質的頭部劇,確實在播出前就已經將投放點位瓜分一空了,所以廣告主還是需要相當的判斷力。

而白敬亭和宋軼則是看“人”的另一重含義,那就是“人”本身正處于輿論中心,劇集播出的效果不會差,這部“真情侶CP”出演的《長風渡》打破了平臺熱度破10000的紀錄。而品牌方通過投放,可以與其建立起一種低層次的綁定。

根據此前公開的資料,《長風渡》實現了超40+品牌合作,這個數字堪稱行業絕對頭部。比如今年初爆火的《去有風的地方》曾經達到46個投放,同期《狂飆》和《三體》也僅分別有32個、37個;而前者超越后兩部劇的邏輯也很簡單,仍然是看“人”。

同時,另一重看“人”的含義在于,品牌已經通過代言等方式與明星實現了深度綁定,進一步共同輸出形象,而這也可以進一步體現明星的商業價值。

肖戰就是如此,在《玉骨遙》的合作品牌中,他是蒙牛精選牧場、青島啤酒、心相印、RIO等品牌的代言人;《偷偷藏不住》的趙露思和陳哲遠,也都帶著代言產品入局,此前發布會現場的禮物也以代言品牌為主。

所以,當出現頭部作品與相對腰部的內容,居然在投放上出現“旱的旱死、澇的澇死”的情況,其實并非廣告主跟風,而是自有一套在商業邏輯上驗證有效的選擇標準。

誠然,這套標準仍然有其風險性,比如明星塌房,或者劇集中途口碑崩潰,那么會很大程度上影響廣告主的投放。但至少從目前來說這是最合適的,尤其是行業降本增效之后,已經提供了更高的確定性。

打法更務實,避免“無效播劇”

而如果對今年投放的品牌做一觀察,其實和往年相比也更加謹慎了,醫藥、日化用品、冷飲快消和乳制品等,是主要的投放品類,今年相對積極的是金水寶制藥;但3C數碼方面,僅有《長風渡》拿到了華為、榮耀和Vivo的投放,而《偷偷藏不住》拉到了深藍S7電車廣告。

相較于往年品牌會尋求更自然的一些打法,比如“創可貼”或者創意中插,今年此前就有媒體提到,硬廣數量有明顯的上升,片頭的口播、本集精彩時刻貼片或暫停MAX等位置聚集的品牌最多。

這樣的“硬廣”相較于更具設計感的內容,過去往往會被用戶快進甚至指責“加廣告”,倒逼平臺過去幾年間嘗試了許多更好的包裝方式,比如結合劇情制作“創可貼”等創意方式。但今年劇集中,品牌普遍選擇了比較簡單的打法。

或可認為這有兩方面原因,一是觀眾更加成熟了,相較于過去不愿付費、質疑超點,內容的改善似乎化解了平臺與用戶的關系,一些正常的商業行為可以得到觀眾認同。而廣告也是這樣的存在,而相比“創可貼”,片頭、暫停等廣告位也有著更醒目的位置優勢。

另一方面,硬廣是這類資源包里價格更具競爭力的,一個坑位一個品牌,童叟無欺。也需要看到,劇集投放在長視頻序列里本身就屬于性價比較高的。

整體來說,行業確實在恢復,但曾經大水漫灌式的投放和廣告,如今已經很難見到,畢竟從流量角度看,長視頻確實沒有短視頻有優勢。

長視頻的關鍵優勢在于長期的陪伴和深度共情,當這種優勢轉化到品牌合作上,基于觀眾對劇集內容的喜愛,單純的硬廣也有足夠的綁定效果。對于品牌來說,足夠好的內容或許比定制的植入策略更高效。

今年劇集營銷生意確實進入了一個恢復期。根據擊壤內容營銷大數據,2023年Q1共有217個品牌投放網劇,品牌數量同比增長10%;其中奶類的投放品牌數量增加120%,去年Q1零投入的啟賦、新活、特侖蘇紛紛入局。

但反過來看,這是以內容本身的提質為前提的。廣告主已經越來越精明,只有真正有出圈效果的“有效播劇”,才是他們果斷拿錢的動力。大環境如此,每一分錢都希望花在刀刃上。

而對于行業來說,這或許將從營收渠道的層面,推動內容頭部效應的提升,和腰尾部內容走向分賬的內容分流;而平臺側的內容升級,也在打開平臺良性發展的更多側面。