文 | 野馬財經 張凱旌

編輯丨高巖

國內潮玩龍頭攤上事了?

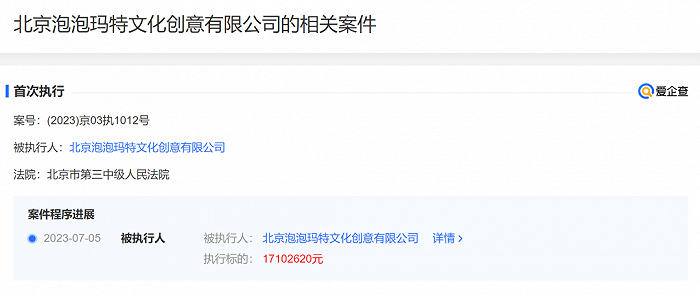

7月10日,泡泡瑪特(9992.HK)“被強制執行1710萬元”的消息引發廣泛關注,但時至今日,公司也沒有給出明確的原因,只是回應稱該案件屬于正常商業糾紛,目前已支付全部款項。

而在愛企查上,也只能看到泡泡瑪特成為被執行人的具體日期,以及判決法院、案號,再無其他詳細信息。

來源:愛企查

值得一提的是,這是泡泡瑪特首次成為被執行人,而此前公司涉及的司法訴訟多達數百起,但泡泡瑪特多為原告。如此多的訴訟,與公司經營與模式有怎樣的聯系?

曾狀告搜狗、360、德芙,多為商標、著作權糾紛

工商資料顯示,泡泡瑪特涉及的裁判文書多達421封,其中的358封公司都是原告,而最多的兩個案由則是侵害商標權糾紛、著作權權屬、侵權糾紛。

如2021年,泡泡瑪特公司的取證人員曾在拼多多上的一家手辦網店購買了名為“泡泡瑪特密林古堡盲盒擺件”的商品,該擺件在包裝盒、包裝袋、玩偶底部都印有“POPMART”字樣,但其實是未經授權的假冒產品。最終法院判銷售方賠償泡泡瑪特13000元。

在這方面,被泡泡瑪特起訴的公司不乏一些業界知名的大廠。今年3月底法院公布的文書顯示,泡泡瑪特訴稱德芙在天貓官方旗艦店上,擅自使用泡泡瑪特商標及作品形象,據此向德芙背后的瑪氏箭牌公司和天貓旗艦店運營方淘通科技索賠200萬元。

不難看出,未經授權的網店是泡泡瑪特集中打擊的對象之一,而且針對這類訴訟,泡泡瑪特的請求一般都會得到法院支持。

不過,即便如此想要完全杜絕盜版產品的銷售也并非易事。如今在電商平臺中搜索,依然能找到泡泡瑪特官方之外的小店,基本無法從頁面顯示內容中辨別其是否有授權。

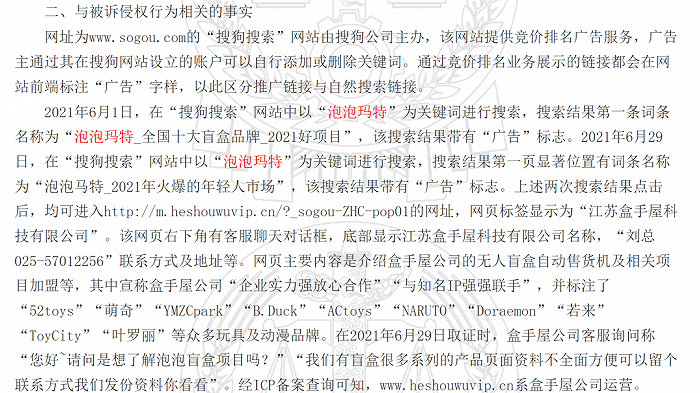

除了電商平臺,泡泡瑪特的訴訟來源還有搜索引擎。

2021年,有網友在搜狗搜索網站中以“泡泡瑪特”為關鍵詞進行搜索,結果顯示的第一個詞條為“泡泡瑪特全國十大盲盒品牌2021好項目”,且帶有“廣告”標志,點進去顯示為“江蘇盒手屋科技有限公司”。

這是一家主營無人盲盒自動售貨機加盟業務的公司,后續調查顯示,其在搜狗平臺設置了多個關鍵詞。換言之,只要有用戶搜索“泡泡瑪特”“泡泡馬特”“molly”等關鍵詞,都會出現披著泡泡瑪特外皮的盒手屋廣告。此外,公司在向客戶介紹自身項目時,說的是“泡泡盲盒項目”,也有蹭泡泡瑪特熱度之嫌。

來源:裁判文書網

最終,盒手屋被判侵犯泡泡瑪特商標專用權,賠償泡泡瑪特經濟損失15萬元。而在360搜索中,也出現過類似問題。

整體而言,泡泡瑪特雖然涉及數百起訴訟,但多以原告身份出席,即使是被告也基本是被控侵權一方的反訴,過往案件中極少遇到需要“賠錢”的情況。

這背后是泡泡瑪特龐大的IP矩陣。作為一家將IP視為核心競爭力的公司,早在2020年上半年,泡泡瑪特已經擁有93個IP,包括12個自有IP、25個獨家IP和56個非獨家IP。為此,公司需要海量的商標為其保駕護航。

截至目前,工商資料中泡泡瑪特的商標信息已達1425個,其中狀態為“已注冊”的930個,還有104個處于“申請中”。公司作品著作權的信息也有992條。

始于IP,困于IP?

雖然因為IP牽扯了不少商業糾紛,但沒有這些IP支撐,也就沒有今天的泡泡瑪特。

十年前,尚處于起步階段的泡泡瑪特還在黑暗中摸索前行,其最大的命門便是沒有標志性的產品,因此盡管已經成立5年并獲得了A輪融資,公司的前景依舊不明朗。

而泡泡瑪特發展路上的轉折點正是與IP有關。2015年底,公司發現店內IP玩具sonny angel的銷量遠超其他商品,便開始探索IP潮流玩具,并很快發掘了Molly系列。至2020年上半年,泡泡瑪特的三大頭部IP(PUCKY、Dimoo、Molly)營收均破億,而公司這一年的凈利潤,是2017年的330多倍。

誠然,盲盒這種玩法在泡泡瑪特崛起的過程中起到了不可忽視的作用。但從數據上來看,在成立后的第二個五年里,泡泡瑪特能實現爆發性的成長,幾個IP的關鍵性簽約也功不可沒。

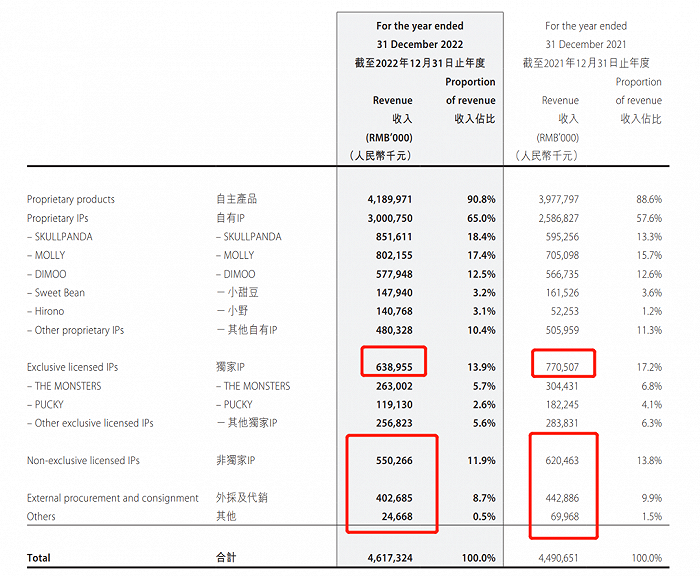

不過,也正是因為泡泡瑪特與IP的關系,所以資本市場對于泡泡瑪特的期待也都來自其旗下IP的成長。而在2022年,公司并沒能交出一份符合預期的答卷。

基本面上,公司營收增速大幅下滑,其中內地市場營收出現倒退,靠著海外市場的高增長才勉強將增速維持在2.67%。

具體到IP方面,元老Molly的營收增速已經明顯放緩,2021年和2022年分別為97.6%和13.8%;Dimoo營收增速更是從前一年的79.8%降至去年的不足2%。雖然新接班的SKULLPANDA勢頭正猛,近兩年營收翻了超20倍,但在泡泡瑪特獨家IP、非獨家IP、外采及代銷以及其他幾塊收入全線下降的情況下,公司顯然需要復制更多的SKULLPANDA。

來源:泡泡瑪特公告

此外,泡泡瑪特毛利率和凈利率都有不小的下滑,這也導致公司凈利潤創下了上市后新低。業內人士分析認為,公司受疫情影響較大,一方面關停門店較多,另一方面產品工藝升級也導致原材料成本增加,再加上銷售未達預期,整體呈現出凈利下滑的局面。

泡泡瑪特表示,2022年對公司來說確實有很大挑戰,但也覺得整個行業正在從無序競爭進入更加健康、長遠發展的階段。“而今年從Q1的表現來看,業務恢復的速度要好于預期,所以總體上對今年業績的達成和增長,以及管理的方向是充滿信心的。”

泡泡瑪特預計,今年收入會有30%-40%左右的增長,同時會通過降庫存、關注單店坪效、提升整體運營效率、調整線上渠道費用等方式來提升毛利率和凈利率。預計今年凈利率的增速會大幅快于收入規模的增速。

產業時評人張書樂認為,盲盒風口已經過去,作為潮玩,這種快爆快消的狀態本就是常態。泡泡瑪特自身也清楚這一趨勢,并在盲盒風口頂峰到來前,就有探索更多潮玩領域的可能性,并試圖讓潮玩從潮流玩具進階為帶有收藏價值的潮流文化。目前而言,泡泡瑪特還沒有真正實現突破,因此其營收是在國內觸及天花板后,在海外市場開發藍海,提高天花板。作為國內潮玩領軍企業,其積累的本錢一旦探索到新風口,就有望恢復高增長。

不過,在真正的回暖到來前,公司的股價已經先行走低。2022年,泡泡瑪特股價一度下滑至9.95港元/股,較巔峰時期蒸發近九成;此后雖然有所回暖,但目前距離2021年初的高點仍有約80%的跌幅。

去年至今耗資10億港元回購,能拯救股價嗎?

眼看股價一路下行,泡泡瑪特開啟了大手筆的回購。

截至7月10日,泡泡瑪特今年內共計回購1621.7萬股,合計占總股本比例的1.19%,如果以每日股價的最高價和最低價計算,耗費資金在2.88億港元-3.02億港元之間。

值得一提的是,泡泡瑪特已經對在4月3日-6月8日之間回購的1126.7萬股予以注銷。

IPG中國區首席經濟學家柏文喜表示,回購和回購后注銷都是為了提振市場信心以維護股價,回購后注銷實際上縮小了總盤面,等于每股凈資產與凈收益都提升了,自然也就會推動股價的上漲。

不光今年,2022年泡泡瑪特也多次回購股份,總計回購3434.74萬股,總耗資約7.35億港元。泡泡瑪特方面稱,真金白銀的回購彰顯了公司管理層對于潮玩賽道以及未來發展的看好。

一系列的回購后,2022年11月至今年2月,泡泡瑪特股價漲超150%;不過2月至今,泡泡瑪特股價又跌超20%。從結果上來看,似乎并不好判斷回購對股價起到的真實效果。

需要注意的是,港股上市公司回購在近兩年加量趨勢尤其明顯。據Choice數據,2022年港股上市公司回購金額達1029億港元,大幅超越2021年381億港元的規模。其背景是全球風險資產出現大幅回調。

此外,港股本身相對A股估值就偏低,這也給公司回購提供了充分的理由。前不久達利食品退市時就曾將原因歸結為“股份一直在相對較低的價格區間交易,成交量有限,不符合在業內的地位,也無法向市場傳導其真實價值”。

柏文喜表示,港股屬于成熟市場且靈活性強,因此在股市低迷、流動性不好的情況下經常會啟動回購計劃以提升活躍度和流動性。

在此背景下,泡泡瑪特作為回購大軍中的一員,具體能達成怎樣的效果還有待進一步的觀察。

不過,可以肯定的是,泡泡瑪特如果想讓業績和股價重回正軌,接下來對于IP的經營依然是重中之重。

張書樂認為,泡泡瑪特的自有IP本質上還是紙片人,缺少如漫威IP、日漫IP那樣的故事線、人物性格和世界觀,因此其IP迭代難度大、豐滿形象需要時間。但一旦通過動漫、影視和主題公園等強故事性的產品實現填充,其生命力也就會綿長而持續創收。

泡泡瑪特或許也是這么想的。5月,公司發布了首款自研手游《夢想家園》的PV,從官方介紹來看,這是一款潮玩題材的模擬經營和派對玩法的游戲;9月,公司的首個線下主題樂園也將在北京朝陽公園開業。泡泡瑪特方面表示,公司現階段在業務上的所有動作都是圍繞IP運營。

“目前樂園還處于探索階段,暫未設立盈利目標。”泡泡瑪特稱,和朝陽公園的合作是一個非常小的開始,也是在積累能力,樂園和游戲、內容的商業邏輯是一樣的,希望能賦能線下渠道及其他業務。

問題已經明晰,接下來泡泡瑪特能繼續講個好故事嗎?

你或身邊的人最近有買過泡泡瑪特的產品嗎?如何看待當下的潮玩市場?評論區聊聊吧!