文|滿投財經

國美零售在補發了2022財年年報后,于今日(7月18日)9點復牌。截至收盤,國美零售報0.099港元/股,日內跌幅5.71%,全天累計成交額22991.75萬元。

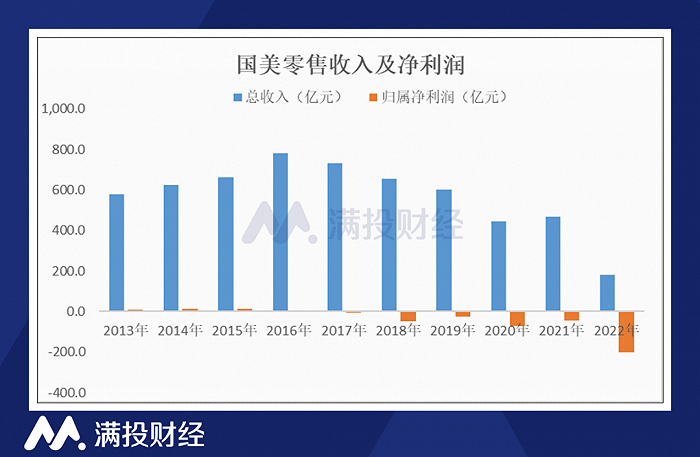

就在上周五,7月14日晚間,國美零售(00493.HK)發布了截至2022年12月31日止年度業績,報告顯示,國美零售2022年實現銷售收入174.44億元,較去年同期的464.84億元,同比下滑了62.74%;歸屬凈虧損為199.56億元,較去年同期的虧損44.02億元擴大了353.34%。

國美零售曾經是國內電器零售的龍頭企業,然而隨著創始人黃光裕的入獄,公司市場規模受到巨大沖擊。在黃光裕重回一線后,市場又面臨著三年疫情對線下零售的沖擊,可謂潰不成軍。內憂外患之下,公司業務規模不斷收縮,經營持續虧損,門店數量減少,股價停牌,同時企業還深陷破產清算以及債務危機。

但即便已經錯過最佳轉型時間,國美零售仍沒有放棄自救,在努力發展新業態,聚焦新模式轉型升級。為此,市場也開始出現國美零售至暗時刻已經過去的聲音。國美零售的業務轉型升級是否順利?國美零售還能否極泰來嗎?以下從國美零售的2022財年年報窺探一二。

01、收入規模銳減,虧損大幅擴大

從收入來看,國美零售的收入規模在2016年的時候達到頂峰782.5億元,但是零售業的線上化沖擊就已經很顯著。然而國美的重心仍聚焦于線下場景,不迎合時代的發展終究讓國美付出代價,之后收入規模逐年下降。而2020年疫情暴發,對實體行業造成嚴重沖擊,國美雪上加霜。

盡管在疫情回暖以及促消費政策的支持下,國美2021年的收入暫停了連續多年的下跌,但一切恍如回光返照。2022年,公司錄得總收入約為179.2億元,同比下降61.8%。2022年收入的銳減。

(數據來源:公司財報)

在虧損原因上,公司解釋為全國疫情多次反復,主要一線城市均受到嚴重影響,多數地區都實施了不同程度的封控措施,線下商業受到明顯影響;同時,在線商業也因疫情封控物流受阻而受到嚴重影響。

疫情沖擊公司業績,但實際上核心原因在于國美已經漸漸被互聯網時代拋棄,盡管公司一直在宣稱改革零售模式,擁抱互聯網,但實際上成效甚微。當前線上巨頭京東(09618.HK)、阿里(09988.HK)已經成型,就連早已經向線上轉型的老對手蘇寧易購(002024.SZ),都在京東、阿里的擠壓下生存困難,更別說錯過最佳轉型時期的國美零售了。

或許是一直沒有找到正確的出路,公司從2017年開始就開始錄得歸屬凈虧損,并且虧損呈擴大趨勢。2022年,公司錄得歸屬凈虧損199.56億元,較去年同期的虧損44.02億元,大幅增加了353.34%。

但公司表示,如剔除若干非經營性開支,包括商譽減值、使用權資產減值、其他資產減值、借款逾期罰息、閉店損失、股份支付確認費用、員工辭退福利及按公允價值計入損益之金融資產虧損等,公司于報告期內的經營性歸屬凈利潤將約為人民幣48.25億元。

02、線上線下并重,發展新業務新業態

國美零售表示,為應對市場需求的下滑,公司積極調整在線╱線下業務結構,避免投入虧損業務,并采取一系列降本增效措施,如關閉低效門店、大幅縮減廣告費用以及申請銷售補貼等。

調整業務方面,從具體收入結構來看,國美零售聚焦家電銷售主業,2022年國實現銷售收入約為人民幣174.4億元。其中,來自縣域店的收入占整體收入的8.83%,對比去年同期的12.79%有所降低,而來自新業務(包括柜電一體、家裝及家居等)的收入占比提升至整體收入的7.06%,去年同期為6.81%,公司的新業務代表了其由零售商向整體方案提供商轉型的戰略。

目前仍然是聚焦家電主業,同時國美零售圍繞「家?生活」戰略,構建起線上線下“雙平臺”,并依托供應鏈平臺、物流平臺、大數據&云平臺、共享共建平臺助力其全零售生態共享平臺的建設。

其中線下實體店的變化,區別于此前的大賣場,國美零售推出新模式店,以“展示體驗、家延伸、家娛樂、家服務”為特色,將傳統電器賣場升級為展示體驗新型門店,涵蓋逛街、購物、休閑、娛樂和社交等多種場景,為周邊用戶提供全新的消費體驗。

線上業務方面,公司依然大力推動其線上購物APP真快樂(目前已經改回國美),但是在京東、阿里大型電子商務平臺的圍攻下,公司自己的線上APP顯然不好做。然而短視頻平臺和直播電商的崛起,讓公司又抓到了一點機會,通過到店團購、直播帶貨等方式,帶動整體銷量的提升,加強聯動線上線下平臺。

關于之后的業務重心,公司也表示,未來將以在線直播和短視頻為重點,快速達成線下線上并重的布局,在線APP打造更加貼近年輕消費群體的綜合性平臺;線下門店打造充滿地方特色的本地生活中心。

同時公司發展新技術和新業態,為各業務持續引流、賦能,帶動新的利潤增長。家居家裝業務與家電業務協同發展,打造覆蓋裝修設計和工程施工的全流程的業務閉環。據悉公司將發展新能源業務,打造汽車展廳,旨在構建「汽車+社交+娛樂」生態圈體系。2022年國美零售來自安裝的收入、門店展示服務收入占總收入的0.09%和0.68%,雖然當前成效甚微,仍希望國美能不辜負這個好想法。

03、減營銷、關門店,以實現降本增效

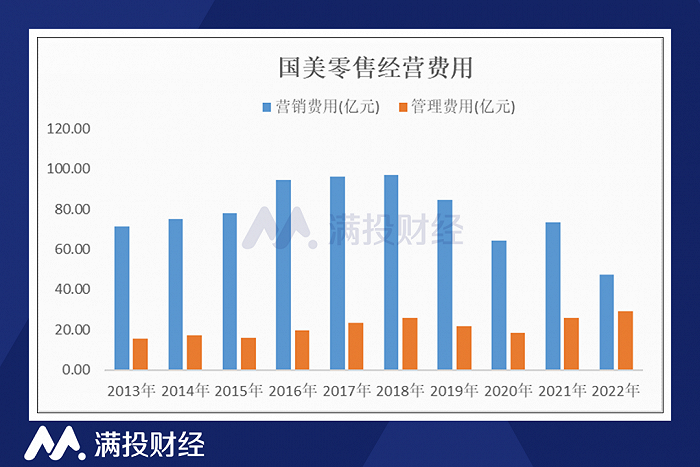

降本增效方面,公司的銷售費用大幅削減,2022年國美零售錄得總銷售費用47.26億元,較去年同期減少了35.59%,減少的原因主要為營銷費用的下降,其中廣告及促銷費用就從去年額11.34億元減少至152百萬元。

2022年錄得管理費用為29.13億元,較去年還增加了123.43%,主要由于部分員工被授予認股權所產生,以及折舊費用的增加所致。

雖然在營銷費用上削減了大部分支出,但公司在2022年還確認了金融資產減值損失(5.74億)、商譽減值損失(92.15億)、使用權資產減值損失(39.59億)等高額費用,造成公司巨額虧損。

(數據來源:公司財報)

而商譽減值損失的確認,主要為大規模關店所致。2022年國美零售關閉了722家表現不佳的門店。公司目前的線下門店將從電器賣場升級為展示體驗新型門店,截至2022年年末,公司線下門店合計剩下2843家,其中城市展廳店38家,旗艦店241家,精品店233家,新零售店2331家。距離國美零售巔峰時期的四千多家門店,現在已經只剩一半。

04、現金流捉襟見肘,短期債務壓頂

除了經營不善,國美零售還深陷債務危機,此前國美就通過定向增發股份的方式,以解決債務問題。2023年1月2日,公司發布了債務資本化公告,表示已經與債權人簽訂了協議,將發行40.63億股股新股份,用于結欠約4.16億港元的未付廣告費。

債務資本化的方式,一定程度上代表了債務人對公司前景的認可,同時也暫時讓國美松了一口氣。但從公司當前的流動性負債以及現金流量來看,仍然不容樂觀。但從公司目前的負債以及現金流情況來看,公司的流動性問題仍然不容樂觀。

截至2022年年末,公司的短期負債總額達到258.95億元,這個規模相當于公司2022年銷售收入的1.5倍,而同期公司的現金及現金等價物僅有1.7億元,較去年的43.78億元大幅下降。

與此同時,根據財報披露,國美零售目前有兩筆可轉換債券已處于違約狀態,本金金額分別為2億美元及1億美元,分別于2023年4月28日及2023年6月30日到期應付。公司表示正與債券持有人積極討論,公司尚未支付本金、應付及未付利息等相關款項。

(數據來源:公司財報)

盡管國美一直在高呼轉型,但從其新業務以及新業態帶來的收入來看,成效微乎其微,國美零售想要殺出重圍還是比較困難,但國美的優勢之一就是累積了幾十年的品牌效應,錯過了互聯網的浪潮的開始,如果在短視頻和直播電商興起的時代能抓住機會,或許還有翻身的可能,但前提是國美能在債務壓頂之下活下來吧。