記者 杜萌

又到一季一會的季報披露期,今日凌晨,頭部公司易方達披露了旗下公募產品的二季報。張坤的在管規模從一季度的889.42億元減少到775.99億元,但仍處于業內第一梯隊。

張坤管理規模的縮水多是由于基金浮虧所致,具體來看,易方達亞洲精選的回報率為-5.46%,其余三只的浮虧均超過10%。

與此同時,四只基金在二季度均出現了凈贖回。其中,易方達優質企業三年持有在二季度被凈贖回了7.76億份。該基金成立于2020年6月17日,第一個三年持有期的回報率為2.13%。在今年6月份結束了第一個持有期并開放贖回,不少持有人用腳投票,選擇了贖回。

此外,張坤的旗艦產品易方達藍籌精選二季度也出現了4.54億份凈贖回,投資者對張坤的耐心似乎到了一個臨界點。

四只基金的倉位都基本保持穩定,股票倉位均超過90%。這反映了張坤對自己個股組合的信心。相比一季度,四只基金的前十大重倉股較為穩定,少有新增。

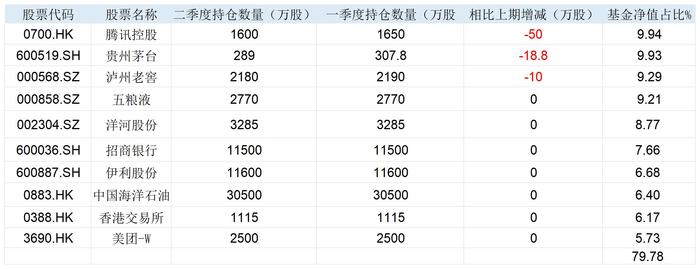

以規模最大的易方達藍籌精選為例,二季度,騰訊控股(0700.HK)、貴州茅臺(600519.SH)、瀘州老窖(000568.SZ)相比一季度分別減少了50萬股、18.8萬股、10萬股,但三只個股占基金凈值的比例仍位列前三,分別為9.94%、9.93%、9.29%。其余7只個股的持倉數量則保持穩定。

今年以來市場震蕩,極致輪動的行情讓投資者感慨“賺錢好難”。在季報中,張坤再次用千字闡釋了自己的觀點。

首先,張坤解釋了自己基金的組合狀況,在二季度,基金的股票倉位基本穩定,并對結構進行了調整,藍籌精選和優質企業增加了消費等行業的配置,降低了科技、醫藥行業的配置。個股方面,仍然持有商業模式出色、行業格局清晰、競爭力強的優質公司。

為什么在過去的三年時間內,基金組合的市值雖有上下波動,但總體并沒有增長?張坤表示,這三年期間,如果將持倉公司作為一個組合,估算其內在價值的復合增速在15%左右,而且總體保持了和三年前類似的競爭力和護城河深度。

然而內在價值的增長為什么沒有轉化為市值的增長?張坤認為,最主要的是在2020年中,市場先生對公司前景大多持樂觀的態度,給出了一個較高的估值,而2023年中,市場先生對公司前景大多持悲觀的態度,給出了一個很低的估值。估值的下移抵消了內在價值的增長。

“雖然,我們在當時預計到估值會有一定回歸,但如此的幅度是沒有預料到的。一方面,市場對地緣政治、經濟內生增速等方面的擔憂不斷加劇,另一方面,相比三年前市場在定價中對生意模式和核心競爭力的重視,目前市場在定價中對這些因素的權重降低了很多,而是更加關注邊際變化。”張坤表示,長期來看,目前不少優質公司的估值已經很有吸引力,即使產業資本將其私有化也是算的過賬的。而且,股票的實際風險水平和很多投資者感知的風險水平經常是相反的。

最后,張坤表示,堅信在任何市場和任何時代,優質的企業始終是稀缺的。不考慮博弈估值帶來的收益(這更多是零和博弈),股東收益的天花板就是上市公司的ROE水平。在殘酷的商業競爭中,新進入的資本終將使絕大部分企業的資本回報回歸平庸。因此,具有護城河并能持續創造超額回報的優質企業才是股東收益的最可靠來源。自己會堅持原有投資框架,并不斷精進自身的研究水平。