記者|張喬遇

近日,上海聯適導航技術股份有限公司(下稱:聯適技術或公司)闖關科創板已進入問詢階段,公司擬募集資金5.16億元,用于高端智能裝備基地建設、研發中心建設、營銷網絡及品牌建設和補充流動資金等。

界面新聞記者注意到,隨著行業競爭激烈及產品逐漸規模化應用,2020年至2022年(報告期內),聯適技術收入、凈利潤一度大降,毛利空間收縮。除此之外,公司還存在研發費用率低于行業平均水平、銷售費用率高于行業等問題。

毛利空間收縮

招股書顯示,聯適技術是一家以“給農業現代化插上科技的翅膀”為使命,致力于農機裝備智能化和農業科技相關技術研發,為智慧農業提供智能化產品和解決方案的科技型企業。

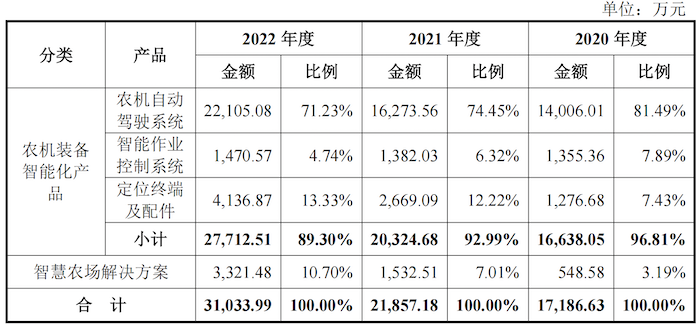

公司主要產品包括農機自動駕駛系統、智能作業控制系統、定位終端及配件等農機裝備智能化產品和智慧農場解決方案。其中,農機自動駕駛系統的收入占報告期收入的平均比例在75%以上,為最主要的產品。

值得注意的是,聯適技術的業績出現明顯增收不增利的情況。2020年至2022年,聯適技術的營業收入分別為1.72億元、2.20億元和3.15億元;扣非后歸母凈利潤分別為3905.74萬元、1469.54萬元和3834.25萬元。可以看到,2021年收入大增的情況下扣非后歸母凈利潤逆勢下滑623.75%。

利潤大跌受毛利率下滑影響。2021年聯適技術毛利率從上一年58.52%的高位下滑至44.60%,主要產品農機自動駕駛系統毛利率從2020年的60.72%下滑至45.50%。雖然2022年該產品毛利率小幅回升至48.52%,卻也難再及2020年。

影響公司毛利率的原因主要系農機自動駕駛系統單價的下滑。2021年,公司農機自動駕駛系統的銷售15233套,同比增長115.16%,但平均單價近乎“腰斬”,從上年1.98萬元/套下滑至1.07萬元/套。

2022年,聯適技術農機自動駕駛系統銷售數量同比上升73.72%,平均單價則再次下滑21.50%至0.84萬元/套。

公司表示,主要原因在于市場競爭度的增加以及行業進入市場規模化應用階段補貼政策的調整導致產品價格呈現較快下降。

研發費用率低于行業

據招股書披露,聯適技術采用的是“系統總體架構自主研發設計、開發和驗證,關鍵部件定制化采購,其他部件直接外購,自主裝配、測試”的模式。

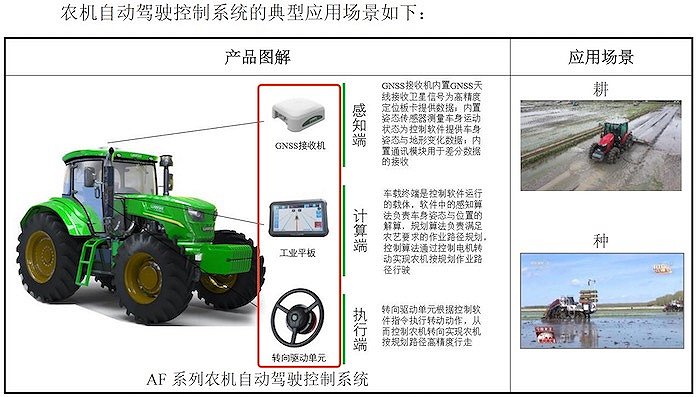

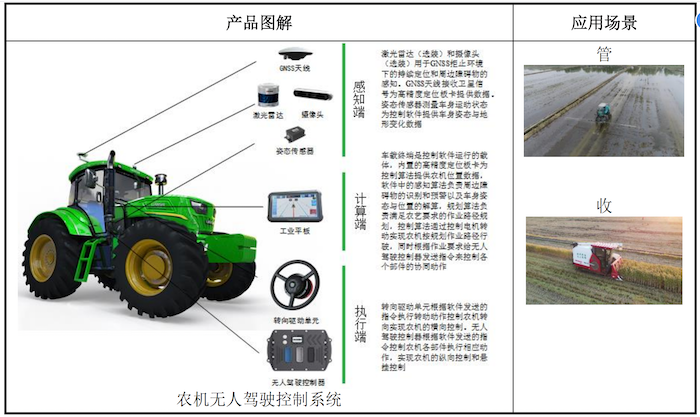

聯適技術核心產品農機自動駕駛控制系統包含GNSS接收機、工業平板和轉向驅動單元。農機無人駕駛系統在前述基礎上增加激光雷達、攝像頭、姿態傳感器和無人駕駛控制器。

具體來看,構成部件中,方向盤、GNSS天線和線纜等通用性部件直接外購;工業平板和轉向驅動單元(電機)采用定制化采購模式,公司提出參數需求、與供應商共同開發設計,由供應商根據公司的要求進行加工,公司購入后全檢入庫。

而GNSS接收機(專用)、姿態傳感器、無人駕駛控制器由公司生產部自制,公司自主設計的主要為電路圖,開發嵌入式軟件,定制化采購PCBA板,檢測入庫后進行嵌入式軟件燒錄、結構件組裝、全性能測試等工序。

據招股書披露,公司核心技術主要體現在姿態感知和補償、參數自適應控制、作業路徑規劃、多機多模協同作業、遠程控制上,同時提到:將現有資源重點配置在軟件、算法、控制邏輯、農業應用等方面。

報告期,聯適技術的研發費用支出分別為1366.95萬元、2616.34萬元和3332.36萬元,占營業收入的比重(研發費用率)分別為7.95%、11.87%和10.57%,呈先上升后下降的趨勢。

同行業可比公司華測導航(300627.SZ)、司南導航、天瑪智控、宏英智能報告期各期的平均研發費用率分別為12.92%、14.46%和14.90%,均顯著高于聯適技術。

需要指出的是,聯適技術各期的銷售費用支出顯然更高,各期分別為2741.86萬元、3722.35萬元和4395.19萬元,占當期營收的比重分別為15.94%、16.88%和13.94%。其中2020年、2021年高于行業平均值12.19%和12.97%。

本次上市,聯適技術一方面擬使用2.83億元用于高端智能裝備基地建設項目;1.51億元用于建設3400平方米的研發中心;5150.98萬元用于營銷網絡及品牌建設項目,還有3000萬元用于補充流動資金。