文|馬上贏情報站

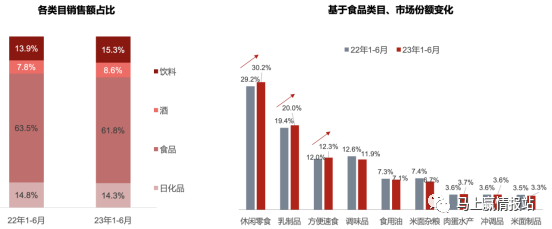

2023年以來,宏觀經濟整體呈復蘇趨勢,我國零售消費市場正逐漸回暖。根據馬上贏研究院發布的《復蘇跡象初現,增長動力重塑》2023年1-6月線下零售消費數據復蘇洞察(下文簡稱《報告》),在飲料、酒、食品和日化品四大類目中,食品類目以61.8%的超高銷售額占比位列第一。

各類目銷售額占比及食品類目內品類市場份額變化;來源:馬上贏研究院

在對食品大類及其細分類目進行監測與分析后,酒類、方便速食、飲料、沖調品、休閑食品、調味品及乳制品七大類目中,除調味品和沖調品增長較乏力外,其他大類目均有較好增長。其中酒類、休閑零食等賽道的品類增速最為顯著,值得一提的是,在酒類板塊、飲料板塊、休閑食品板塊中,增長最快的品類雞尾酒、運動飲料、檳榔,都帶有一定的成癮性。馬上贏研究院基于自有數據監測網絡,根據增長速度進行逐類目、逐賽道分析。

圖 七大類目TOP品類銷售額占比增速;數據來源:馬上贏研究院

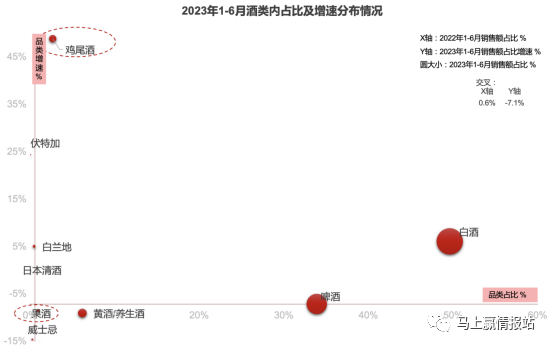

酒類類目:雞尾酒一騎絕塵,RIO強爽系列盡吃增長紅利

酒類類目作為2023年1-6月銷售額占比提升較大的類目,對便利店、食雜店的銷售額增速恢復有著重要的拉動作用。其中,根據馬上贏研究院提供的數據,目前銷售額占比優勢尚不明顯的雞尾酒以49%的銷售額占比增速排至第一位,遠超其他品類。

在這一看似夸張的增速數據背后,是消費群體結構及消費觀念的變更。中研網發布的《2023年中國雞尾酒市場行業發展現狀》報告中提及,當今國內預調雞尾酒消費群體集中于90后和00后,兩者占比達到總比重的80%以上。此外,國內消費者的消費觀念也隨著經濟回暖而更加偏向“縱享生活”。雞尾酒的便捷性、潮流性以及多場景適配的低酒精濃度特征,契合了主力消費群體對生活調劑品的要求,增長勢頭強勁。

來源:馬上贏研究院

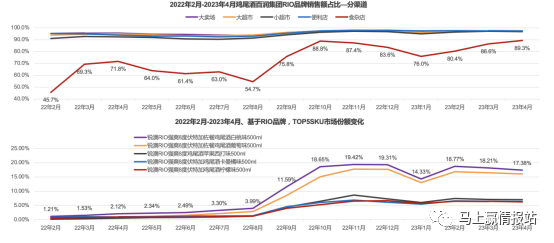

而在雞尾酒市場中,《報告》顯示RIO在2023年1-6月的銷售額占比高達96.4%,呈現出“品牌即品類”的一家獨大之勢。而在RIO品牌下的多個產品線中,RIO強爽憑借其復合果味清爽口感、偏高的酒精濃度在社交媒體平臺走紅,許多消費者紛紛自發打卡挑戰RIO強爽,抖音平臺相關話題的最高播放量甚至超過了14.3億次。

馬上贏研究院提供的數據也顯示,在離消費者最近的食雜店渠道里,春節不是RIO消費的經典場景,所以每年過年都會經歷一次小幅下跌。在RIO的各大產品線中,強爽8度系列產品的產品力強、并覆蓋了RIO 2022年2月至2023年4月前5SKU。RIO作為國內老牌雞尾酒品牌,近年來致力于洞察年輕消費者多場景飲酒需求、新品頻出,強爽8度系列產品受廣大年輕消費群體的喜愛,本質上體現出RIO對該款產品的精準定位以及對其消費場景的成功打造。

在此基礎上,馬上贏研究院還追蹤了RIO的新品強爽8度伏特加系列的上市表現,強爽8度在過去的一年增長最快的是白桃味,第二名是葡萄味,消費者在選擇此類雞尾酒的時候,其購買偏好接近元氣森林氣泡水。可以說,年輕消費者實際是在買加了點酒的飲料,至于具體的酒精度數則是根據個人口味而定的。

來源:馬上贏研究院

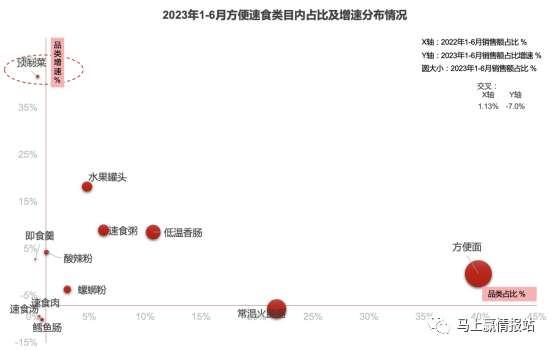

方便速食類目:預制菜依然強勢增長,B端到C端是未來增長關鍵

受過去幾年疫情影響,方便速食在過去幾年中長期占據食品類消費市場的最大份額。方便面、常溫火腿腸等品類雖銷售額占比較高,但品牌集中度偏高、品類增速甚至為負。馬上贏研究院在此次報告中將關注放在了預制菜賽道,提出銷售額占比小但品類增速高達42%的預制菜正在成為投資熱點。

目前來看,預制菜以B端市場為主,但近年來,資本對預制菜賽道的關注更加偏重于品牌分散、競爭激烈的C端市場。在生活節奏加快、工作壓力增大的生活狀態之下,消費者對用餐便利性的需求不斷增強,更多消費者會將預制菜與外賣放在一起進行對比和選擇。公開數據顯示,截至2021年12月,我國網上外賣用戶規模人數達46,859萬人,占網民整體的52.7%;在線外賣行業占餐飲行業比重達21.4%,較2020年提升4.5%。而預制菜雖品類增速快,但總體市場規模仍相對較小,上升空間較大。但對于預制菜而言,未來要實現更大規模擴展,還需要在C端加快普及,發揮其口味穩定、加工過程可視化等優勢;也需要從外賣等渠道多借鑒,在價格控制、食安保障方面不斷完善,打開更大的市場。

來源:馬上贏研究院

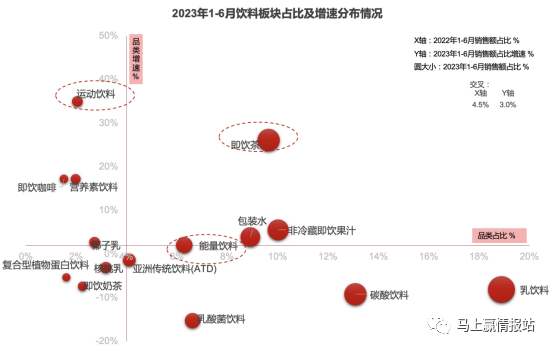

飲料類目:運動飲料領漲類目,類目內東鵬特飲持續增長

從馬上贏研究院提供的數據來看,飲料類目在2023年1-6月的銷售額占比已超越日化品位列第二。其中,運動飲料銷售額占比雖小但增長速度快(35%),即飲茶在較高的銷售額占比情況下仍保持較高增速(26%),二者在飲料類目中表現突出。在即飲茶賽道中,由于無糖茶的興起,疫情之后的消費者對淡口味茶飲有了更多偏好,尤其是在無糖即飲茶普遍價格維持在5元左右的情況下。

來源:馬上贏研究院

《報告》顯示,基于能量飲料類目,東鵬特飲在小業態的銷售份額占比快速提升,東鵬特飲500ml的銷量在華南、華中、華東、西南已超過紅牛維生素功能飲料250ml;在各大區銷量比值都有明顯提升,尤其在華南、西南、華中。而東鵬的上漲是以紅牛的下跌為代價的,可見能量飲料已經進入了殘酷的存量爭奪戰。

結合東鵬飲料于2023年4月發布的年報來看,東鵬特飲之所以能夠取得這一成績,重點在于其渠道全國化戰略。東鵬飲料年報顯示,在2022年其合作的經銷商數量從2312家增加至2779家,增長比例達到20.20%。隨著經銷商規模的擴大和下沉以及全渠道精耕策略的逐步落實,東鵬飲料的區域營收占比不斷優化。此外,東鵬特飲與紅牛銷量比值的變化也從側面印證馬上贏研究院對下沉市場是線下快消品市場突破機會的結論。可見,運動飲料品牌如何戰略布局下沉市場將成為影響其發展空間的關鍵因素之一。

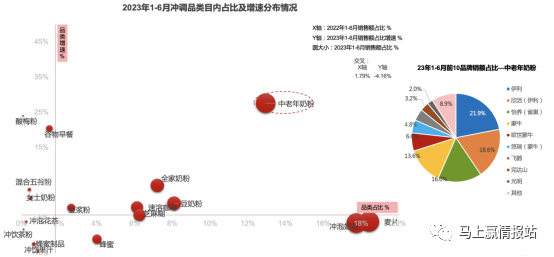

沖調品類目:中老年奶粉一枝獨秀,“銀發經濟”或成未來趨勢

在沖調品類目內,中老年奶粉各方面數據均排名靠前,品類增速以28%拔得頭籌;麥片、沖泡奶茶雖銷售額占比均達18%左右,但銷售額占比卻呈現出負增長趨勢;其他市場份額相對較高的豆奶粉、速溶咖啡、芝麻糊等品類增速均為負值。

對很多沖調品相關品牌而言,中國的人口自然增長率已經歸零是一個值得關注和思考的問題。中國人口50歲以上的占34.6%,60歲以上占18.1%,作為一個老齡化社會,僅僅期待傳統意義上的嬰幼兒配方奶粉持續高速增長將變得越發艱難,頭部的奶粉品牌都在轉向中老年奶粉。隨著國家教育水平的不斷提高、全國養老金連續上調,中老年消費群體科學消費、悅己消費的能力和意愿都在不斷增強,中老年奶粉作為中老年人補充營養、保持身體健康的第一選擇,市場活力正盛。

具體而言,在中老年奶粉賽道內資企業優勢比較大,第一名是伊利,第二名是來自伊利的欣活,第三名才是雀巢,而第四名則是蒙牛。

來源:馬上贏研究院

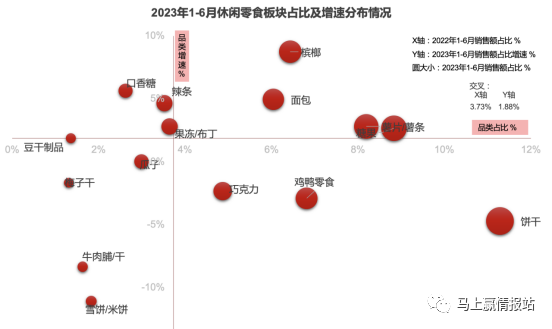

休閑食品類目:檳榔面臨健康質疑與政府監管壓力,依然增長最快

休閑食品類目素來以SKU眾多、市場競爭激烈著稱。本次《報告》中數據顯示,檳榔在2023年上半年達到9%的品類增速。在休閑食品類目整體弱增長的情況之下,檳榔的脫穎而出引人關注。

來源:馬上贏研究院

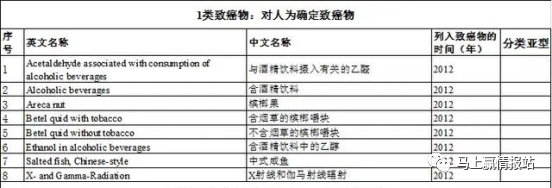

針對檳榔的爭議由來已久。公開資料顯示,2019年3月,湖南省檳榔食品行業協會發布《關于停止廣告宣傳的通知》,要求所有企業停止國內全部廣告宣傳;2021年9月,國家廣播電視總局辦公廳下發了通知,決定停止利用廣播電視和網絡節目宣傳推銷檳榔及其制品。此外,早在2003年,世界衛生組織國際癌癥研究中心就將檳榔列為一級致癌物,很多專家強調長期咀嚼檳榔會對口腔黏膜帶來極大的損害甚至造成口腔癌。

來源:央視網

然而,檳榔卻仍然能夠在飽受爭議的情形之下形成規模產業鏈、實現逆勢增長,主要原因便在于其自帶的成癮特性。海南省農業科學院檳榔研究中心主任吉建邦把近20年里檳榔的野蠻生長歸結為市場驅動的結果。他稱,消費需求是檳榔產業逐步擴大的主要因素。《中國市場監管報》2021年9月披露的數據顯示,2011年至2018年,中國檳榔產業產值從558億元上漲至781億元,且呈繼續上漲趨勢。中研普華產業研究院發布的《2022-2027年中國檳榔行業競爭格局與投資價值研究報告》中也提及:作為中國最大的檳榔加工、消費基地,湖南從事檳榔生產、銷售的人員超過500萬,帶動相關產業超過400億元。

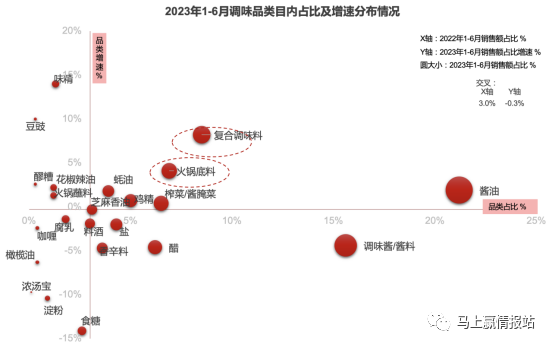

調味品類目:復合調味料迎合消費者方便快捷的烹飪需求,市場地位提升明顯

從數據上看,調味品類目總體增長速度偏緩、市場份額零散,復合調味料以近8%的品類增速排至第一。在細分賽道內,復合調味料在我國國民經濟的不斷增長、居民消費理念逐漸轉變的背景下,憑借其便捷化、口味穩定、種類豐富等特點,迎合消費者便捷烹飪、營養調味的需求,行業規模快速增長。

來源:馬上贏研究院

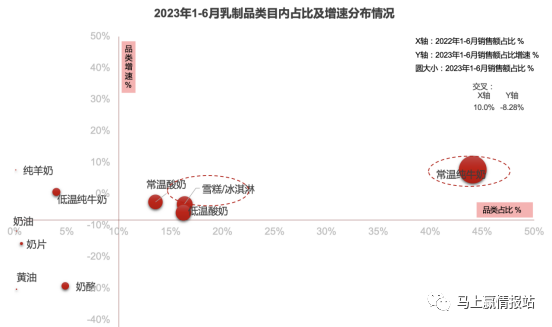

乳制品類目:市場整體較平穩,常溫白奶持續增長

《報告》顯示,2023年上半年乳制品消費市場延續緩慢恢復態勢,總體銷售額增速均不足10%,而常溫純牛奶在一眾細分品類增速放緩甚至為負的情況下以8%的品類增速、45%的銷售額占比格外突出。相較于近年來走向高端化的酸奶、冰淇淋等乳制品細分品類,常溫純牛奶在與“健康”標簽維持強關聯的同時更具價格優勢,市場滲透率高。隨著消費者對常溫純牛奶品質和種類的要求不斷提高,功能化和個性化的常溫純牛奶產品有更大的突破機會。

來源:馬上贏研究院