文|未來跡FutureBeauty 巫婉卿

7月20日,山西錦波生物醫藥股份有限公司(下稱:錦波生物)成功登陸北交所;7月21日,廣州創爾生物技術股份有限公司(下稱:創爾生物)遞交了輔導備案,擬在北交所上市……膠原蛋白賽道正處上市熱,行業競爭日益加劇。

01 錦波生物成功上市,創爾生物又沖IPO

7月20日,錦波生物在北交所上市,發行價格49元/股,該發行價超過了此前翰博高新48.47元/股的發行價,使錦波生物成為北交所有史以來“最貴”新股。據悉,該股上市首日,錦波生物就大幅高開,盤中最高漲幅達188.16%。截至收盤,報127.25元/股,漲幅為159.69%。

錦波生物于2008年3月28日在山西登記成立,是一家應用結構生物學、蛋白質理性設計等前沿技術,圍繞生命健康新材料和抗病毒領域,系統性從事功能蛋白結構解析、功能發現等基礎研究,并運用合成生物學等方法實現功能蛋白的規模化生產的高新技術企業,同時也是國家級“專精特新”小巨人企業。

錦波生物的主營業務為以重組膠原蛋白產品和抗 HPV 生物蛋白產品為核心的各類醫療器械、功能性護膚品的研發、生產及銷售。

此次錦波生物成功上市,離不開其亮眼的業績數字。

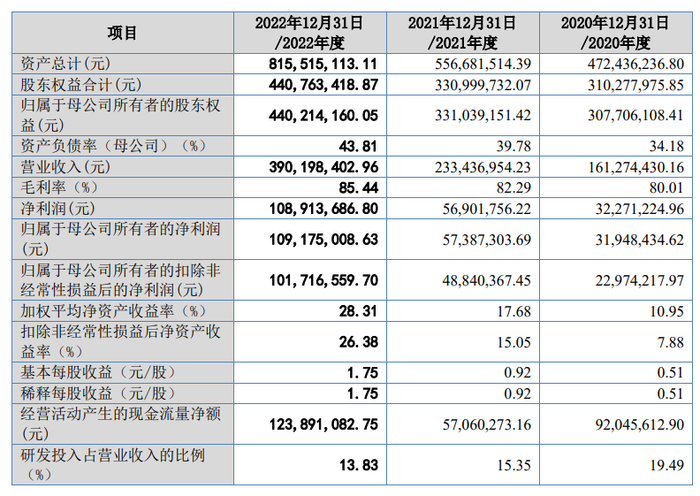

招股書披露,錦波生物去年的營業收入為3.9億元,同比增長約67.15%;毛利率為85.44%,呈逐年上升趨勢,比同行業80.11%的毛利率水平高;凈利潤達1.09億元,同比增長約91.4%,幾乎翻了一番。

截圖自錦波生物招股書

就在錦波生物正式上市的第二天,創爾生物遞交了輔導備案,擬在北交所上市。創爾生物成立于2002年,是一家專業從事活性膠原蛋白生物醫用材料科研開發及生產經營的高新技術企業,主攻動物源膠原蛋白,也宣稱具有三螺旋結構。

早在2022年1月,創爾生物就已提交了北交所上市輔導備案報告,輔導機構為中信證券。今年4月13日,創爾生物公布輔導進展時,中信證券還是其輔導機構。

日前,創爾生物仍在新三板掛牌,但其最新提交的備案輔導報告顯示,創爾生物于7月13日與安信證券股份有限公司簽署了輔導協議。此次更換上市輔導機構,在一定程度上意味著創爾生物重啟IPO。

創爾生物的上市之路頗為坎坷。早在2020年12月17日,創爾生物就通過了科創板IPO上市委的上會審核,但在注冊階段因2021年度預計營業收入不足3億元,不符合相關上市規定,從而主動撤回了申請材料。

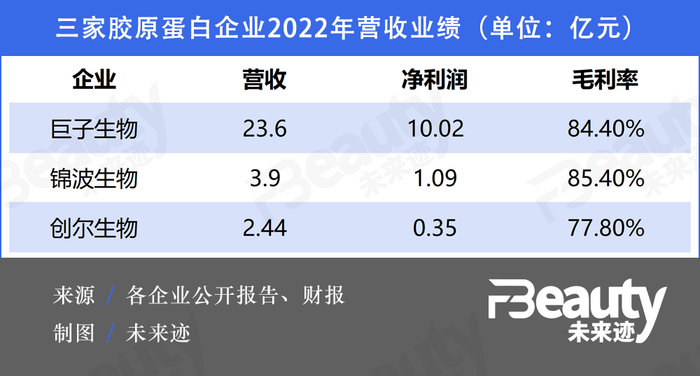

就2022年巨子生物、錦波生物、創爾生物這三家膠原蛋白企業的營收業績來看,創爾生物的營收、凈利潤及毛利潤均低于前兩家企業,其中,營收遠低于巨子生物的23.6億元。此次創爾生物能否上市成功,還需畫上一個問號。

02 賽道格局初見雛形,重組膠原蛋白處上升趨勢

膠原蛋白是人體內含量最多的蛋白質,具有支撐、修復、保濕、美白等多重功效,可廣泛應用于醫療、美容護理、食品飲料和組織工程、化工等領域,應用場景廣闊。

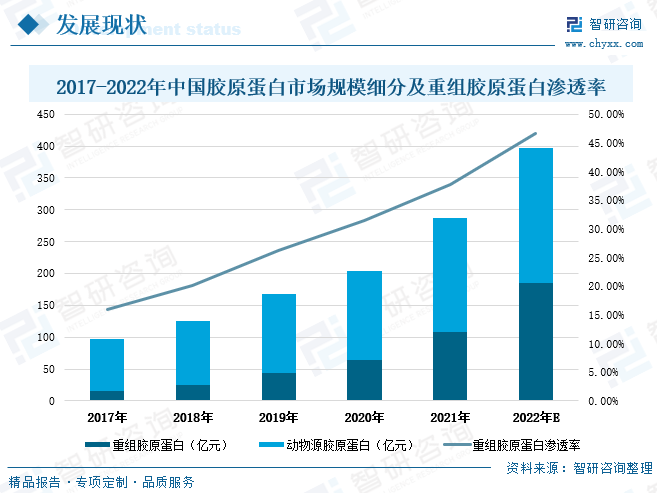

目前市面上的膠原蛋白主要以重組膠原蛋白和傳統的動物源膠原蛋白為主,但近年來,重組膠原蛋白的市場規模增速高過動物源膠原蛋白,重組膠原蛋白在膠原蛋白整體市場中的滲透率逐漸提升。

根據智研咨詢數據,2021年動物源膠原蛋白市場規模為179億元,增速為27.9%,其市場規模超出重組膠原蛋白71億元,但市場規模增速比重組膠原蛋白落后近41個百分點。2017—2021年期間,重組膠原蛋白在去全國膠原蛋白市場中的滲透率由15.9%上升至37.7%,預計2022年重組膠原蛋白滲透率將進一步增長至46.6%。

智研咨詢數據顯示,2021年全國重組膠原蛋白市場規模達到108億元,相較2017年增長了93億元的市場規模。國內重組膠原蛋白市場規模擴張迅速,2021年增速達到68.8%,相較上年提速了23個百分點。預計2022年全國重組膠原蛋白市場規模將達到185億元。

近年來,膠原蛋白賽道逐漸形成了巨子生物領跑,華熙生物、資生堂等多強入局,錦波生物、創爾生物、丸美股份等企業快速跟跑的格局。

談到膠原蛋白,最繞不開的便是巨子生物。當前,巨子生物已經構建起了一個重組膠原蛋白分子庫,包含三種I型、II型和III型三種全長重組膠原蛋白和25種功能強化型重組膠原蛋白及5種重組膠原蛋白功效片段。在此基礎上,巨子生物還開發了由四種主要重組膠原蛋白組成的仿生組合。

除開技術領先,巨子生物目前已達327.36億港元(約合人民幣299.33億)的總市值。根據Frost&Sullivan(弗若斯特沙利文)數據,按零售額計算,巨子生物是2021年中國第二大的專業皮膚護理產品公司,且從2019年起,巨子生物連續三年是中國最大的膠原蛋白專業皮膚護理產品公司。

近年來,多家巨頭入局膠原蛋白賽道。2022年年初,華熙生物收購益爾康51%股權,正式進軍動物源膠原蛋白市場;2022年8月,資生堂在華專項投資基金正式啟動,首筆投資押注重組膠原蛋白原料公司。

與此同時,以錦波生物、創爾生物、丸美股份等為代表的企業,在膠原蛋白的發展賽道上“百家爭鳴”,各有各的發展方向及特色。

例如前文提到的錦波生物,基于公司自主研發的重組Ⅲ型膠原蛋白及酸酐化牛β-乳球蛋白,已建立了從上游功能蛋白核心原料到醫療器械、功能性護膚品等終端產品的全產業鏈業務體系;丸美在重組膠原蛋白領域有著深入的研究,在全人源重組I型和III型嵌合膠原蛋白的研究中更是取得了有效進展。

03 賽道進入新周期,但后續發展面臨多個難點

近年來,合成生物賽道正處于“狂飆”狀態,具體可以從各大合成生物企業的融資情況中看出。

2022年1月,巨子生物完成了融資規模達73.3億元的Pre-IPO輪融資,并于當年11月成功在港交所主板上市;成立于2021年態創生物,創業僅10個月內就完成了過億美元融資;“創健醫療”于2022年完成了來自資生堂旗下資悅基金的近2億元A輪融資。

對此,《FBeaty 未來跡》在“從風口看未來,中國合成生物企業正處于“落地”關鍵期|生物紀⑤”一文中有過梳理。屬于合成生物一部分的膠原蛋白賽道,也正處風口。總體來看,在接受資本的多輪投資之后,膠原蛋白賽道開始步入后續發展的新周期。

“對于投資來說,膠原蛋白賽道是熱點,但對企業來說,這才剛剛開始。”修遠資本管理合伙人嚴明表示,“在經歷這一輪資本‘狂投’之后,企業能否抓住機會,提升自己的核心技術,并將其轉化為具體的產品、實現營收增長是關鍵。”

一方面,原料本身的突破是難點。

“其實,膠原蛋白賽道原料本身的局限性是難點之一。”一位資深美妝行業從業者認為,因原料本身的特點,安全性、成本優化、適應性等難題都需要克服,且膠原蛋白的功效驗證有待商榷。

據了解,目前在我國膠原蛋白行業的技術研發領域,動物源提取和基因工程法兩大主流制備方法都存在技術研發難點及安全風險。

動物源膠原蛋白提取技術相對成熟,成本相對更低,但具有疾病感染風險、免疫排斥或過敏反應、產能限制等局限性;基于基因工程技術的重組膠原蛋白,其產物具有安全性好、加工性強、質量穩定等優點,但重組膠原蛋白的生物活性存疑,技術尚不成熟,還有較多的技術難點和突破點。

另一方面,膠原蛋白賽道面臨的競爭也十分激烈。

近年來,醫美敷料和功效性護膚品火熱把膠原蛋白帶到了消費者的面前。與透明質酸相比功效如何?成為了消費者關注的重點。事實上,在醫美和護膚領域,透明質酸和膠原蛋白兩個相近行業間的競爭難以避免。

透明質酸具有較早推廣和占領市場的突出優勢,而膠原蛋白的優勢在于其皮膚修護和抗衰老的功效。也就是說,要想超過透明質酸當前的市場表現,膠原蛋白的核心研發能否取得突破是關鍵。

對此,嚴明也持有相同看法:“企業需要知道,熱度往往只是一時的,最終都會回歸到正常水平上,所以,能否掌握自己的核心技術很重要。”他表示,隨著行業的發展,企業也要逐漸從應用型研究轉到基礎性研究,與高校、科研院所合作,這樣才能創造自己的核心壁壘。

他還進一步補充,如何將科研成果轉化落地也十分關鍵。例如歐萊雅的玻色因、華熙生物的透明質酸等,大家都在把科研成果轉化成自己產品的核心科技,建立起自己獨特的技術門檻,這樣企業才能更好地實現長期發展。

一位資深美妝行業從業者認為,目前,膠原蛋白賽道還沒有出現真正意義上的“大品牌”。所以,企業未來如何打造主打膠原蛋白原料的品牌,或成為行業發展的突破點。

此外,從大環境上看,隨著國家藥監局醫療器械技術審評中心公布的《重組膠原蛋白創面敷料注冊審查指導原則》、《重組人源化膠原蛋白原材料評價指導原則》2項醫療器械產品注冊審查指導原則等相關標準的出臺,膠原蛋白賽道也將迎來更加規范、嚴格的發展環境。

根據商務部國際貿易經濟合作研究院課題組發布的《國內高品質膠原蛋白行業發展白皮書》預計,全球膠原蛋白市場規模到2027年將達226.22億美元,年均復合增長率5.42%,而中國膠原蛋白的市場規模預計在2027年將達15.76億美元,約占全球市場的6.96%。

未來中國企業如何搶占膠原蛋白行業國際制高點?看來還需經歷更加深入的發展。