文|滿投財經

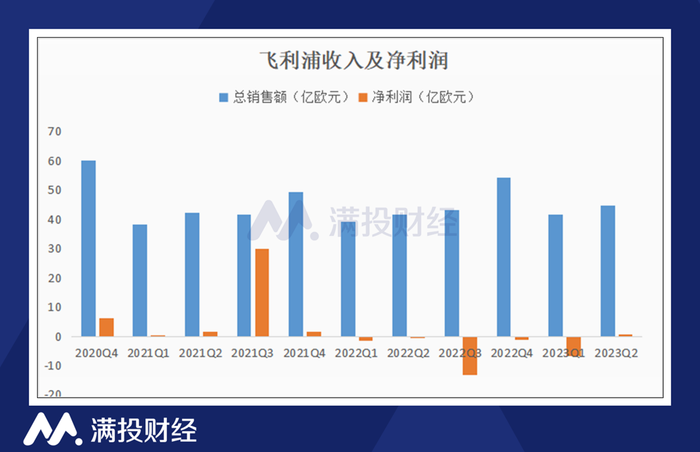

7月24日,飛利浦(PHG.US)發布了2023年Q2財務業績報告,報告顯示,飛利浦Q2實現銷售額44.7億歐元,可比銷售額同比增長9%。調整后息稅前利潤為4.53億歐元,利潤率增長至10.1%。

飛利浦是大家熟悉的老牌家電品牌,但這個發展了一百多年的老品牌業務線越來越繁冗復雜,飛利浦開始尋求轉型并漸漸出售業務板塊。隨著2021年其最后一塊傳統家電業務出售給高瓴資本,這個百年品牌的經營重心完全轉移,自此飛利浦進入全新的發展階段。

相繼出售業務之后的飛利浦跟之前已經大相徑庭,轉型后的飛利浦業務發展如何?以下來簡單分析下其2023年Q2的財務報告。

可比訂單下降,大幅裁員提高了盈利能力

從收入來看,飛利浦2023年Q2的總銷售額為44.7億歐元,同比增長7%,可比銷售額同比增長9%。公司解釋季度收入的增長得益于所有業務領域的共同增長。但訂單量卻出現下降,與去年第二季度相比,飛利浦的可比訂單量下降了8%,飛利浦CEO也直言,收到的訂單比預期少。

公司的Q2凈利潤為7400萬歐元,去年同期虧損0.2億歐元。調整后息稅折舊攤銷前利潤增長至4.53億歐元,占銷售額的10.1%,去年同期為2.16億歐元。主要得益于銷售額、特許權使用費收入和生產率指標的增加,部分被成本通脹所抵消。

拆分飛利浦的收入結構,從地區來看,Q2來自成熟地區的總銷售額為32.65億歐元,可比銷售額同比增長了8%;其中西歐銷售額為9.13億歐元,北歐銷售額為19.24億歐元。來自增長地區的總銷售額為12.05億歐元,可比銷售額同比增長15%,增長地區的整體增速高于成熟地區,其中中國、中東、土耳其和拉丁美洲地區作出了突出貢獻。

從業務結構來看,飛利浦的業務由診斷與治療、互聯關護和個人健康三大業務板塊構成。其中診斷與醫療是公司最為核心的收入板塊,主要包括醫療影像、醫療超聲、企業診斷信息學、圖像引導治療等,在Q2實現收入21.12億歐元,占總收入的47%。可比銷售額較去年增長了12%,其中超聲和醫療影像均實現了兩位數的增長。

互聯關護業務主要包括遠程醫療、監護急救、睡眠和呼吸護理等,Q2實現收入13.27億歐元,占總收入的30%。可比銷售額較去年增長了6%,其中監護急救業務實現了兩位數的增長,但部分被睡眠和呼吸護理業務的下降所抵消。

值得注意的是,飛利浦自2021年6月宣布召回可能存在缺陷的治療睡眠呼吸設備后,就付出了高昂的代價,該板塊業績也一直受到召回事件的持續影響。據悉,飛利浦已經撥出約10億歐元用于召回約550萬臺呼吸設備,并預留了5.75億歐元的額外撥備,作為訴訟準備金以及解決患者的相關經濟損失。

個人健康業務主要為個人護理產品,如剃須刀、潔牙器、脫毛儀等。該業務在Q2實現收入8.36億歐元,占總收入的19%。個人健康業務可比銷售額較去年增長3%,其中在中國的銷售額實現了兩位數的高增長,但增長部分被成熟地區的收入下降所抵消。

從業務結構來看,飛利浦已完全轉型為健康科技公司的模樣,根據波士頓咨詢發布的《2020年全球最具創新力企業50強》榜單,飛利浦是排名第一的醫療科技公司,與GE醫療、西門子醫療并列為三大跨過醫療器械巨頭(并稱GPS)。

而飛利浦Q2的凈利潤從去年同期的-0.2億歐元扭虧為盈至7400萬歐元,一部分由于銷售額的增長,一部分得益于飛利浦裁員“省”下來的利潤。飛利浦CEO在第二季度業績公布后接受采訪時表示,飛利浦通過提高銷售額和“裁員等嚴厲措施”提高了盈利能力。

根據財報顯示,中國對飛利浦今年的銷售額貢獻非常大,特別是在個人護理業務的增長上。受大規模裁員的影響,飛利浦Q2個人護理業務調整后的EBITA利潤率上升至13.4%,盈利水平提高。

飛利浦在財報中表示,計劃在2023年減少7,000個職位,到2025年總共減少10,000個職位,到目前為止已經減少了約6,600個職位。二季度,飛利浦共節省了2.37億歐元。

展望未來,鑒于上半年的業績提升、穩健的在手訂單以及降本增效的舉措,公司上調了2023年全年的業績指引,將可比營收增速預期上調至中等個位數,調整后EBITA利潤率將處于個位數范圍的上限。

然而,盡管公司對未來充滿信心,市場卻并不買單。財報發布后,飛利浦的股價盤前跌超6%,截至收盤,報21.51美元,跌6.68%。事實上,飛利浦的轉型也并非順風順水,受產品質量和供應鏈危機影響,公司的股價較高峰大幅下跌,當前正處于修復階段。

轉型陷入信譽和供應鏈雙重危機

飛利浦從進入21世紀開始,就逐漸將電子消費業務、家用電器、半導體、照明等業務一點點剝離,對于飛利浦而言,隨著人工智能技術的普及和行業競爭的加劇,這些業務已經慢慢變得不賺錢且不具備競爭力。在過去的十年中,飛利浦已經轉變為健康技術領域的重點領導者,這樣的成就是值得肯定的。

如今聚焦于健康科技的飛利浦,進入了一個全新的生命周期,轉型過程中資本市場也給予了飛利浦充分的認可。近十年時間,飛利浦的股價最開始在9美元左右,現在最高時上漲至58美元。但飛利浦的漲勢在2021年的時候被打破,因為飛利浦遭遇了轉型路上最大的攔路虎,呼吸機的召回事件。

從2021年4月份以來,飛利浦的呼吸機頻繁出現問題,美國食品藥品監督管理局(FDA)收到大量飛利浦呼吸機的投訴。經測試,飛利浦呼吸機中使用的消音泡沫可能會降解為顆粒,接觸顆粒物所存在的潛在風險包括頭痛、刺激、炎癥、呼吸道問題,以及可能存在的毒性和致癌作用。鑒于事件的嚴重性,2021年6月,飛利浦決定主動發起召回。

2021年7月,FDA將該批次的召回確定為一級召回,屬于最嚴重的召回級別。呼吸機召回事件發生后,飛利浦的股價暴跌,市值大幅縮水。至今,對呼吸機的補救行動仍然被列為飛利浦的首要任務。

當產品質量問題的風波還在持續,飛利浦還迎來了供應鏈帶來的挑戰。2020年以來,在疫情、芯片“荒”的影響,飛利浦的零部件持續短缺,且在地緣政治摩擦的影響下,供應鏈危機加劇。致使飛利浦的可比營收下降,凈利潤下滑。

深陷信譽和供應鏈雙重危機,讓飛利浦的市值一度縮水超7成。直至進入2023年,隨著呼吸機事件和供應鏈的危機得到緩解,公司的股價重回增勢。

這幾年的發展對飛利浦非常重要,不管是為了挽回聲譽,還是為了進一步擴大健康科技的業務版圖。產品質量問題的深遠影響讓飛利浦不像以往底氣十足,而市場的變化也變得更為敏感,隨著二季度財報的公布,可比訂單量的下降,市場擔憂的聲音再次增多。

所以面對挑戰,飛利浦也列出了三大優先事項計劃。分別為解決患者的召回問題、可靠的供應鏈、簡化的運營模式。

或許當解決了這三個問題,飛利浦的也就越過了這一階段的挑戰。