文|支付百科 張浩東 馮雨霆

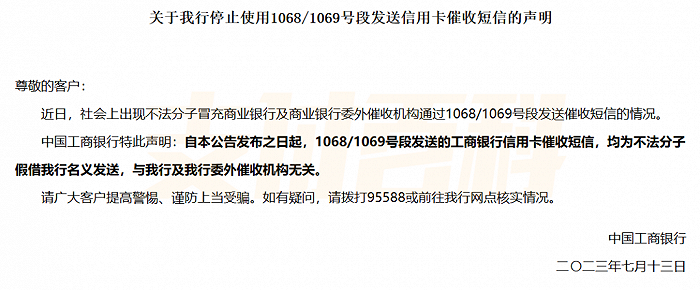

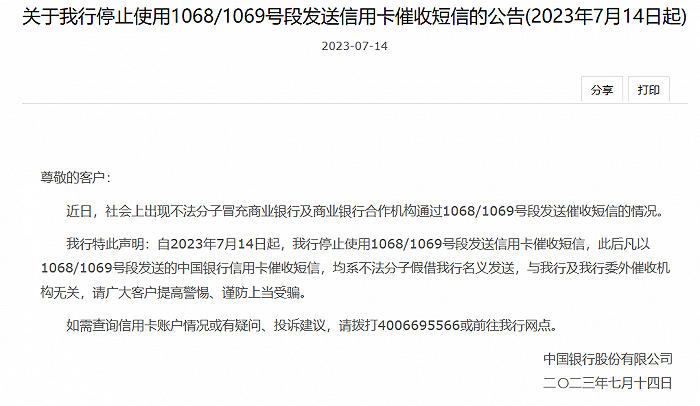

近日,工行、中行、建行、光大等多余家銀行接連發布公告,對以銀行名義發送的催收短信進行辟謠,提醒用戶提高警惕,避免上當受騙。

公告顯示,社會上出現不法分子以1068/1069號段冒充銀行及其催收機構實施詐騙,該短信與銀行無關,均系不法分子假借銀行名義發送。

01 虛擬號碼詐騙頻發

據了解,1068/1069皆為網絡系統虛擬號碼,無法查詢到歸屬地、有效注冊信息及信息來源。常被用于信用卡催收、信息轟炸、網絡詐騙等不法行為。除了工行外,中行、郵儲、光大也有發了類似公告。

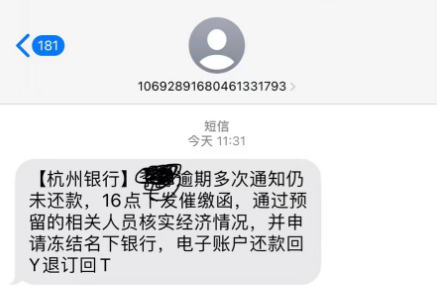

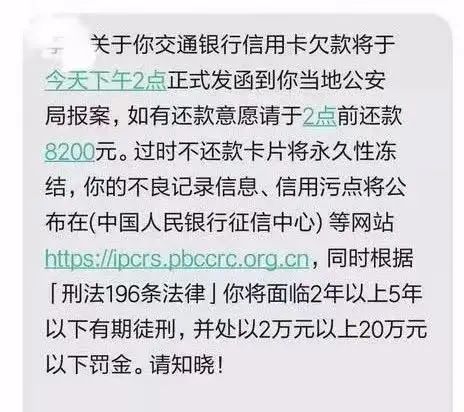

有讀者向「支付百科」表示,自己曾經出現過30天信用卡逾期,逾期后收到1069開頭的銀行信息。信息顯示銀行將會通過預留相關人員核實自己的經濟情況,并凍結持卡人名下銀行及電子賬戶。

一般情況下,持卡人信用卡逾期后,銀行會先進行催收,若要凍結持卡人銀行賬戶,需要向法院起訴。很多不法分子利用了持卡人急于還錢的心理,使用1068/1069號段冒充銀行實施詐騙。

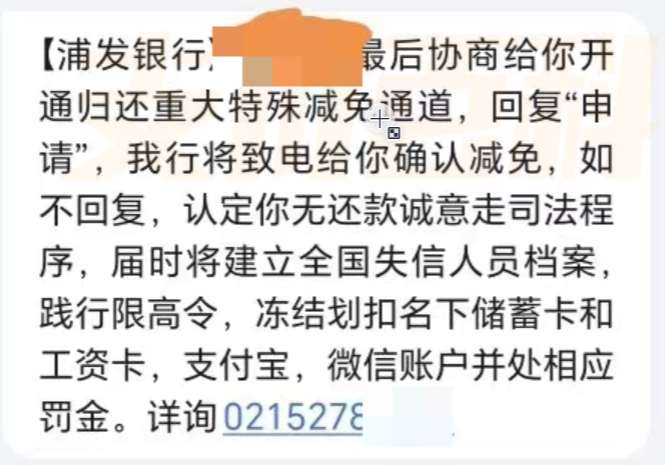

另一名讀者收到的短信顯示,將會為逾期人員提供減免通道,回復“申請”,將會為持卡人減免一定費用。如不回復,將走司法途徑,列入失信名單、凍結資金、限制高消費。

「支付百科」聯系信息預留號碼,該號碼已不存在,該信息真實性不攻自破。實際上,這類信息在非法代理維權中很常見,獲取用戶個人信息后,以銀行的身份來接近持卡人。

非法代理維權會以為持卡人辦理“信用卡停息掛賬”“債務重組”為借口,向持卡人收取高額服務費,誆騙取持卡人資金,并引導持卡人惡意投訴。看似為持卡人減輕負擔,實則行電信詐騙之事。從該信息內容中不難發現,有誘導持卡人辦理其它業務的動機。

隨著監管政策趨嚴,1068/1069相關的信用卡催收短信,逐漸向電信詐騙過渡。不僅威脅到持卡人人身財產安全,也擾亂了正常的金融秩序。

02 非法催收被整治

實際上,為了讓逾期持卡人還款,銀行外包催收機構此前也會使用“呼死你”等軟件,對持卡人個人和通訊錄名單進行電話和短信轟炸,還有催收機構冒充公檢法發送催收短信。

有投訴平臺顯示,2023年關于銀行金融機構暴力催收投訴足有268033條,冒充公檢法催收投訴1561條,信用卡催收過程中依然存在問題,也容易被不法分子鉆了空子。

這類催收方式,不但方便,隱蔽性強,而且回款效果絕佳,1068/1069作為轟炸軟件常見號段,被廣泛使用。除催收公司外,一些銀行員工為了回款效率,也會使用此類軟件。

面對信用卡催收亂象,相關部門多次整頓。今年5月發布的《互聯網金融個人網絡消費信貸 貸后催收風控指引》(下稱《催收標準》)再次提及限制暴力催收,要求金融機構保護負債人個人信息,按照最少、夠用原則向第三方催收機構提供債務人個人信息。

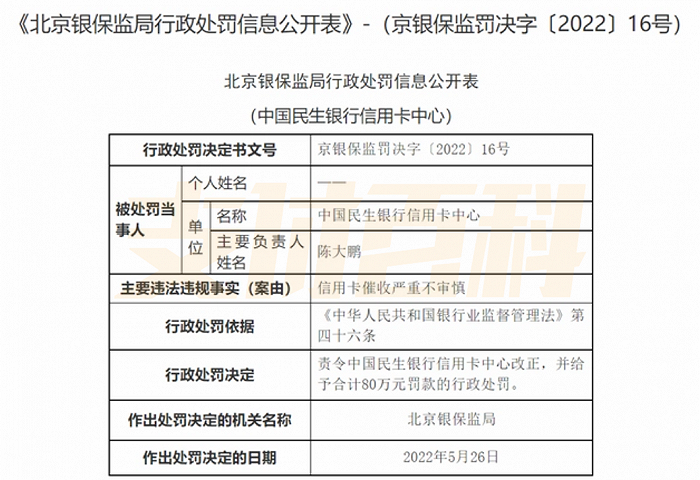

此外,監管部門,加強對銀行信用卡業務催收的處罰力度。2022年興業銀行和民生銀行因信用卡催收不審慎問題,被分別罰款80萬元。

據了解,銀行信用卡催收分為內催和外催兩個環節,當持卡人逾期時間較短時,會由銀行客服或電催進行前階段內催,超過三個月銀行將有權向法院進行申訴,要求對持卡人限制高消費。

外催則是將催收業務承包與第三方,通常是律師事務所。銀行原本對外催比較放縱,但根據信用卡新規的要求,銀行已禁止第三方對債務無關人員催收等行為。

無論是內催還是外催,都在朝著正規化方向發展,銀行等金融機構正在采取告知式催收,很多帶有誘導性和恐嚇性的短信,與代理維權或者電信詐騙有密切關系。

如今,曾經常見的上門催收、公司走訪、恐嚇持卡人、爆通信錄等方式,均被列為違法違規行為。在監管部門強壓下,銀行信用卡業務催收快速調整,逐漸法治化、正規化。

目前催收嚴管,實際上是催收行業全面升級的表現。唯有解決催收市場上魚龍混雜的現狀,才能換得催收行業可持續性發展。銀行信用卡業務因催收導致的投訴量巨大,其催收轉型更是重中之重。