文|時代財經(jīng) 周嘉寶

編輯|黎倩

想讓消費者買單,鉆石銷售可能需要一個新故事。

近日,DR鉆戒母公司迪阿股份(301177.SZ)發(fā)布半年業(yè)績預告。截至6月30日,公司預計營業(yè)收入約12.26億元至12.44億元,較上年同期下降40.37%至41.22%;凈利潤預計為4326.3萬元至5447.01萬元,同比下降90.58%至92.52%。

去年,迪阿股份業(yè)績就已經(jīng)遭受重創(chuàng)。2022年,公司營業(yè)收入同比下滑20%至36.8億元;凈利潤大減43.98%至約7.3億元。

迪阿股份指出,營收下滑的原因在于經(jīng)濟復蘇不及預期,可選消費增長乏力,鉆石鑲嵌市場短期內需求不足;以及黃金需求顯著提升對鉆石鑲嵌類產品造成一定程度影響。

國家注冊珠寶質檢師、英國寶石協(xié)會會員董海洋指出,鉆石的消費需求正在減弱。他表示,雖然鉆石的消費場景仍然集中在婚嫁,但消費者的消費預算卻大幅降低。

據(jù)中國珠寶玉石首飾行業(yè)協(xié)會數(shù)據(jù),2022年我國鉆石產品市場規(guī)模下滑至820億元,比2021年減少180億元。

零售商業(yè)績大跌,毛坯鉆石價格跳水

不只是迪阿股份,善于用愛情故事營銷的鉆石零售商們正遭遇業(yè)績滑鐵盧。

另一家以鉆石飾品為主的珠寶公司萊紳通靈(603900.SH),一季度營業(yè)收入也下滑了22.4%至2.5億元;凈利潤僅微增2.75%。在2022年,萊紳通靈營收就已大幅下跌31%,凈虧損達3973萬元,利潤同比減少了203%。

在經(jīng)歷了2022年上半年營收和凈利雙減的困境后,知名婚戒品牌I Do母公司恒信璽利在今年正式進入重整程序,公司實控人李厚霖也在7月被列為失信執(zhí)行人。

“疫情政策調整后,并沒有帶來預期中的購買力大爆發(fā),原來客戶都喜歡定克拉鉆,現(xiàn)在問50分的比較多。”董海洋透露,市面上克拉裸鉆的售價從小幾萬(元)到大幾萬(元)不等,2克拉鉆石售價在六位數(shù),50分裸鉆的價格則在中幾千(元)到大幾千(元)不等,鉆石的級別與品牌也會影響價格。

除中國外,國際市場的鉆石零售行業(yè)也迎來“寒冬”。今年6月,全球最大的鉆石零售商徽記珠寶(Signet Jewelers,NYSE:SIG)披露第一財季(截至4月29日)業(yè)績,公司營收同比下降9.3%至17億美元,同店銷售額同比下滑13.9%。另外,該公司還下調了全財年銷售預期。

終端需求減弱的影響逐漸蔓延至行業(yè)中上游。據(jù)媒體報道,有印度知名鉆石加工廠營銷部負責人在2022年底透露,來自中國市場的訂單“遠低于疫情之前”,許多中游工廠處于低產狀態(tài)。

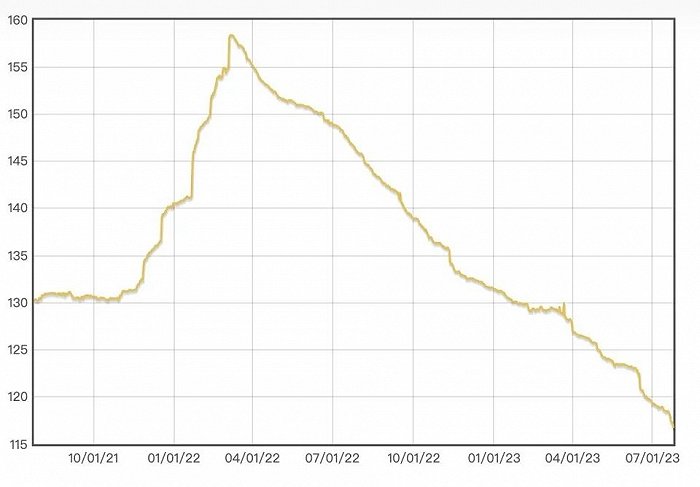

另外,上游毛坯鉆石的價格也大幅下滑。國際鉆石協(xié)會IDEX鉆石指數(shù)顯示,鉆石價格指數(shù)在2022年3月達到歷史高位158.16之后便持續(xù)下降。截至2023年7月25日,IDEX鉆石指數(shù)已跌去26%至116.72。獨立鉆石行業(yè)分析師Paul Zimnisky表示,一顆質量略高于平均水平的1克拉天然鉆石售價已從6700美元降至5300美元。

圖片來源:IDEX國際鉆石協(xié)會官網(wǎng)

不過,董海洋指出,以鉆石重量來看,下跌明顯的更多是市場存量多、流通率高的鉆石,比如20-30分的最為明顯,而5-10克拉的大顆粒、高品質鉆石,以及拍賣行的頂級鉆石價格幾乎不受影響。

他進一步表示,當下鉆石價格下行是疫情期間非理性增長后的回落。“疫情期間,產業(yè)鏈中斷、產量下降、加工廠關停等,導致市場供需平衡被打破,鉆石價格一度非理性升高。現(xiàn)在供給恢復、產量增加,再加之需求端不旺盛,鉆石價格因為市場供大于求而回落。未來價格不會一直下跌,在釋放完此前因為疫情而非理性走高的部分,會在穩(wěn)定范圍內輕微波動。”

營銷故事失靈,年輕人更愛買黃金

上世紀四十年代,戴比爾斯“A Diamond is Forever”的廣告語問世,此后,鉆石也化身為愛情的具象表達,根植于消費者的認知中。

此后數(shù)年,在品牌調性及其背后營銷故事的吸引下,消費者對鉆石產品的溢價接受度很高。

現(xiàn)在,營銷故事對消費者的吸引力也在減弱。95后消費者林蕭(化名)與男友的婚期定在今年秋天,但她明確表示不會買鉆戒,“買鉆石不如買黃金”。林蕭計劃將用于購買婚嫁珠寶的5萬元預算全用來購買黃金飾品。

7月25日,中國黃金協(xié)會發(fā)布最新統(tǒng)計數(shù)據(jù),2023年上半年,全國黃金消費量達554.88噸,與2022年同期相比增長16.37%。其中,黃金首飾消費量就達368.26噸,同比增長14.82%;帶有投資屬性的金條及金幣銷量同比增長30.12%,達146.31噸。

黃金市場機會誘人,主營鉆石產品的企業(yè)也開始謹慎布局,以尋找新的增長機會。去年6月開始,迪阿股份就涉足婚嫁黃金產品。近日,其推出的一款小金心產品限量發(fā)售,據(jù)媒體報道,該產品上線10分鐘后就被搶購一空。

除了黃金,培育鉆石的崛起也減弱了消費者對天然鉆石的需求。董海洋說,“在經(jīng)濟下行的環(huán)境下,人們開始尋找廉價替代品,比如考慮購買培育鉆石。”根據(jù)Statista預測,2023年至2025年,中國培育鉆石毛坯鉆市場規(guī)模將由255萬克拉增長至400萬克拉,年復合增速為25.24%。

國內也涌現(xiàn)出一批主營培育鉆石的消費品牌,成立于2020年的Lightmark小白光線下已開出20家門店。曼卡龍、潮宏基、豫園股份等老牌珠寶品牌都紛紛推出子品牌入局培育鉆石消費賽道。

不過,隨著培育鉆石產能不斷擴大,其價格也持續(xù)下行,進一步拉大了培育鉆石與天然鉆石的價差。據(jù)財聯(lián)社報道,培育鉆石毛坯價格已較2021年歷史高點下跌約80%。

董海洋也指出,“培育鉆石的終端市場并沒有人們想象的那么巨大,培育鉆石的崛起會對天然鉆石的市場份額產生沖擊,但不致命。零售市場對培育鉆石的接受程度有限,比如在類似求婚這樣的場景中,一般預算足夠的女性消費者并不能接受培育鉆石。”

他進一步指出,培育鉆石真正的市場是在工業(yè)與功能性產品(比如芯片、傳感器、大功率激光器件等產品)制造上,并非珠寶首飾市場。隨著產能擴大,培育鉆石的價格會持續(xù)下跌,“消化不完的培育鉆石自然也會面臨庫存積壓、降價回款的尷尬處境。”

董海洋認為,下半年天然鉆石零售會逐漸回溫,“但這將會是一個漫長的過程。這一速度首先要取決于行業(yè)中游的鉆石商對既有庫存的清理程度。其次是消費者手中可消費資金量是否有顯著增長。”