文 | 知產力 革鼎

編輯 | 布魯斯

諾基亞(NYSE:NOK),一家無人不知的公司,它曾是無線通信的領頭羊之一,也曾拿下全球一半的手機份額(4Q17全球市占率50.9%)。

但時至今日,諾基亞的榮光已經遠去。

2013年,微軟73億美元收購諾基亞手機業務;

2022年,華為ICT基礎設施業務營收3540億元(折合449億歐元),同期諾基亞“網絡基礎設施+移動網絡”業務營收197億歐元。

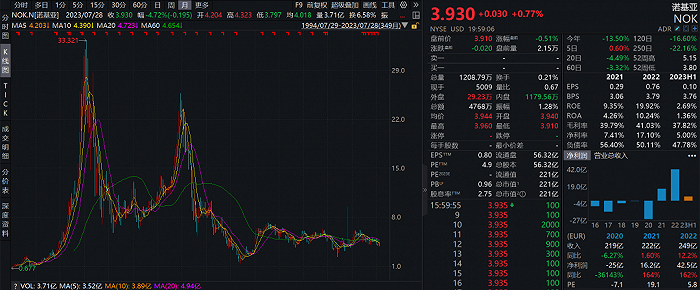

諾基亞早已沒有“面子”,除上述兩項曾經的最長板“泯然眾人”,資本市場的人心向背也一覽無余:截止2023年7月28日,諾基亞市值221億美元。不談回到2000年科技股泡沫和2007年作為手機霸主時的巔峰。就最近十年(2014-2023)而言,諾基亞也未走出“箱體”。

圖:諾基亞股價,來源:wind

今天,已經很少有人討論諾基亞怎樣重回巔峰。真正留心這家公司的人,可能更關注的是它如何才能穩住“專利稅”的基本盤。

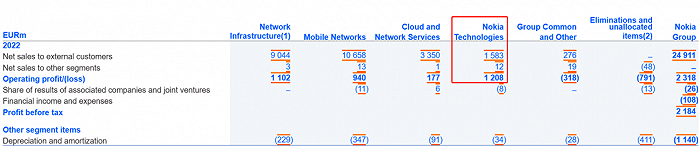

2022年,諾基亞總營收為249.1億歐元,其中諾基亞技術分部的營收為15.8億歐元,占比僅6.4%,與合計營收197億歐元(占比為79.1%)的“網絡基礎設施+移動網絡”業務沒法比。

然而,具體運營專利組合的諾基亞技術分部,貢獻了12.1億歐元的營業利潤,占諾基亞全部營業利潤(23.2億歐元)的52.1%,這塊的營業利潤率高達76.3%!說“專利稅”是諾基亞的基本盤毫不為過。

圖:諾基亞分部業務財務數據,來源:諾基亞2022年報,SEC

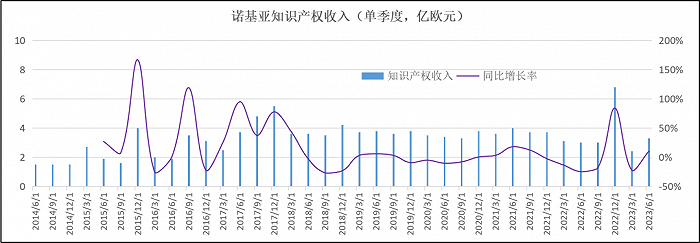

從財務數據展現的趨勢能看到:4Q17以來諾基亞單個季度的“專利稅”,很少有超過4億歐元;2Q21以來諾基亞單個季度的“專利稅”中樞下移顯著。這也是我們此前說的,真正的業內人士關注的問題。

圖:諾基亞單季度“專利稅”,來源:諾基亞財務報表

基于這樣的現狀,我們嘗試思考:諾基亞怎樣才能穩住它的“專利稅”基本盤。

眾所眾知的是——沒有研發投入就沒有技術創新,沒有技術創新就沒有專利產出,也就沒有持續的許可收入,以及研發再投入,這是一個商業循環。

移動通信領域,大的專利權人無非那幾家,為什么諾基亞這邊“戰火連天”?把幾家公司的研發費用,5G專利數量,許可費拉出來溜溜,你就懂了。

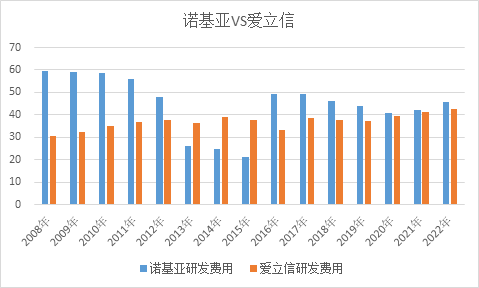

先說研發費用。

對比諾基亞和愛立信,你會發現諾基亞“迷失”過一段時間(2013-2015年),而愛立信的研發費用在穩健上升,當前兩家公司研發費用差不多。

圖:研發費用對比(1),來源:公司年報

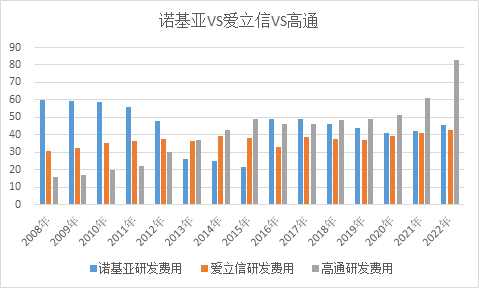

對比諾基亞、愛立信和高通,你會發現高通在持續發力,已經與另外兩家拉開了差距。

圖:研發費用對比(2),來源:公司年報

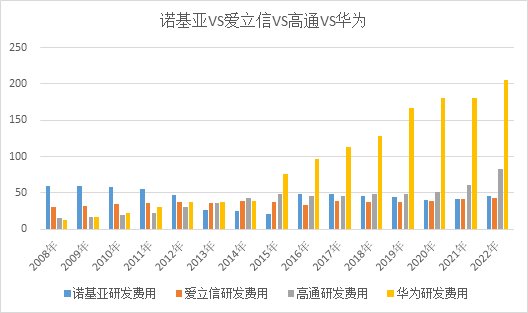

對比諾基亞、愛立信、高通和華為,你會發現華為是“卷王”:在研發投入的軍備競賽中,領先兩到三個身位。

圖:研發費用對比(3),來源:公司年報

2008-2022年(十五年)的總研發費用,諾基亞671億歐元,愛立信555億歐元,高通618億歐元,華為1346億歐元。

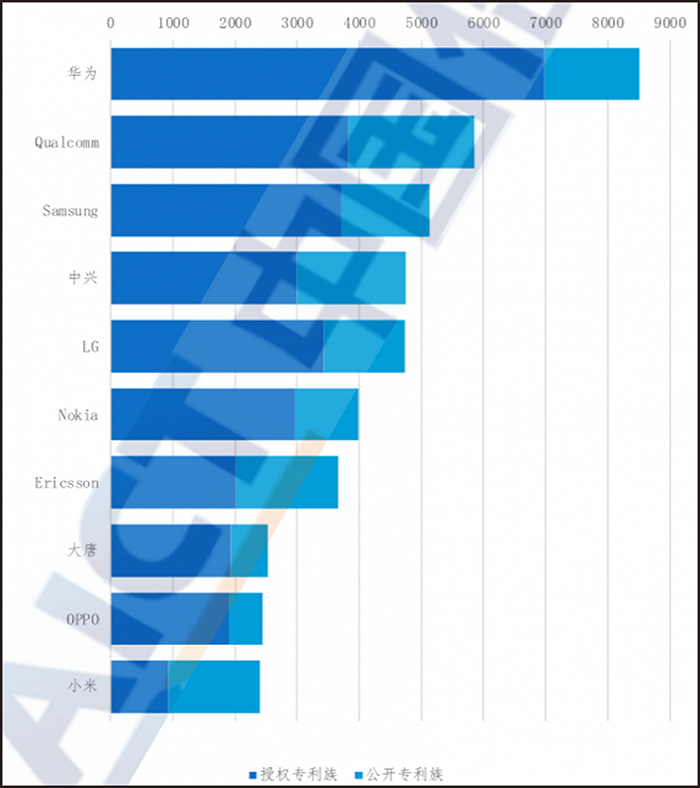

再看專利數量,據信通院2023年4月發布的《全球5G標準必要專利及標準提案研究報告(2023年)》,華為5G SEP數量大幅領先,高通居第二,上述幾個主要權利人的研發投入與5G SEP數量成正比。

圖:研發費用對比(1),來源:公司年報

重頭戲來了,2022年幾家公司收了多少專利費呢?

諾基亞15.8億歐元;

愛立信9.0億歐元(財務報表為103.99億瑞典克朗);

高通57.7億歐元(財務報表為63.6億美元);

華為5.1億歐元(公司披露專利許可收入5.6億美元)。

(注,美元及瑞典克朗與歐元換算,皆采用2023年7月31日匯率)

拋開高通不說(其特殊性后面會講),如果把諾基亞和愛立信作比較,研發費用差異不大(15年20%的差距從CAGR的角度看差異真的不大),5G SEP數量差異不大,2022年的專利許可費多76%,感覺也還OK。

再拿諾基亞和華為比,研發投入只有華為的1/2,5G SEP不到華為的1/2,而專利許可費是華為的3倍,這就稍微有點過分了。

不怕不識貨,就怕貨比貨。實施人,尤其是國內智能手機行業的實施人,如果同時向這兩家公司交費,面對不一樣的費率——諾基亞每部手機的費率是3歐元,華為是2.5美元——那必然要好好跟諾基亞談談了,談不攏就只能打專利戰。

作為諾基亞來說,要穩住自己的“專利稅”基本盤,除了要強化研發投入和效率之外,態度要變得更好——一定要把自己SEP的價值講清楚,如果實施人拿著上述基礎對比來壓價,你得說出自己的獨特性,SEP的必要性,等等。千萬不能像有些權利人一樣,許可專利給別人,感覺就像地主把地租給佃戶——“六成租子,愛租不租,不租滾蛋”——的態度。

不止如此,從無線通信的歷史之中,也能找到諾基亞穩住“專利稅”基本盤的答案。

1G時代,摩托羅拉是模擬移動通信的王者;

2G時代,愛立信在數字蜂窩設備市場的份額高達60%(1993年);

3G時代,中美歐三大技術標準(TDSCDMA、CDMA2000和WCDMA)的底層都是高通1989年提出的CDMA(碼分多址),所以高通擁有3G時代;

4G/5G時代,華為SEP數量登頂。

可以這樣說,1973年誕生移動電話至今,移動通信技術平均每10年升級一次。從1G到5G,技術周期的變革意味著新王的誕生。不對未來下重注,往往就沒有未來。從5G到6G,諾基亞在技術周期切換期,要更有魄力,目前平緩的研發投入曲線是不行的。

Market Research Future在2022年10月發布的《6G市場研究分析報告》顯示:目前全球近50%的6G專利申請來自中國,位居第一;美國持有的6G專利全球第二,占比達到35.2%;其次是日本,6G專利技術占比達9.9%。

最后,我們認為要想專利許可業務長期存續,高質量發展,一定要把標桿性的核心產品立起來,諾基亞、以及Interdigital等一幫“不成氣候”的NPE,它們的業績和股價趨勢,其實都說明了這一點。

兼具專利許可和核心產品的公司,市場和技術敏感性會更強,兩者疊加也可能產生強悍的協同效應,高通是這方面的典型例子。

高通1999年將基站制造業務賣給愛立信,將手機制造業務賣給京瓷,轉向手機芯片設計,可謂最強產業實踐。沒有這一層,僅憑對3G及之后的技術標準的貢獻,它很難維持對外專利許可的費率。

在移動通信這個超級戰場,諾基亞的故事仍在繼續,且非常穩定。說實話,憑借專利許可業務,中短期內它仍然會活得很滋潤。但人無遠慮必有近憂,研發投入、對技術周期布局、以及商業模式沒有長板的公司,恐怕再難走得更遠。

畢竟,極致的長板永遠不缺乏資金的追逐,而平庸的短板只是自享孤獨。