界面新聞記者 | 趙曉娟

界面新聞編輯 | 牙韓翔

奶價和成本基本上持平所應發的連鎖效應,不僅僅讓上游大型原奶公司的業績受損,也開始進一步傳導到小牧場身上。

“過去幾個月以來,許多中小型牧場通過賣牛減少損失,以慢慢等待回暖。”一名已經離職的中小型牧場場長告訴界面新聞。

多數小牧場更希望保留奶牛以待明年奶價回升。

另一名畜牧藥品供應商證實了這一事實。他告訴界面新聞,今年各大乳企首次出現了夏季噴粉的情況。噴粉是指液態奶經滅菌、噴霧干燥等處理成奶粉狀態儲存,通常8頓奶可以噴1噸粉。

以往6-9月是產奶淡季,各大牧場基本不擔心原奶銷售,大乳企還會因為搶奶而抬高收奶價格。“而今年奶價在淡季也沒有回升,反而遇到部分奶企限額收奶、將原奶噴粉的現象,到10月份奶牛產量增大,可能遇到行業最低谷。”但此時很多從業者寄希望于明年下半年回暖,并不愿意“處理”牛。

一名呼和浩特飼草供應商則向界面新聞透露,一些小牧場甚至用麥秸桿代替燕麥草來喂養奶牛,從而減少成本。實際上,苜蓿草、燕麥草等為飼養奶牛最重要的粗飼料,而麥秸稈的蛋白含量遠不如燕麥草,并且其適口性較差,原因主要為麥秸稈的成本為燕麥草的一半。

“反正現在奶價賣不上去,吃麥秸稈導致奶牛產量不高也沒關系,只要能過度到明年奶價回溫就行。”上述飼草供應商接觸到的中小牧場,很大一部分人群都是類似的心態。

下游乳制品需求減弱、原奶價格持續下降的現象已經持續了近一年的時間。這樣的局面也成為了乳業產業鏈各個環節關注的重點。

“現在奶價和成本基本上持平,甚至國內很多地方成本高于奶價,所以行業虧損面超過60%。”8月6日,在呼和浩特舉辦的世界奶業大會上,國家奶牛產業技術體系首席科學家李勝利呼吁,在生鮮乳階段性過剩時,中國乳企面臨巨大的去庫存壓力,“有必要建立產業宏觀監測和預警引導機制,來平緩養殖周期而避免大起大落。”

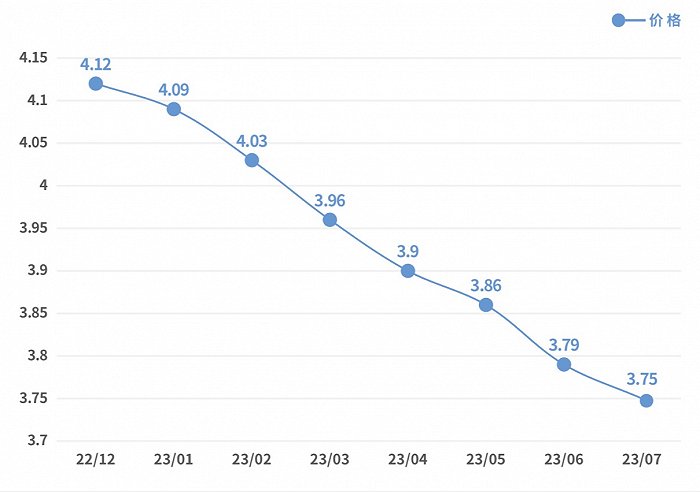

界面新聞從農業農村部獲得的最新數據顯示,中國10個主產省份生鮮乳平均價格3.75元/公斤,同比下跌9.0%——這與2021年8月中旬國內奶價4.38元/公斤的峰值相比,已經下滑了14%。

“中國乳業的深層次的矛盾還沒有得到根本解決。”8月5日,農業農村部總畜牧師張天佐在世界奶業大會上提到。

一方面是生鮮乳成本遠高于奶業發達國家,導致國際競爭力不足。另一方面是產業鏈連接不緊密,奶業、奶業養殖和乳品加工在一定程度上還存在脫節的問題,去年下半年以來,奶源又出現階段性過剩,一批奶牛養殖場陷入困境。

為此,地方政府和伊利和蒙牛等大型乳企也通過不同手段來平緩產業斷的矛盾。

以產量占全國六分之一的內蒙古為例,其2022年出臺了“奶九條”支持政策。該政策在原有補貼資金的基礎上增加10億元補貼資金、發行專項債券20億元、新設立20億元奶業振興資金,尤其是牛源、草源、種源薄弱環節。今年再次升級上述政策,加碼補貼力度。

伊利集團董事長潘剛在8月5日表示,伊利自8年前就開始推動養殖企業與乳企的合作鏈接、幫助產業鏈企業紓困解難。2014年至今,伊利幫助合作牧場使奶牛的日單產由21公斤增加到33.2公斤,平均每年降低養殖成本4億多元,幫助合作牧場增收近114億元。截至今年7月底,伊利為約12000戶產業鏈合作伙伴提供金融扶持,累計融資金額超1300億元。

蒙牛則通過草種研究、植物工廠建設等項目以節約喂養成本。過去幾年,蒙牛在呼和浩特設立3000畝優質苜蓿技術攻關項目、托縣5萬畝優質飼草種植基地、烏蘭布和沙漠22萬畝優質牧草種植項目等草業基地。這些動作在飼草端相對緩解了上有養牛企業的壓力。

但去庫存最根本的解決辦法仍然是寄希望于市場活力和復蘇的消費需求。

乳企也加大了研發力度,推出更多具有競爭優勢和差異化的乳制品新品。

例如在這次的世界奶業大會上,北京三元推出了添加褪黑素的常溫牛奶;南京衛崗乳業在低溫牛奶之外增加了針對咖啡茶飲店的燕麥奶、椰奶等新品。蒙牛則悄悄試水一款干酪添加量在51%以上的低溫兒童奶酪產品。

伊利也在利用此前獲得一款瓶蓋專利技術推出一款可添加乳酸菌的酸奶新品。與此同時,在國家乳制品創新中心的新品展示區當中,伊利正通過新食機脆脆面包塊、凍干酸奶塊等零食類產品進一步拓寬其食品品類。

不過,這些新品的需求從市場端傳導到上游仍然需要漫長的時間。伊利和蒙牛這樣的大乳企在產業鏈連接上的扶持或許能帶來示范效應,從而讓中國乳業深層次的矛盾逐漸趨于平衡。

但眼下產業鏈上的各個參與者更著急地看到需求提升帶動奶價回歸。

此前乳業分析師宋亮向界面新聞預計,奶價可能要到2024年才會回暖,目前各大牧場進入出牛清欄、減少牛只的階段,預計到明年下半年會回到合理水平。而在這之前,無論是大牧場還是小奶農,則可能還要忍受一段時間的陣痛。