文 | 支付百科 徐不醒

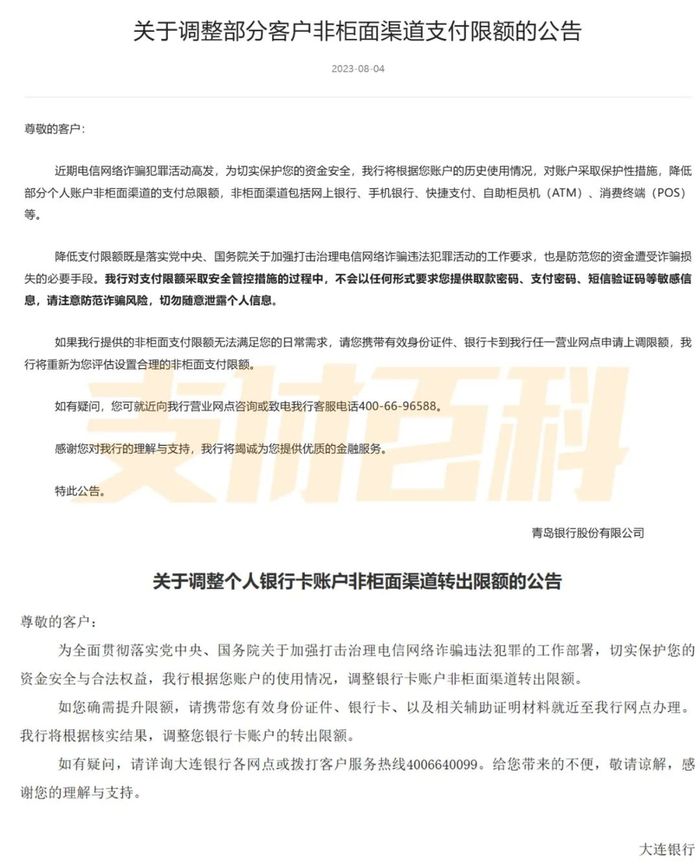

「支付百科」注意到,青島銀行、大連銀行在近日發(fā)布了關(guān)于個人賬戶交易限額的公告,其中青島銀行將根據(jù)客戶賬單的歷史使用情況,對賬戶采取保護(hù)性措施,降低部分個人賬戶非柜面渠道(包括網(wǎng)上銀行、手機(jī)銀行、快捷支付、自助柜員機(jī)‘ATM’、消費(fèi)終端‘POS機(jī)’)的支付總限額。

若用戶存在疑惑也可攜帶有效身份證件、銀行卡到銀行任一營業(yè)網(wǎng)點(diǎn)申請上調(diào)限額,銀行將重新評估設(shè)置合理的非柜面支付限額。

相比青島銀行的管控措施,大連銀行僅對調(diào)整個人銀行卡賬戶非柜面渠道轉(zhuǎn)出限額予以公告,詳細(xì)信息需要到銀行網(wǎng)點(diǎn)或聯(lián)系銀行客服解決。

01、多家銀行對此限額

除青島銀行、大連銀行之外,還有多家國有大行、股份制銀行及其他城商行發(fā)布過非柜面渠道交易限額的相關(guān)公告,銀行將對存在異常交易的個人銀行賬戶進(jìn)行風(fēng)控。今年年初,銀行每天交易限額5000元的話題還曾被推向熱搜,關(guān)于銀行風(fēng)控加強(qiáng)的趨勢已然顯露。

一般情況下,銀行會提前通過電話、短信等形式通知用戶個人賬戶因異常被限額交易,不過很少注明具體原因。

為此「支付百科」分析多種交易異常行為發(fā)現(xiàn),部分銀行曾發(fā)布過完善個人銀行賬戶身份信息的相關(guān)公告,對于身份信息過期或者不完整的賬戶會受到交易限制。另外,個人賬戶長時間未使用、預(yù)留手機(jī)號碼不是本人、涉案賬戶也會影響交易,嚴(yán)重的可能被凍結(jié)賬戶。

此前大量云南網(wǎng)友的建設(shè)銀行卡被風(fēng)控,暫停非柜面交易,就有網(wǎng)友表示,自己明明沒有違規(guī)也被銀行風(fēng)控。對于誤判導(dǎo)致降額的賬戶可按照公告提示解決。

銀行采取風(fēng)控措施后,一些個人銀行賬戶只能轉(zhuǎn)入不能轉(zhuǎn)出。不過銀行風(fēng)控的目的是為了防范詐騙犯罪行為,因此并未針對大額交易一刀切,一些資金數(shù)量大且能提供相應(yīng)材料的,銀行在確認(rèn)交易真實(shí)性后會恢復(fù)個人銀行賬戶功能。

在解決大額交易方面,每家銀行要求的材料可能會存在細(xì)微差別,有些銀行要求提供的證明材料更多,用戶可提前電話咨詢后再攜帶材料到銀行辦理。

02、個人銀行賬戶風(fēng)控加嚴(yán)

關(guān)于個人銀行賬戶被降額,有銀行回應(yīng)稱是為了防范電信詐騙、保護(hù)賬戶安全做的防護(hù)措施。響應(yīng)監(jiān)管“斷卡”行動的同時,也能降低用戶資金受損的風(fēng)險。

值得注意的是,近年來限額行為從限制Ⅱ類個人銀行賬戶逐漸覆蓋到Ⅰ類個人銀行賬戶。Ⅰ類戶屬于全功能賬戶,不管是存取、理財、轉(zhuǎn)賬、消費(fèi)和繳費(fèi)等均支持,而Ⅱ類賬戶屬于限制功能賬戶,在交易的過程中存在限額情況。

限額僅是銀行風(fēng)控的一環(huán),由于“一人多卡”的情況增加了閑置卡出現(xiàn)風(fēng)險的概率,因此銀行在辦卡過程中設(shè)下層層關(guān)卡。據(jù)了解,銀行要求誰開卡誰負(fù)責(zé),銀行人員在幫助用戶開卡時要嚴(yán)格把關(guān),依次登記客戶的身份證號、從事職業(yè)、收入來源,之后會進(jìn)行手機(jī)號實(shí)名認(rèn)證。

若辦卡過程中,銀行工作人員察覺到開卡人有意愿模糊的情況,可能會不予辦理。最后客戶簽字承諾,不得將本卡出租、出借、出售等,一旦違反將5年內(nèi)不得開立新卡。

此外,為防范個人銀行賬戶數(shù)量超標(biāo)造成風(fēng)險,銀行還加速清理存量個人銀行賬戶,對于滿足長時間沒有交易、余額少等條件的個人銀行賬戶將會采取限制交易、銷戶處理的解決方案。

對銀行來說,針對個人銀行賬戶的風(fēng)控加嚴(yán),一方面是為了響應(yīng)監(jiān)管嚴(yán)打詐騙犯罪政策,另一方面也能減少個人銀行賬戶帶來過多的管理、監(jiān)管等成本,因此銀行關(guān)于加強(qiáng)個人銀行賬戶而推出的降額、凍結(jié)及清理睡眠賬戶等行動,也更符合銀行長期發(fā)展理念。