文|侃見財經

大模型的火爆,推動算力板塊走出了結構性的牛市。

作為算力板塊的龍頭企業,中興通訊自然也成為最重要的受益者。資料顯示,自去年10月初至今年7月初,中興通訊股價漲幅超過了120%,而上一波漲幅如此之大還是在五年前。

對于中興通訊這樣的企業而言,股價漲幅的背后一定是業績的改善以及風口的原因,年初至今中興通訊之所以“逆市”大漲,主要還是其業績表現良好。

8月18日,中興通訊交出了2023年上半年的業績報告。

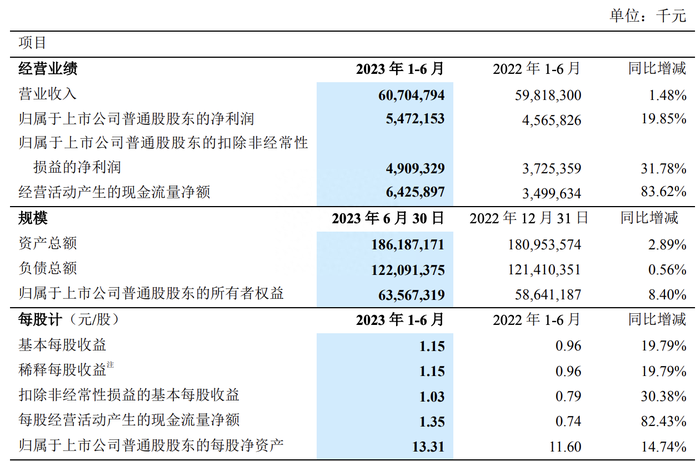

財報顯示,今年上半年中興通訊實現營業收入607.0億元,同比增長1.5%;歸母凈利潤54.7億元,同比增長19.9%;扣非歸母凈利潤49.1億元,同比增長31.8%。

從財報來看,其盡管業績增幅并不明顯,但是凈利潤以及扣非凈利潤均出現了較為明顯的增長,這背后是主業業績改善帶來的回報。

盡管其業績有所改善,但資本市場似乎產生了分歧,自七月初開始,中興通訊股價開始連續下跌,下跌幅度已經超過了20%,市值蒸發超過了580億。那么,中興通訊這份財報透露出了什么?優勢在哪?又有什么隱憂?根據業務板塊,中興通訊一共有三大板塊,分別為運營商、政企以及消費者業務。

首先是運營商板塊,運營商板塊上半年實現營收408.1億元,其占總營收比例為67.23%,是中興通訊收入的主要來源,上半年的增幅為5.40%,主要得益于固網產品和承載產品收入的同比增長。對于該業務板塊而言,這樣的增速算不上驚艷,但是也并不算差。

眾所周知,近幾年全球經濟形勢比較復雜,企業的經營也面臨了諸多的挑戰,中興通訊能取得這樣的成績實屬不易。根據外部咨詢機構最新報告顯示,公司5G基站、5G核心網發貨量保持全球第二。

也就是說,中興通訊在該板塊依舊保持著不錯的競爭優勢,其未來也應該繼續抓住國內運營商加大投入云網、算網建設機會,實現業績的“突圍”。值得注意的是,上半年中興通訊研發投入達到了127.9億元,占營業收入的21.1%。

其次是政企板塊,財報顯示,上半年政企板塊營業收入為58.7億元,占到了總營收的9.68%,同比下降12.37%,主要由于國內集成類項目及國際市場收入同比減少所致。

此前,該板塊曾被給予了厚望。

在2023年的“2023年度中興通訊云網生態峰會”上,中興通訊的高管表示,中興通訊也已經成立多個“特戰隊”深挖行業潛力,寄望政企成為下一個業務增長引擎。

且中興通訊高級副總裁、政企業務總裁朱永濤透露,近三年來,中興通訊國內政企業務以超過30%的復合增長率達成了持續高質量增長的目標。

實際上,目前該板塊業務已經有放緩的趨勢,行業的挑戰也在加劇,政企板塊能否成為中興的第二增長曲線,還有待觀察。且對于中興而言,該板塊既是機遇同樣也是隱憂,前提是中興通訊能否繼續快速上量。

最后是消費者業務板塊,財報顯示,中興通訊上半年消費者業務板塊營收為140.2億元,占到了總營收的23.09%,同比下滑2.60%,主要由于國際手機產品收入同比減少所致。

過去幾年,電子消費的疲軟影響了不止手機行業,而是整個電子產業,但從整體而言,中興手機業務太過于依賴運營商,主要多為入門級的智能手機,其主要的去化渠道就是充話費送手機,所以近幾年中興手機業務并不算理想,其品牌競爭力也不足。

這點其實不用多展開,因為當下全球手機廠商面臨的問題都大致相同,消費疲軟是其主要的影響因素,因此中興通訊該業務下滑也是在情理之中。

綜合而言,侃見財經認為,中興通訊這份中報可圈可點,能在當下的環境當中依舊保持一定的競爭優勢,對于中興而言實屬不易,但是其應該繼續保持,繼續穩固其優勢板塊,以尋找新的增長方向從而實現“突圍”。