文|DataEye研究院

繼《逆水寒》手游“違背祖宗”、制造輿論的打法后,網易又一新游開啟了奇葩操作。

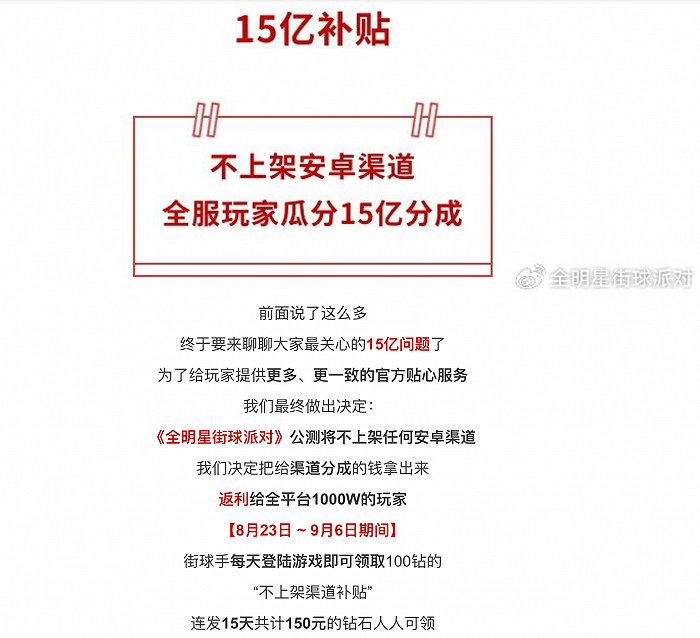

《全明星街球派對》8月23號正式上線,官方號稱:不上安卓渠道,全服玩家瓜分15億分成。

這是首個不上(傳統)安卓渠道手游。

對于這個有里程碑意義的操作,該如何客觀解讀?

利、弊如何分析?底層邏輯是什么?底氣又是什么?

DataEye研究院今天聊聊“不上傳統安卓渠道”這事兒。

一、網易奇葩操作,渠道商尷尬了

不上傳統安卓渠道,并不獨特;

給玩家發補貼,也不是新鮮事。

奇葩之處在于:《全明星街球派對》把這兩件事構建了一個因果關系:因為不上傳統安卓渠道,所以全服玩家瓜分15億分成。

言下之意,這15億分成,原本是應該給安卓渠道的。如今,網易在安卓渠道和玩家之間,選擇了玩家——網易期望落個好口碑。

可渠道商可能落個“中間商、差價高”的尷尬。這不是暗示安卓渠道賺了玩家太多的錢嗎?這不是帶了一個頭直指安卓渠道分成高嗎?這不是把渠道和玩家,立在了對立面嗎?

《全明星街球派對》獲得輿論聲量,玩家拿了15億補貼,但渠道商的位置,就尷尬了。

眾所周知,以硬核聯盟為代表的傳統安卓渠道,往往要收取50%的分成。作為對比,蘋果大概只需分30%。網易這操作,再次讓“分成比例”的議題重回大眾視野。

上一次網易的產品和渠道/平臺起沖突,還是不久前的《逆水寒》手游和微博。詳見→全網最詳細!《逆水寒》首日iOS 2580萬:炒作還是突破?MMO如此復興!?。看來《全明星街球派對》有學到。

二、從營銷角度看,是“拿收入換聲量”

DataEye研究院認為:游戲產品、平臺/渠道,二者誰更強勢,誰更“稀缺”,關鍵在于游戲獲量的不同階段:

公測/版更期:獲量主要為了短期沖榜,此時產品勢能、IP勢能、企業高層都能依靠輿論公關(而不依賴平臺/渠道)獲量,這個時候平臺/渠道地位更弱勢;

長線運營期:獲量主要為了穩定運營、維持DAU、召回玩家,輿論公關效果降低(畢竟游戲不新鮮了,不可能總是搞大新聞)此時平臺/渠道地位愈發強勢,特別是游戲跑得越久,平臺/渠道地位越強勢。

典型案例是,當年《原神》上線初期不上大多安卓渠道,非常“牛氣”;但近兩年又重新接入了,并且還是積極擁抱各新興平臺/渠道。比如此前入駐微信游戲,而后又接入了美團。

回到“《全明星街球派對》不上傳統安卓渠道,分玩家15億”這件事上。

DataEye研究院認為:目前該游戲剛上線,不上渠道,意味著:

1、自信。在游戲的兩大不同階段,對依靠輿論公關獲量,都高度自信。這種自信并非盲目。眾所周知,網易對游戲公關輿論長袖善舞,《逆水寒》手游就是典型。

2、篩選。這種自信,來自于以下獲量策略,即:聚焦蘋果渠道,且期望游戲上線這一波,一次性用口碑、爭議、輿論出圈,轉化足夠的用戶,占住“首個不上安卓渠道手游”這一心智。聚焦蘋果渠道,本身是一種篩選(下文會闡述),而安卓玩家只能主動跑去官網下游戲,這種“讓用戶主動來找”的策略,也是一種篩選。

3、“秀誠意”。圍繞“不賺部分錢,對玩家好”的心智占位,也是網易一貫的打法:《逆水寒》手游不賣數值,《永劫無間》宣布免費,都是典型案例。這種打法,確實對玩家而言是誠意(畢竟氪度會降低),但相關話題也有炒作、作秀的成分,所以我們稱為“秀誠意”——有誠意,也有秀。

4、效果型達人營銷的崛起,用戶通過字節系的達人視頻、達人直播下游戲,而不再跑去應用商店。(下文會詳述)

本質而言,不上傳統安卓,是拿安卓端的游戲收入,換品牌聲量口碑。而聲量口碑,往往最終又能轉化成游戲收入。

只是沒人知道這筆交換,到底劃不劃算。

三、從渠道角度看,是篩選用戶、抱緊字節

(一)篩選用戶

前文提到,“不上傳統安卓渠道,分玩家15億”其實是一種篩選。

具體來說:

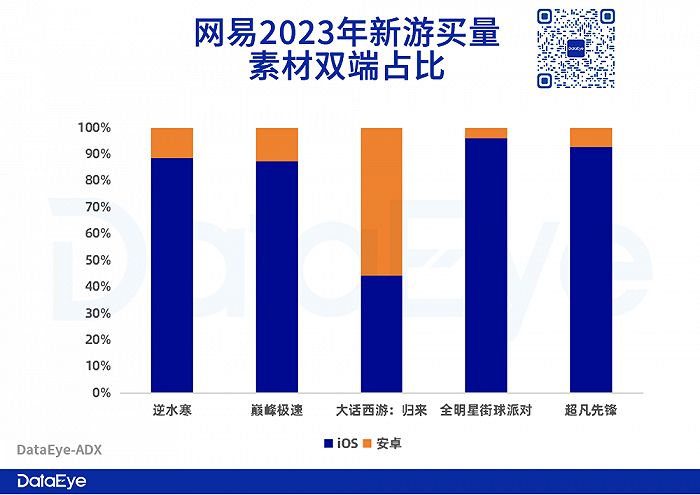

其一,重新聚焦蘋果渠道,是為了篩選出相對更高質量的蘋果用戶。事實上,網易今年新品買量投放,早就已經在向著蘋果渠道傾斜了。ADX數據顯示:

其二,安卓用戶雖然沒法通過商店下載,但卻可以主動去到游戲官網下載,而且該游戲也上了TapTap。這種“讓安卓用戶主動來找”的策略,也是一種篩選。畢竟,一個用戶,愿意主動搜索、不嫌麻煩到游戲官網或TapTap下載,大概率是一個優質用戶。

(二)抱緊字節

相比騰訊有微信、QQ、應用寶,網易本身就不具備渠道流量優勢。更何況籃球領域的第一IP——NBA,網絡轉播權也在騰訊手里。

一方面,這造就了網易善于撬動輿論、制造聲量的公關營銷打法(可以低成本以小博大);

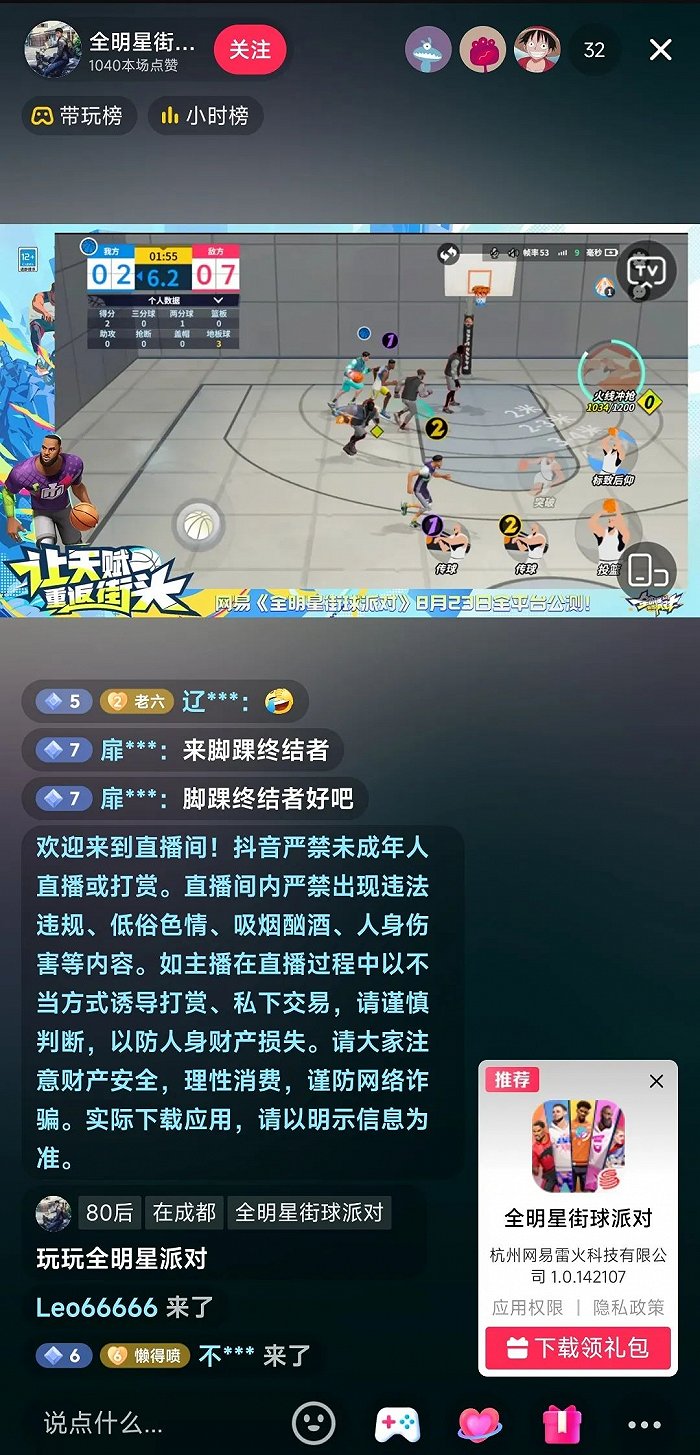

另一方面,不依賴買量,而是做效果型達人視頻、效果型達人直播,都是網易常見的獲量組合拳。要知道,通過達人視頻、直播下的錨點/下載鏈接下游戲,是不會跳到安卓應用商店的(不過有可能被安卓系統攔截)。

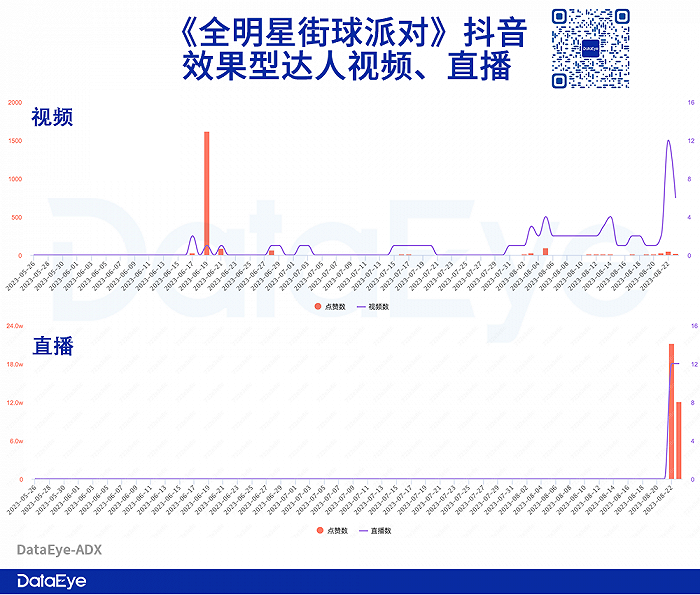

因此,“不上安卓渠道”的底氣,是字節系的效果型達人營銷,已經足夠該游戲獲量。ADX數據顯示,截至23號下午:《全明星街球派對》已經在做抖音達人視頻、直播了。

并不是網易踢開安卓渠道,而是字節繞開了安卓渠道。

網易和字節的關系,比我們想象得要親密。

四、不上安卓渠道,會成趨勢嗎?

這個問題,見仁見智。

DataEye研究院認為不會。客觀分析如下:

一方面,安卓渠道,對于大多數中小廠商而言,仍然是游戲進入長線運營期的重要獲量方式。特別是,在買量廣告素材膨脹,用戶對廣告抵御心態嚴重,而【品牌內容觸達→應用商店搜索】的轉化路徑,也不可忽視,且未來預計越來越重要。

但另一方面,分成比例過高、劫持買量流量誘導用戶到商城下載、“假量”、用戶質量低等情況,確實在安卓渠道存在。疊加今年對多包的嚴查,安卓渠道的地位,可能有所下滑,對于善于買量的廣州廠商,更是如此。因此,安卓渠道商確實也該自省,是否能拿出更優質的渠道服務。

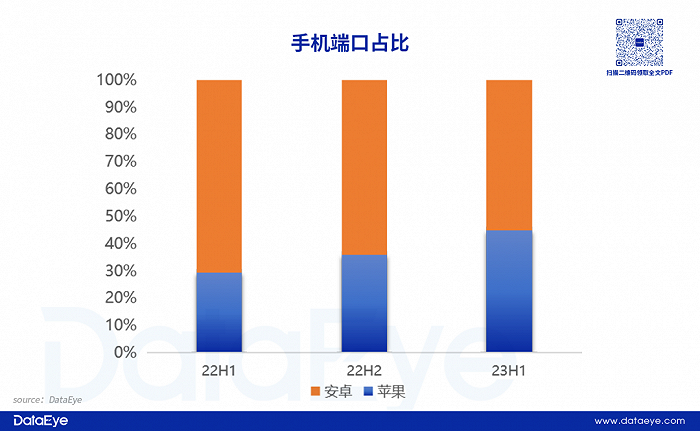

2023上半年,蘋果端大盤素材占比持續增加。2022上半年占比只有29%,而2023上半年已升至45%。安卓端付費情況一般認為不如蘋果端,在降本增效趨勢下,買量行業更加趨向于用有限的預算獲取更優質用戶,而不是更廣泛地獲取“相對不優質”的用戶;此外,蘋果端IDFA政策導致歸因更難,降低了素材獲量效率,導致需要投入更多素材轉化用戶。詳見→重磅!2023游戲買量半年數據公布!

無論如何,“踢開安卓”,網易開了個頭。

但對于傳統安卓渠道,對于渠道策略,發行商還是應該根據游戲實際情況決定。

——就讓網易在潮頭先浪一浪。