文|24潮

進入2023年,新能源汽車產業(yè)全面進入產能過剩時代,瘋狂價格戰(zhàn)已席卷整個新能源汽車產業(yè)。

這一切似乎都在預示著,產業(yè)殘酷淘汰賽已經(jīng)開始,大洗牌已經(jīng)不可避免。

尤其是在當前全球經(jīng)濟下行或增速放緩的大背景下,“瘋狂擴張與供需博弈,加速全球化與地方貿易保護沖突” 等等都在進一步加劇產業(yè)分化與洗牌進程。

首先看下游汽車產業(yè)趨勢變化,根據(jù)中汽協(xié)會數(shù)據(jù),7月汽車產銷分別完成240.1萬輛和238.7萬輛,環(huán)比分別下降6.2%和9%,同比分別下降2.2%和1.4%。另據(jù)中國汽車流通協(xié)會發(fā)布的“中國汽車經(jīng)銷商庫存預警指數(shù)調查” 顯示,2023年7月中國汽車經(jīng)銷商庫存預警指數(shù)為57.8%,同比上升3.4個百分點,環(huán)比上升3.8個百分點,庫存預警指數(shù)位于榮枯線之上,汽車流通行業(yè)處在不景氣區(qū)間。

「24潮團隊」統(tǒng)計數(shù)據(jù)還發(fā)現(xiàn):截止目前,在動力電池、正極材料、負極材料、電解液與鋰電隔膜這5大細分產業(yè)鏈中,企業(yè)產能規(guī)劃均遠超2025年第三方研究機構對市場需求預測上限,目前很多核心產業(yè)鏈已隱現(xiàn)產能過剩風險與壓力,未來三年內出現(xiàn)嚴重產能過剩已是大概率事件。

目前兇猛的價格戰(zhàn)已席卷整個新能源汽車產業(yè)鏈。比如《電動汽車觀察家》從業(yè)界人士獲知的信息是,2023年初部分動力電池企業(yè)就開打價格戰(zhàn),到年中,價格戰(zhàn)更加激烈。磷酸鐵鋰未稅動力電池報價已經(jīng)低到5毛甚至5毛以下,三元則在6毛左右。對比2020年,當前的動力電池價格已經(jīng)是歷史最低水平。

此外,2023年上半年,受原材料價格劇烈波動、市場供需變化等因素影響,鋰電池核心主材價格均出現(xiàn)不同程度下降。比如僅上半年碳酸鋰價格就暴跌了40.04%,另據(jù)高工鋰電統(tǒng)計,上半年正極材料、電解液價格降幅超35%,負極價格降幅超30%,濕法隔膜價格降幅超25%,干法隔膜價格降幅在5-8%。

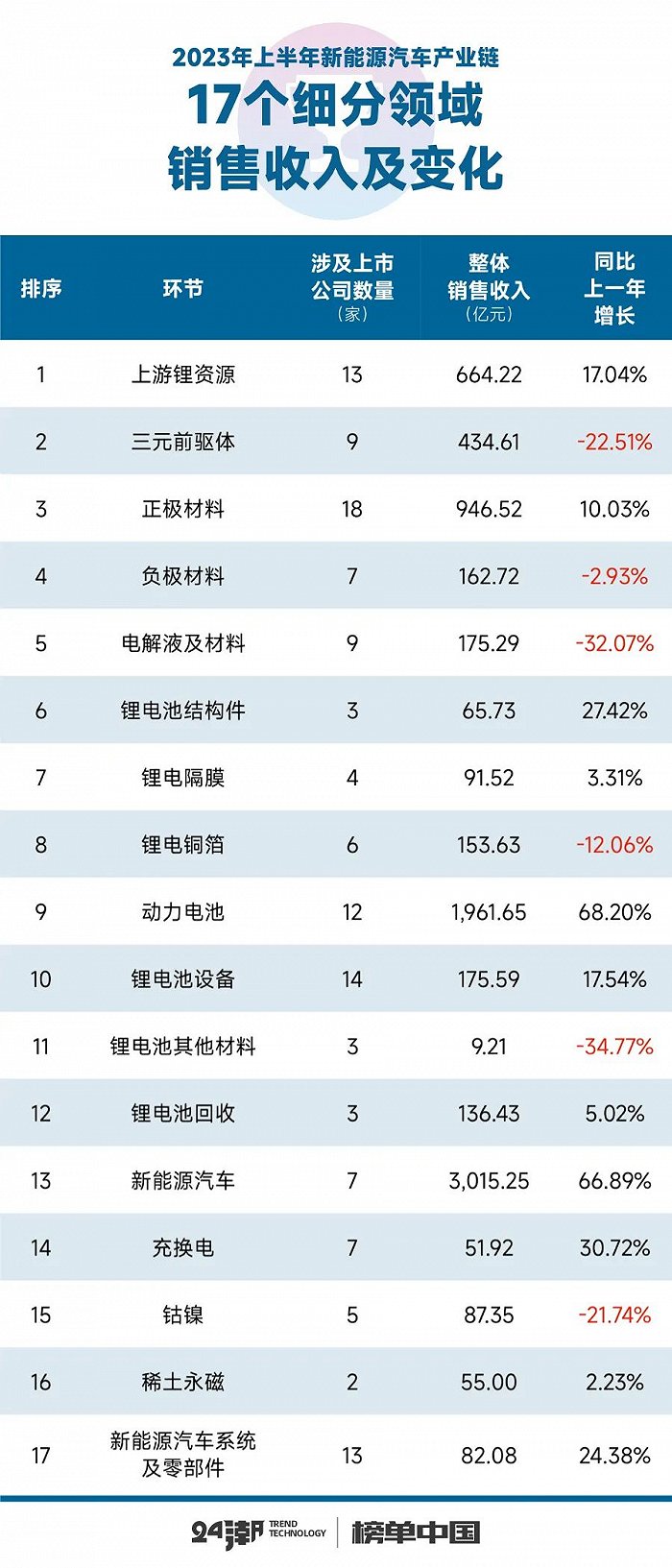

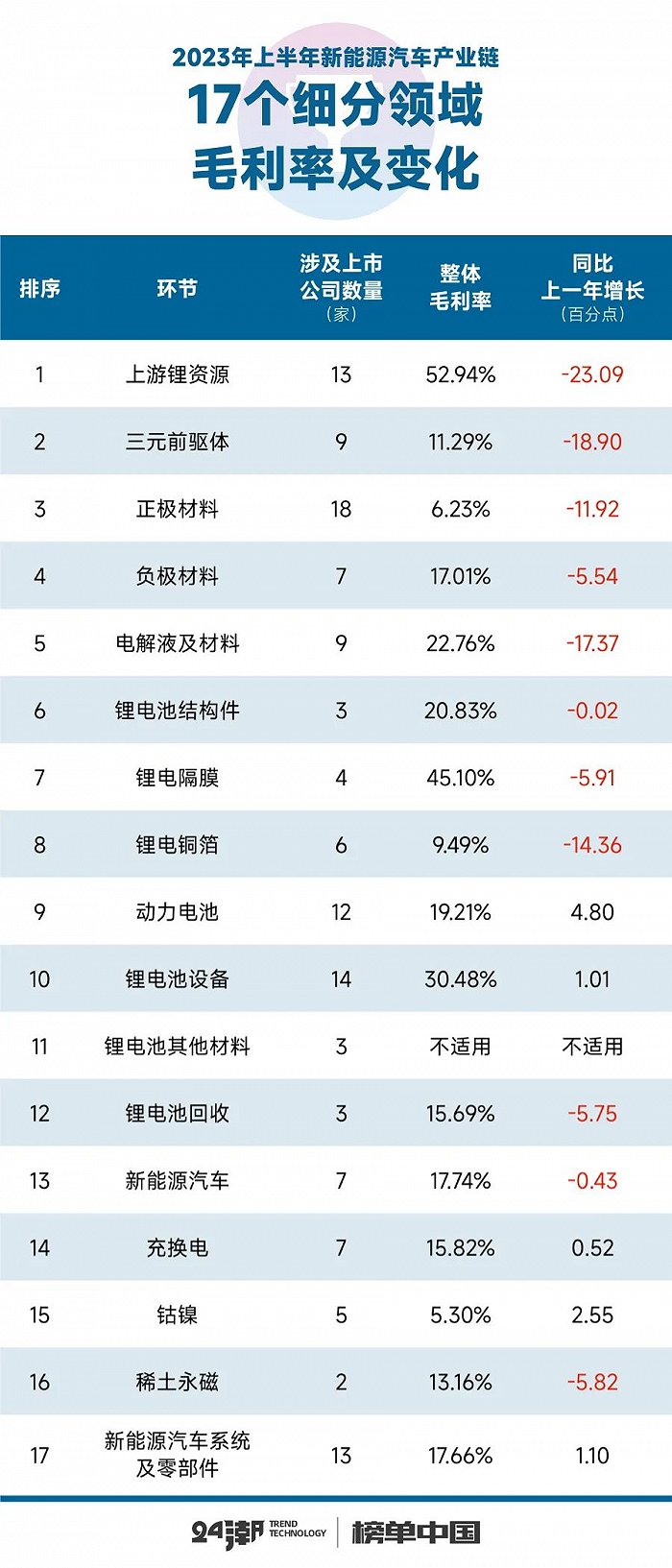

事實上,這一切已經(jīng)在企業(yè)最新財報(2023年半年報)中有所體現(xiàn)。據(jù)「24潮團隊」統(tǒng)計分析100多家新能源上市公司財報發(fā)現(xiàn),2023年上半年整個新能源汽車產業(yè)中17個細分產業(yè)鏈合計創(chuàng)收約8268.72億元,約同比增長了32.05%,整體仍保持強勁的增長趨勢;但整體毛利率卻同比下降了6.2個百分點至20.08%。

如今產業(yè)兩極分化現(xiàn)象已是極為嚴重,比如24潮團隊進一步分析發(fā)現(xiàn),上半年在17個細分產業(yè)鏈中只有動力電池與新能源汽車營收增速在 “32.05%” 這一平均線水平以上,而9個細分產業(yè)鏈營收增速在10%以上,電解液、三元前驅體等6個細分產業(yè)鏈甚至出現(xiàn)負增長。

再看企業(yè)盈利成長性方面,上半年只有動力電池、鈷鎳、新能源汽車系統(tǒng)及零部件、鋰電池設備與充換電等5個細分領域整體毛利率實現(xiàn)正增長,而其他12個細分領域毛利率近乎全部出現(xiàn)下降,下降最快的三個細分領域分別為上游鋰資源-同比下降23.09個百分點,三元前驅體-下降18.9個百分點,電解液及材料-下降17.37個百分點。

事實證明,在價格戰(zhàn)爭狂潮下,幾乎沒有贏家,即便是產業(yè)龍頭也可能遭遇嚴重沖擊。比如電解液龍頭天賜材料上半年 “電解液” 業(yè)務不僅收入同比下降23.37%,毛利率也下降14.2個百分點;鋰電隔膜龍頭恩捷股份的 “隔膜” 收入也同比下降5.27%,毛利率下降7.06個百分點;鋰電鋁箔龍頭鼎盛新材核心業(yè)務收入同比下降21.91%;負極材料龍頭貝特瑞 “負極材料” 業(yè)務收入同比下降了0.50%,毛利率同比下降了2.36個百分點;三元前驅體龍頭中偉股份上半年 “三元前驅體” 收入同比下降3.64%;正極材料龍頭湖南裕能的 “正極材料” 業(yè)務毛利率也同比下降9.25個百分點,等等。

整個上半年,在100多家上市公司中,只有天齊鋰業(yè)、比亞迪、寧德時代、億緯鋰能、先導智能等少數(shù)幾家龍頭企業(yè)實現(xiàn)了營收與毛利率雙增長。

進入8月份,新一輪價格戰(zhàn)兇猛而至。

據(jù)24潮團隊不完全統(tǒng)計,截至目前,至少有12家車企宣布了降價/優(yōu)惠促銷活動,參戰(zhàn)方幾乎涵蓋新能源汽車江湖所有主力玩家。最瘋狂的是特斯拉,在過去半個月時間就發(fā)動了3次價格戰(zhàn)。最近的一次是9月1日,特斯拉ModelS/X車型官宣降價,下調幅度高達11萬元-22萬元。

同一天,小鵬汽車官方也發(fā)布P7i優(yōu)惠政策:即日起至9月30日,小鵬汽車針對全新P7i全系車型開啟限時購車優(yōu)惠政策。消費者購車可任選24期0息或10000元尾款減免優(yōu)惠購車方案,同時價值6000元的丹拿Confidence系列原裝音響免費升級。換算下來,全新P7i四款車型優(yōu)惠力度最高可省2.4萬元。

如上文所說目前 “動力電池價格近乎已降至歷史最低水平”,早在7月初,就有媒體報道稱,寧德時代要求正極材料廠以市價的9-9.5折(不同類型正極材料廠的折扣要求稍有差別)與其結算碳酸鋰價格。

綜合最新產業(yè)趨勢及變化看,筆者認為,未來新能源汽車產業(yè)鏈博弈與分化很可能將進一步加劇。未來我們將對產業(yè)數(shù)據(jù)持續(xù)進行跟蹤分析,也歡迎讀者朋友進一步留言探討,甚至供稿。(注:本文僅供參考,不構成投資建議)

附錄:各產業(yè)鏈銷售收入及毛利率變化