文|讀懂財經

這兩年,關于電池技術路線的討論從未停止,但隆基正在為這一討論畫上“句號”。

在9月5日的半年報業績會上,隆基董事長鐘寶申表示,BC電池將會是未來5-6年晶硅電池的絕對主流,未來隆基的大量產品都會走向BC技術路線,甚至還把BC電池稱為“皇冠上的明珠”。

隆基的高調官宣,與外界對隆基傳統認知不太一樣。在過去相當長時間里,隆基總是給人以“謹慎”的印象。就在去年的發布會上,鐘寶申的表態還是,所有技術路線都有不確定性,隆基在沒有絕對把握之前不會投入。

能夠讓隆基如此看好的BC電池究竟是什么?BC電池的崛起又對光伏行業有著哪些意義?

本文對BC電池產業有著以下幾個觀點:

1.BC電池,是各類背接觸結構晶硅太陽能電池的泛稱。與其他技術路線相比,BC電池在轉化率和美觀性上優勢明顯。

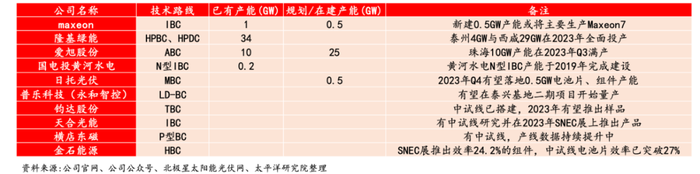

2. 近年來,BC電池產業化進程加速,從中試線到量產端資本投入持續增加。截至目前,隆基綠能和愛旭股份是國內僅有兩家具備BC成型產能的上市公司。

3. BC技術路線的崛起,將推動光伏行業的洗牌,減輕同質化競爭的局面。而電池新技術的替代也有望推動開啟新一輪光伏發展周期。

/ 01 / BC電池,“皇冠上的明珠”

這兩年,電池研發一直是光伏行業發展的重點,現在光伏電池正處在P型向N型發展,N型包括TOP電池、HJT、IBC3種技術路線。其中,BC電池就是第三種路線,是當前各類背接觸結構晶硅太陽能電池的泛稱。

作為平臺型技術,BC可與P型、HJT、TOPCON等技術結合,形成HPBC、HBC、TBC等多種技術路線,這些電池統稱為BC類電池。

目前,IBC 技術形成三大分支化路線:1)以SunPower為代表的經典 IBC 電池 工藝;2)以 ISFH 為代表的POLO-IBC工藝;3)以KANEKA為代表的HBC(IBC與 HJT 技術結合)電池工藝。

與其他技術路線相比,BC電池在轉換效率上具有明顯優勢。中信建投研報表示,由于前表面避免了金屬柵線電極的遮擋,能夠最大限度地利用入射光,減少光學損失,IBC電池在轉換效率上具有明顯優勢。

隆基和愛旭的相關數據也能證明這一點。在Intersolar展上,隆基的HPBC產品最高轉換效率23.2%,愛旭的xBC展品轉換效率最高24%。愛旭的公告里,ABC電池的平均量產效率可以達到 26.5%;隆基公告HPBC平均量產轉換效率超過25%。

根據Intersolar各家廠商展出的產品,其中愛旭的ABC產品高于隆基的HPBC,3Sun的HJT產品最高,能達到25%;TOPCon產品較為平均,最高為通威的23.2%。

除了轉化效率高,BC電池在外觀上也更加美觀。由于xBC電池的特殊結構,將柵線全部做到背面,實現正面無柵線,組件從外觀上看起來呈現出全黑的特質,相對于其他電池造型格外美觀。

這對分布式光伏裝機意義重大。以建筑領域為例,建筑對光伏的需求除了質量外,還有建筑美學的需要。2022年中國新增光伏裝機87.41GW,其中分布式光伏合計51.1GW,約占全部新增光伏發電裝機的58%。

當然,BC電池的缺點也顯而易見。比如,由于BC結構所有的電極都在背面,因此工藝相對而言較為復雜。另外,由于電池正面接觸光、背面產生電子空缺,也對電池燒制壽命要非常高。

/ 02 / 隆基、愛旭領跑BC技術產業化

隆基是從2018年就開始注意到HPBC技術,并由隆基首席科學家李華博士牽頭組建團隊。直到2022年,HPBC才被正式公之于眾,也就是說研發過程超過四年。

2022年以來,HPBC多次出現在隆基綠能的公開報告中。例如在2022年中報里,隆基綠能提到,在研發N、P兩型HJT和TOPCon技術的同時,創造性開發出了HPBC結構電池。隆基綠能推出HPBC的腳步無疑是很快的,研發成功后立即將HPBC結構電池進行了量產。

截至目前,隆基的HPBC電池和愛旭股份的ABC電池,是國內僅有兩家具備BC成型產能的上市公司。不過近年來,XBC產業化進程加速,從中試線到量產端資本投入持續增加。經國金證券測算,2023年國內xBC電池落地產能預計達到44GW,出貨量約20GW。

具體來看,隆基新技術電池產能在建及規劃規模已達64GW,其中最先落地的泰州4GW產能預計于2022年8月投產,或采用TOPCon與IBC思路上相結合的HPBC路線,該項目投資額約12 億元,折合投資成本約為3 億元/GW。

愛旭股份則在2021 年 4 月發布非公開發行A股股票和簽訂投資協議公告,公司在IBC、HBC 和疊層電池的量產技術領域取得了顯著的研究成果,擬投資珠海年產6.5GW(一期)和義烏年產10GW 新世代高效太陽能電池項目;2022年5月發布非公開發行股票預案(修訂稿),擬定增募資16.50億元,投資珠海年產6.5GW。

隨著BC電池生產規模的擴大,有望將進一步帶動成本的下降。愛旭股份在7月20日調研中透露,ABC組件在工藝難度不輸HJT的條件下,預計明年年中和TOPCON成本打平,到年底和PERC成本打平。

/ 03 / 新一輪光伏技術周期的起點

作為行業龍頭,隆基對BC技術路線的高調看好,依然讓大力投入TOPCon的廠商們壓力不小。2022年以來,TOPCon技術因其成本優勢,受到晶科能源、天合光能等光伏龍頭青睞,今年TOPCon的產能更是出現爆發式增長。據不完全統計,截至今年3月,全國TOPCon布局產能已超462GW。

被眾多廠商青睞的TOPCon技術路線,仍被隆基認為是過渡性技術。鐘寶申表示,目前TOPCON的投資收益率是低于PERC的,TOPCon產能擴張不會持續太長時間,最遲明年年底就會結束。與此同時,PERC回逐步退場,BC電池上量,最終取代TOPCon。

回過頭來看,隆基選擇押注BC技術路線,也與其在TOPCON與HJT上相對弱勢有很大關系。由于隆基此前選擇多路線齊頭并進,導致其在TOPCON與HJT難言領先。從這個角度上說,在尚不擁擠的BC類電池,隆基更有可能取得領先。

站在當下看,隆基押注BC技術路線,對整個光伏行業發展仍然有著不小的意義:

其一,電池環節的同質化競爭、格局惡化的擔憂可以減輕。當下,同質化是光伏行業發展遇到一大問題,直接帶來了各個環節產能過剩。縱觀整個光伏產業鏈,除了內層砂和EVA粒子環節存在結構性緊缺外,其他環節從硅料、硅片、電池、組件、再到光伏玻璃、膠膜,到今年年底產能都處于過剩狀態。

行業新一輪的洗牌必然發生。2023年上海光伏展會期間,隆基綠能創始人、CEO李振國便預測,像2012年~2014年的光伏行業洗牌一樣,今后兩三年會有超過一半的企業被淘汰出局。“財務脆弱的、技術不夠領先的、早期品牌通道不夠完善的企業可能會首先受到傷害,能否在洗牌過程中活下來是存疑的。”

而BC路線可能就為光伏行業洗牌提供了一個不錯的契機。與其他技術相比,BC電池的技術壁壘大幅提升且差異化明顯。從產業化角度看,XBC目前最大的特點就 是差異化較強,凸顯光伏制造業的Know-how,是N型技術中最具有差異化的路線。比如,在BC路線的探索上,隆基綠能推出了高性價比的HPBC、HPDC技術,而愛旭股份采用極致效率的ABC技術,也打造了黑洞、 白洞等領先產品。

其二,從過去看,電池新技術的替代有望推動開啟光伏新周期。上一輪電池技術周期,是 PERC 電池對 BSF 電池的替代,當前時點類似于 2017-2018 年由PERC電池開啟的電池快速產能擴張周期。2017-2019年隨著成本持續下降,PERC 電池逐步進入爆發式產能擴張的時間窗口,市場份額從 2017 年的 15%提升到 2019 年 的 65%。

目前,行業進入了新一輪的電池新技術擴產周期。從目前實際情況來看,產業周期比這個預測跑的超出預期的快。從目前產能擴建的情況看,HJT的市占率不會提升的如此迅速,TOPCon的市占率將會快速上升。

如今,BC技術路線的崛起將為行業的發展帶來更多的變量。隨著隆基的大力投入,一旦BC技術路線上降本增效的進度快于TOPCon,BC產品市占率可能先于TOPCon和HJT提升。可以預見,隨著技術路線的逐漸清晰,光伏行業有望進一步走出底部,進入上行期。