文|創業最前線 段楠楠

編輯|馮羽

美編 | 邱添

審核 | 頌文

作為年產粗鋼超過10億噸的鋼鐵大國,中國線上鋼鐵交易一直頗為活躍。根據灼識咨詢披露的數據,2022年中國鋼鐵線上交易市場規模為9958億元。

在如此龐大的市場規模下,國內誕生了一批優質的鋼鐵電商,其中便包括找鋼產業互聯集團(以下簡稱“找鋼集團”)。

2023年8月31日,鋼鐵電商找鋼集團向港交所遞交了招股說明書,計劃在港交所主板上市。公開資料顯示,找鋼集團成立于2012年,是一家B2B鋼鐵電商企業。

找鋼集團電商業務主要依托旗下互聯網平臺“找鋼網”。在B2B電商爆火初期,國內有數百家鋼鐵電商,但隨著時間推移,不少鋼鐵電商紛紛倒閉,找鋼集團憑借雄厚的資金實力存活了下來。

根據灼識咨詢披露的數據,2022年找鋼集團線上交易數字平臺鋼鐵交易噸數達3530萬噸,約占中國鋼鐵線上交易總量的38%。

雖然公司已經成為鋼鐵電商龍頭,但依然未能擺脫虧損的尷尬境地。成立至今,找鋼集團累計融資金額超過數十億元,目前可能所剩無幾,在估值百億港元的情況下,找鋼集團能否順利募資上市?在市場規模持續擴大的情況下,公司是否能順利扭虧為盈?

1、持續虧損,公司估值達百億港元

與其它港股IPO企業不同,找鋼集團擬通過De-SPAC(特殊目的收購公司并購上市)模式提請上市申請。如果成功上市,找鋼集團將成為國內第一個通過SPAC交易實現上市的企業。

早在2018年找鋼集團便謀求在港股上市,甚至通過港交所聆訊,但由于資本市場的變化,找鋼集團主動放棄了上市申請。

隨著SPAC上市2021年在美股的興起,找鋼集團看到上市希望。2022年港股引入SPAC,引入初期就有超過10家企業申請。此次找鋼集團合并的對象Aquila由招銀國際資產管理有限公司及AAC Management Holding Ltd發起,是港交所首個上市的SPAC公司。招股書顯示,此次Aquila與找鋼集團合并,其估值為100億港元。

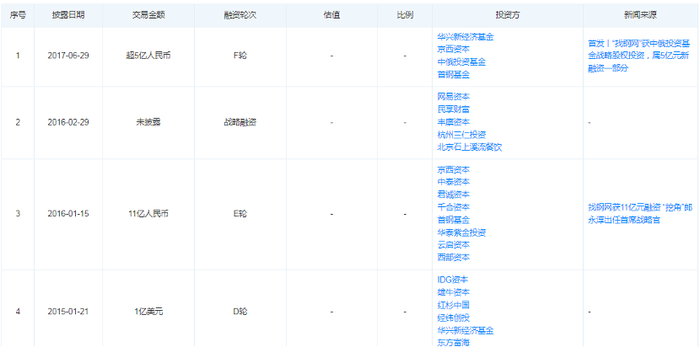

找鋼集團背后的明星資本也引發外界關注。2012年7月,成立不滿半年的找鋼集團便獲得由真格基金領投的1000萬元人民幣融資,投后估值為3000萬元。

天眼查數據顯示,2013年1月公司獲得500萬美元B輪融資。隨后又在2013年12月、2015年1月、2016年1月分別獲得了3480萬美元C輪融資、1億美元D輪融資、11億元E輪融資。D輪融資過后,找鋼集團以61億元估值成為獨角獸企業。隨后公司又分別在2016年2月和2017年6月獲得戰略融資和F輪融資。

圖 / 天眼查

作為鋼鐵電商龍頭企業,找鋼集團投資方陣容十分華麗,既有IDG資本、紅杉中國、真格基金等知名創投企業,也有首鋼基金等產業資本。

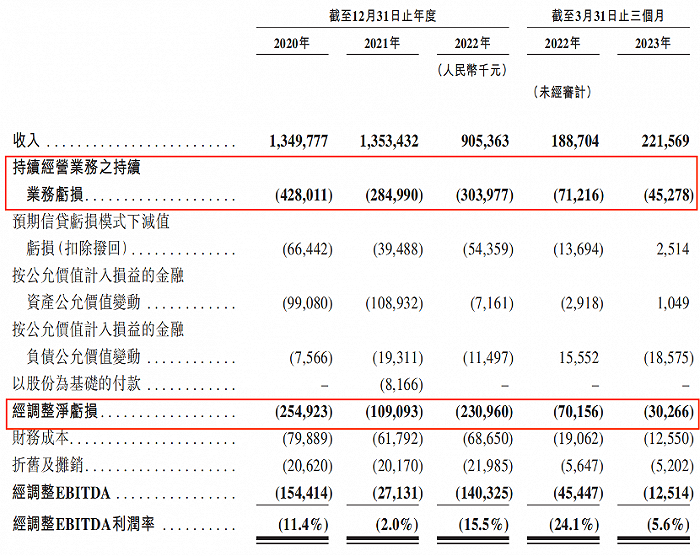

即便如此也未能阻擋找鋼集團持續虧損。2020年至2022年,找鋼集團分別虧損4.28億元、2.85億元、3.04億元,三年累計虧損超過10億元。

在連年巨額虧損下,報告期內公司現金流整體呈凈流出狀態,分別為-3.28億元、-4.84億元、3.91億元。2022年公司經營性現金流回正,但2023年一季度公司經營性現金流又流出8303.3萬元。

除此之外,2015年至2017年找鋼集團分別虧損10.01億元、8.22億元、1.24億元。

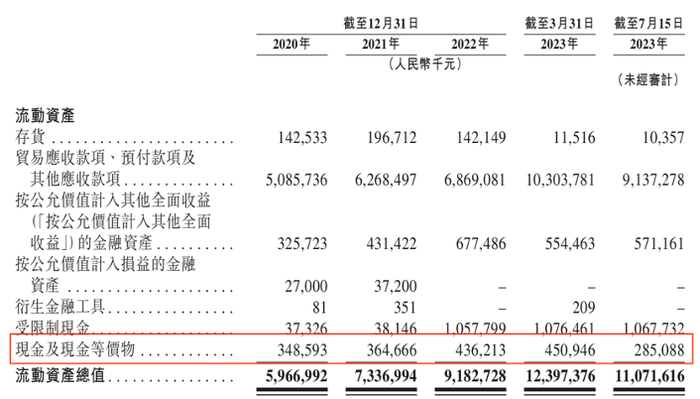

由于過去幾年公司持續虧損,找鋼集團從成立至今接近30億元融資所剩無幾。截至2023年7月15日,公司現金及現金等價物僅為2.85億元,按照公司前幾年經營業績來看,2.85億元僅能滿足公司一年左右虧損。

圖 / 找鋼集團招股書

但對于公司現金流情況,找鋼集團表現得頗為自信。招股書中,找鋼集團表示,通過未來經營產生的現金流和此次并購Aquila所得款項資金以及現有資金,能滿足公司未來日常營運需求。

值得注意的是,Aquila上市時已經募集了10億港元的資金,本次合并交易還將進行6億港元的PIPE融資,此次找鋼集團如果能通過SPAC模式順利上市,公司將獲得16億港元融資,這對于現金流緊張的找鋼集團而言頗為重要。

2、剝離自營業務,公司毛利率提升

至于公司能否持續實現經營性現金流回正,依然存在很大不確定性。從收入來看,找鋼集團業務主要分為物流、倉儲及加工服務和金融科技解決方案兩部分。

圖 / 找鋼集團招股書

其中物流、倉儲及加工服務為公司核心業務,2022年該業務實現營收4.14億元,占公司收入比例為88.3%。

該業務主要依托旗下找鋼網開展,鋼鐵賣家在找鋼網上提供鋼鐵產品,買家在找鋼網上購買后,賣家向平臺支付一定的傭金,公司提供數字化交易平臺服務。

在2019年以前找鋼集團有部分鋼鐵自營業務。即公司直接向賣家購買鋼鐵產品,隨后再轉賣給買家。

由于鋼材利潤率低、價格波動大,導致公司毛利率一直較低,在鋼材價格下跌時,公司虧損金額大。因此,找鋼集團在2019年開始剝離鋼鐵自營業務,2022年3月找鋼集團將直營業務剝離給與浙江冶金合資成立的公司,自此,找鋼集團將鋼鐵自營業務完全剝離。

隨后,公司將業務重心放到數字化交易平臺建設上,這也使得公司數字交易平臺業務快速增長。數據顯示,2018至2022年,找鋼網三方鋼鐵交易噸數從810萬噸增長至3620萬噸,年復合增長率高達45.4%。

自營業務剝離后,找鋼集團毛利率快速增長。2020年公司毛利率僅為15.4%,2023年一季度公司毛利率增長至32.3%。

放棄自營業務,主攻數字平臺業務后,公司收入增長一方面看行業增長情況,另外一方面則要看公司在行業內是否具備競爭優勢。

從產業角度而言,鋼鐵行業并非是朝陽行業,相反由于國內城鎮化、工業化接近尾聲,國內鋼鐵產量開始逐步下滑。

數據顯示,2022年我國粗鋼產量為10.18億噸同比下滑1.7%。但由于鋼鐵線上交易規模較小,過去幾年國內線上鋼鐵交易規模快速增長。2017年國內鋼鐵線上交易額從2775億元增長至2022年的9958億元。

另外,根據研究機構灼識咨詢預測,中國線上鋼鐵交易額將由2022年的9958億元增長至2027年的24415億元,年復合增長率為19.6%。

3、行業競爭加劇,公司傭金持續下滑

雖然線上鋼鐵交易行業擁有不錯的增長前景,但激烈的市場競爭是困擾公司持續發展的難題。

與其它領域的電商相似,鋼鐵電商也有眾多的市場參與者。據相關統計機構公布的數據,截至2023年5月底,國內鋼鐵B2B電商超過300家,其中不乏有上海鋼聯、歐冶云商等著名鋼鐵電商。

由于市場競爭激烈,為了搶占更多的市場份額,找鋼集團只能通過降低傭金率來吸引客戶。數據顯示,2017年找鋼集團每噸鋼材抽取傭金12.3元,但到2022年找鋼集團每噸鋼材抽取傭金下降至4.4元,2023年一季度小幅反彈至5.2元。

在價格戰的吸引下,公司注冊用戶也在上升。數據顯示,2020年底找鋼網注冊買家為13.92萬家,到2023年3月31日,找鋼網注冊買家上升至16.72萬家。同期,找鋼網賣家則由8000家增長至1.11萬家。

在買、賣商家均增長的背景下,找鋼網線上交易量和交易金額也快速上升。根據找鋼集團招股書披露的數據,2022年找鋼網線上鋼鐵交易總噸數為3530萬噸,占國內三方線上鋼鐵交易量的38%。公司GMV也從2020年的1226億元增長至2022年的1621億元。

由于傭金費率的不斷降低,雖然公司線上平臺交易數量以及交易金額在持續擴大,但公司卻一直處于虧損當中。

數據顯示,2020年至2022年公司分別虧損4.28億元、2.85億元、3.04億元。扣除其它因素,公司經調整后依然分別虧損2.55億元、1.10億元、2.31億元。

圖 / 找鋼集團招股書

除持續虧損外,找鋼集團還面臨估值過高的風險。以鋼鐵電商上海鋼聯為例,2022年上海鋼聯電商平臺鋼鐵交易結算量為5300萬噸,2022年上海鋼聯營收為765.67億元,公司歸母凈利潤為2.03億元。

雖然上海鋼聯與找鋼集團業務不完全相同,但同樣為鋼鐵電商龍頭企業。截至目前,已經盈利的上海鋼聯市值僅為100億元左右。而營收規模較小,且持續虧損的找鋼集團估值已達100億港元(截止發稿,人民幣兌港元匯率為1.076)。

從這點來看,找鋼集團估值無疑較高,考慮到港股流動性較差,成功上市以后,找鋼集團能否維持住100億港元以上的估值,存在很大疑問。

從行業來看,由于中國整體鋼鐵市場極為龐大,線上鋼鐵交易仍有較大增長空間。

不過鋼鐵本身屬于低毛利率行業,加上鋼鐵電商領域競爭十分激烈,持續維持低價競爭,是鋼鐵電商維持市占率的重要手段之一,這也意味著以找鋼集團為代表的鋼鐵電商扭虧為盈依舊艱難。