文|零售公園 顧森柒

2010年,小米、美團、愛奇藝等諸多超級獨角獸先后誕生,站在互聯網第二次躍遷的浪口,沒有誰不想賭一把。

已經創業兩次并且都算得上成功的王濱,也是其中一員。

王濱第一次創業是創辦網興科技,三年后網興科技以1.25美元被賣給新浪,幫王濱賺到第一桶金;第二次創業是投資淘米網,后來該公司在紐交所上市。

有前兩次的經驗打底,王濱敏銳地嗅到了互聯網售貨機的商機,“互聯網+售貨機”充滿誘惑的想象空間。2011年,王濱創辦了友寶在線。

彼時,憑借新零售的新興定位,友寶在線很快就成為資本的寵兒,更是在2019年完成了由螞蟻集團領投的16億元戰略融資。IPO之前,螞蟻集團持股比例達16.68%。

可惜友寶在線上市之路卻一波三折,先后三次向港交所遞交招股書,才叩開了資本市場的大門。

作為國內最大的無人零售經營商,友寶在線終于上岸了,背后的無人零售這片汪洋大海到底成色如何還很難說,畢竟,風口總有一天會散去。

一、坎坷上市路

說友寶在線和王濱熬到上市并不過分。

友寶在線分別在2022年5月27日、2022年12月16日、2023年8月21日向港交所遞交過招股書,一波三折后,終于在今年9月28日通過聆訊,11月3日如愿以償,正式登陸港交所。

上市當天,友寶在線開盤價12.50港元/股,較發行價10.35港元/股上漲20.77%,開盤之后股價漲勢不錯,漲幅最高達40.87%,最高漲至14.98港元/股。

實際上,友寶在線一度備受資本青睞。

友寶在線成立于2012年3月,但早在2011年就獲得了數百萬元的天使輪融資和數千萬美元的A輪融資。

此后,不乏北極光創投、銀泰集團、中金資本、建銀國際等知名投資機構投資,先后完成天使輪、A輪、B輪、股權融資、Pre-IPO、定向增發、戰略融資等多輪融資,融資金額非常可觀。

值得一提的是,友寶在線兩次獲得螞蟻集團的戰略投資,分別于2018年、2019年獲得12億元、16億元融資,第二次還有春華資本跟投。

沖刺港交所之前,友寶在線曾經在新三板掛過牌,只是時間不長。

2016年2月24日,友寶在線在新三板掛牌,下半年還被入選為創新層企業,短短三年后,于2019年3月12日摘牌。

王濱過往的部分言論或許能夠稍加解釋這段被折疊的短暫歷史。對于上新三板,可以概括為兩個字:尷尬。

“我們上新三板,都不知道怎么定義,定零售行業的話,肯定估值不會高;定互聯網行業,人家又說你不像。”

無人零售就像那只被拋棄的蝙蝠,既不被零售業認可,又不被互聯網行業看好。

友寶在線考慮過去創業板上市,基于折戟的現實因素,同時也為了謀求更大的發展,還是將目標鎖定在了港交所。

為什么昔日資本的寵兒,想跨過資本市場的門檻并不容易?

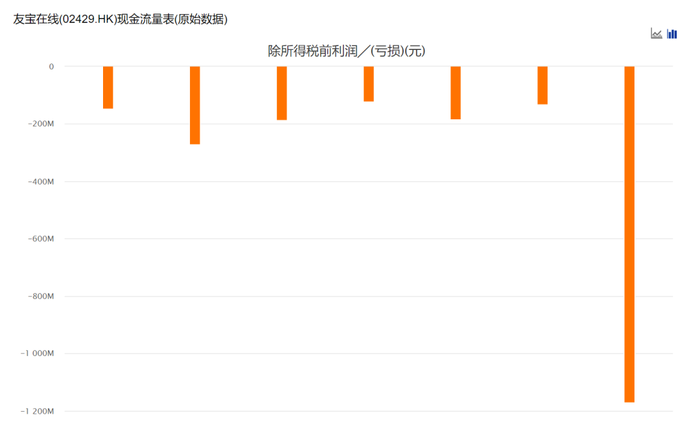

翻看招股書,2020年、2021年、2022年,友寶在線分別凈虧損11.84億元、1.88億元和2.83億元,三年累計凈虧損超過16億元。

“疫情”,友寶在線反復在招股書里提及,頻次高達105次,看上去友寶在線是覺得疫情導致了業績嚴重下滑。

不可否認,被困在家里的用戶足不出戶確實阻礙了業績增長,受限于環境因素,友寶在線被波及到在所難免。

但是2023年上半年,友寶在線的虧損仍在繼續,再度虧損1.47億元。

如果排除所有變量只看疫情因素,按照勻速虧損計算,2023年全年友寶在線將虧損2.94億元,超過了去年同期。

友寶在線自己應該也很清楚,熬到上市只是完成了第一步,如果后續不能止虧,需要靠輸血才能存活,想要在港交所久待并不現實。

二、上市了,然后呢?

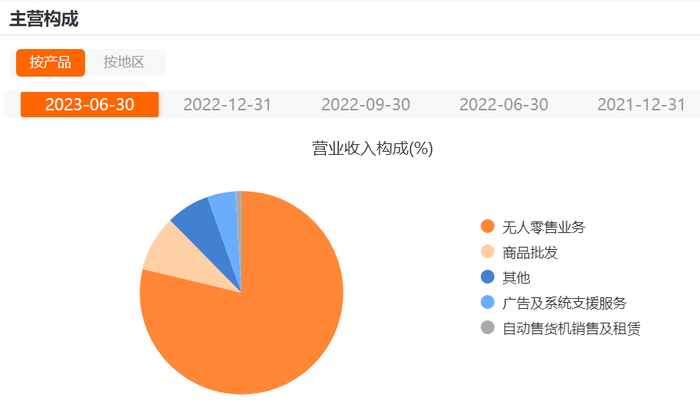

作為智能零售終端服務商,友寶在線的主要收入來源是無人零售業務。業務結構過于單一,自我造血能力羸弱,是友寶在線的主要問題。

招股書顯示,2019年至2021年,友寶在線給出的業務口徑為“智慧零售業務”,為了更好區分各業務構成,統一口徑為無人零售業務,與2022年至今相同。

2019年—2023年上半年,友寶在線無人零售業務占比分別是56.46%、70.28%、71.56%、78.38%和78.77%。不難看出,無人零售業務保持增長趨勢,且占比逐年增加。

有明確的的挑大梁業務,從商業模式上來講并沒有太多過失。

根據弗若斯特沙利文數據,以2022年的商品銷售總額來計算,友寶在線占中國大陸自動售貨機運營商行業7.4%的市場份額;以交易商品總額以及網絡規模計算,友寶在線在中國大陸無人零售行業均排名第一。

點位是友寶在線的發展核心,守住點位等同于守住了江湖地位。

截至2023年6月30日,在中國大陸157個城市及28個省級行政區,友寶在線擁有超61,888個自動售貨機友寶點位,其中有87.3%的點位集中于一線、新一線和二線城市。

“友寶在線是中國最大的無人零售經營商,公司擁有全國規模最大的自動售貨機網絡。”這番自我介紹并沒有夸張的成分,友寶在線確實是無人零售的龍頭老大哥。

簡單追溯下友寶在線的歷史,就會發現其成立第五年就開始盈利了,直到新三板退市前一直都處于盈利狀態。

正常來講,無論是看行業占比,還是看交易總額,友寶在線都具備了明顯的規模優勢,在采購環節擁有較強的議價能力,可以有效縮減開支。

可是,無人零售是重資產項目,友寶在線的商業模式也只能走重資產模式。

零售業務是典型的高毛利、低凈利,需要以規模換利潤,套上互聯網的馬甲,無人零售同樣遵循。

規模越大,受成本拖累可能反而越嚴重。友寶在線全覆蓋了機器購置、場地租金、機器維修和運營等環節,成本高企。

根據招股書,近三年,友寶在線的銷售及分銷成本分別為10.83億元、10.77億元和11.56億元,今年上半年支出已高達5.45億元,成本高企。

再來看友寶在線的掙錢能力如何。毛利率是衡量企業盈利能力的重要指標,凈利潤率是脫水指標。

2019年—2022年,友寶在線的毛利率分別為48.7%、29.4%、41.1%和42.7%,并不算低;但是與之對應的經調整凈利潤率只有1.5%、-51.2%、-6.4%和-10.4%,比較低。

而對比歷年數據,友寶在線歷史單年最高凈利潤率是2017年的5.53%。

也就是說,如果按照年營收20億元來算,友寶在線真正到手的只有3000萬元,盈利水平較差。

極低的利潤留存讓友寶在線不得不多次積極謀求上市,極度依賴外部輸血。所以,哪怕營收規模有所增長,也無法解決友寶在線虧損局面。

業務單一并不是友寶在線虧損的原罪,過于單一才是,就像為了分散風險,雞蛋需要放在多個籃子里一樣,友寶在線近乎把寶全部押在無人零售業務上了。

友寶在線不是沒有考慮過發展第二增長曲線:收購友唱M-bar,進軍迷你KTV市場,是友寶在線想下的另一盤棋。

截至2022年9月30日,友寶在線在直營模式下共有1998個迷你KTV,在加盟模式下共有約1640個迷你KTV,遍布中國大陸289個城市。

迷你KTV講究長尾效應,是傳統KTV需求滿足的碎片化延伸,不以一時的硬件盈利或投放數量取勝。

更何況,2019年—2021年,該業務板塊的毛利率分別為66.9%、-490.2%、19.3%,盈利能力極不穩定。

隨著多元化自動售貨機退潮,迷你KTV業務給友寶在線還造成了商譽減值。

三、無人零售,仍困于小眾

無人零售浪潮已退,是真風口還是偽需求,或許友寶在線已經用自身經歷給出了答案。

“新零售”的故事,是馬云率先提出來的,后面還有張近東的“智慧零售”,劉強東的“第四次零售革命”。

在王斌看來,無人零售剛好符合傳統線下零售的“新零售”故事:自動售貨機連上互聯網,通過觸摸屏展示商品信息,收集到的銷售數據用來做廣告和電商,從而形成商業閉環。

無人零售的故事,憑借天時地利人和,起初充滿了科技感。

天時,是指恰逢新零售興起。地利是指支付場景初步搭建,人和是指用戶線上支付習慣逐漸養成。

友寶在線成立第二年,線上支付更加成熟,2012年,支付寶推出首個二維碼支付,微信支付、京東支付、百度錢包、蘇寧金融等第三方支付平臺涌現,一場移動支付大戰即將開啟。

無人零售巧妙借勢,設想一個畫面:用APP掃碼進入商店,該商店完全無人值守,東轉西轉,挑選好了自己滿意的商品,打開支付平臺,甚至直接刷臉就能結賬,然后轉身瀟灑離開。

想象很美好,很可惜,馬云自己的無人超市都以失敗告終,兩年內損失40億元。

無人零售能被資本催熟,也要承受隨時被資本拋棄的代價。拋開花里胡哨的代稱,究其本質,都是線上+線下+物流。

前文提及,無人零售屬于重資產運營模式,前期沒有資金優勢,很難砸出什么水花,只有長時間“燒錢”投入,才能滿足機械擴張,進而實現規模效益。

無人零售有著無法忽視的“隱形成本”,據測算,友寶在線一臺機器月均虧損75元。

以京東為例,凡是涉及物流的,難掙錢的原因莫過于供應鏈建設困難,搭建供應鏈非一日之功,京東投入巨大的人力財力物力,堅守13年才實現了盈利。

而友寶在線之所以能在新三板掛牌時期實現盈利,是因為把難掙錢的任務簡介轉移給了加盟商,優化了成本結構。

2015年,友寶在線除了自營,開放加盟模式,加盟商依靠經營商品銷售業務、獲得廣告利潤分成賺錢,友寶在線得以大規模鋪開市場。

可當商品銷售不再賺錢時,友寶在線留不住加盟商,2020年開始,友寶在線的加盟商流失就較為嚴重。

這其中,不排除友寶在線自身商業模式的問題,但身處無人零售大賽道,友寶在線躲不開行業性問題。

無人零售第一品牌,友寶在線的處境尚且如此,很難不懷疑無人零售的天花板是比較低的。

首先,無人零售的市場規模較小。

對比其他同樣搭上互聯網的行業,動輒高達萬億的市場規模,到2026年,國內無人零售也才達818億元。

其次,無人零售復購率較低。

由于設備維護和管理的成本較高,加之技術應用不夠成熟,往往會出現用戶掃碼開不了門、商品掃不上碼、重復掃碼、找人工客服麻煩、服務鏈路長等現象。

如果貨柜內的商品再出現質量問題,用戶體驗感直線下降,很難形成二次復購,如果第一次僅僅是因為興趣或者必需品嘗試一番,后續再想獲取此類客戶,實屬不易。

再有,無人零售仍是小眾需求。

作為對有人門店、傳統零售場景,甚至是線上零售業務的有效補充,無人零售有其存在的必要。

至于能否成長為龐大的鯨在大海里自由自在地遨游,還需要市場檢驗。

作為單獨的領域,無人零售面對的是消費、快遞等行業的激烈競爭,比如,農夫山泉、元氣森林等有自己的飲品冷凍柜、熱飲貨柜。

自誕生之日起,無人零售的爭議一直存在,資本裹挾風口席卷而來,最終仍然落入“平庸”的俗套結尾。

友寶在線成功沖刺港交所,成為“無人零售第一股”,背后心酸苦楚只有自己知道,往好的方面來看,無人零售還有未來,與技術和消費者再磨合磨合,還有可能看見真正的破曉。