界面新聞記者 | 楊詩涵

界面新聞編輯 | 趙柏源

近日,乘聯會發布2023年10月份全國乘用車市場分析。新能源車的增長驅動10月車市零售環比走強,同比增長10.2%。

報告預測11月汽車市場同比將迅速增長20%以上,主要原因包括近期零售走勢超預期、汽車品牌年底為實現年度目標沖量、去年同期基數較低等。

當前,車市價格戰勢頭不減。距離今年收官已經不足2月,不少品牌在近期宣布降價優惠以確保實現年度KPI。比亞迪、極氪、零跑等六家品牌相繼推出促銷策略以吸引消費者,車型中不乏熱門產品。

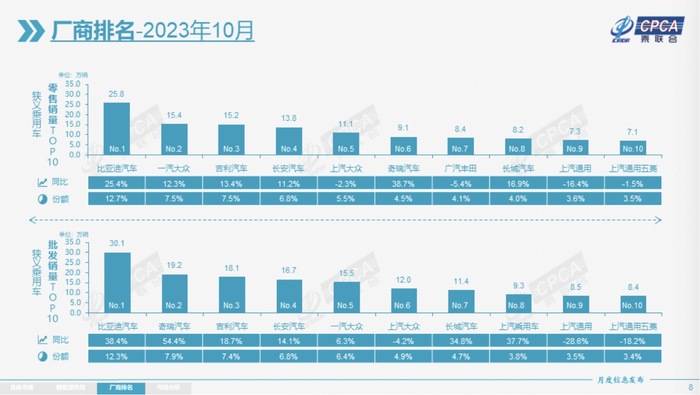

自主與合資品牌強弱翻轉態勢在10月進一步加劇,前者當月生產同比增長26%,帶動大盤實現同比環比雙增長,后者則同比下降13%。

二者間的變化在零售銷量排行前十品牌的市占率變化中也有所體現,合資品牌市占率環比普遍微降、自主品牌則有所上升。

相較上月,除長城汽車排名上漲兩位至第八、一汽豐田掉出榜單外,乘用車零售銷量排行前十的品牌順位并未出現大的變動,且基于上年同期表現普遍有所增長。

值得注意的是,留在榜單內的合資品牌中,除廣汽豐田維持不變外市占率均環比微降,一汽大眾下降最多接近1個百分點。長安、吉利等四個自主品牌均有所微增,比亞迪維持發展勢頭,市占率仍位居榜首。

自主與合資品牌地位的調轉還體現在生產方面。當月,自主品牌生產同比增長26%,帶動大盤實現同比環比雙增長,合資品牌生產同比下降13%。

一汽豐田在10、11月份已大幅下調生產的前提下,宣布持續減產至明年2月緩解經銷商壓力。北京某經銷商門店的工作人員近期告訴界面新聞,此前一汽豐田工廠開足馬力生產,但實際市場需求不如預期。

合資品牌的弱勢在更早時候已經顯現。將時間線拉長,整個三季度自主品牌的市場滲透力度進一步加大,同比增長21%。對日系車的市場搶占尤為明顯。日系品牌當季銷量同比減少18%,市占率已不足兩成。

雙方差距的擴大主要因為新能源車型。主流自主品牌新能源車零售份額超過七成,10月新能源車滲透率60.4%。作為對比,合資品牌新能源車滲透率僅有6.5%。

自主品牌中,造車新勢力國內月度零售份額增速最快,多家汽車公司在十月份的交付量破歷史記錄,理想汽車首破4萬、小鵬汽車首破2萬。

面對來自自主品牌的強勢夾擊,合資品牌正奮力尋找業務突破點。南北大眾表現相對較好,合計占據主流合資純電動48%強份額。為追趕趨勢,大眾汽車在近期再度重整人員,并確立了強調設計的新能源戰略。

除國內市場,中國新能源品牌越來越多地走出國門。海關總署數據顯示,上半年中國已取代日本成為第一大汽車出口國。增長趨勢仍在延續,10月新能源乘用車出口11.2萬輛,環比增長22.9%,其中純電動占比超九成。

在廠商出口量上,排名第二的比亞迪沒能在10月實現對特斯拉中國的反超。報告顯示,特斯拉中國和比亞迪汽車廠商出口量差異由2000輛增至超過萬輛,10月特斯拉中國廠商出口環比勁增42.28%。