界面新聞記者 | 龐宇

在距離2023年會計年度結束僅剩40余天之際,*ST天沃(002564.SZ)擬剝離虧損資產一事有了最新進展。

11月21日,*ST天沃發布《重大資產出售暨關聯交易報告書 (草案)》,公司擬以1元的價格出售所持中機國能電力工程有限公司(以下簡稱:中機電力)80%股權,接盤方為公司控股股東上海電氣控股集團有限公司(以下簡稱:電氣控股)全資子公司。

*ST天沃表示,通過本次交易,上市公司將剝離過往年度虧損嚴重的能源工程服務主體中機電力。本次交易完成后,上市公司能源工程服務相關收入將大幅下降。

*ST天沃在2016年買下了中機電力80%股權,也由此埋下一顆“大雷”。中機電力在2017年至2021年連續5年財務造假將上市公司“拖向深淵”。如今,對于游離在退市風險線上的*ST天沃來說,能否在2023年會計年度結束前順利剝離中機電力,是公司“起死回生”的關鍵一步。

擬1元剝離不良資產

據了解,*ST天沃目前有三大業務板塊,分別是以張化機為主體的高端裝備制造業務、以無錫紅旗船廠為主體的國防建設業務,還有以中機電力為主體的能源工程服務業務。

其中,中機電力主要從事電力工程EPC業務和工程設計及相關服務。

受采購施工成本、項目拖期、應收款項回款周期、財務成本高企等因素的影響,近年來中機電力持續大額虧損,致使*ST天沃近年來凈利潤持續為負,對上市公司的整體經營發展帶來了較大的拖累。

作為*ST天沃控股子公司,中機電力業績近年來每況愈下,2021年、2022年及2023年1-6月營業收入分別為52.07億元、10.06億元以及3.23億元;歸母凈利潤分別為-8.16億元、-21.22億元以及-8.08億元。

此外,中機電力開展的能源工程承包業務,所需資金量大、回款周期較長,尤其歷史上部分墊資規模較大的EPC業務對*ST天沃造成了較大的財務負擔,有息負債規模居高不下。截至2023年6月末,中機電力資產總計140.76億元,歸屬于母公司所有者權益為-33.34億元。

由此可以看到,中機電力對于*ST天沃來說早已是“燙手的山芋”。

根據11月21日公告披露的《資產評估報告》,本次交易選用資產基礎法評估結果為最終評估結論,截至2023年6月30日評估基準日,中機電力100%股權價值評估值為-32.80億元,較其歸母凈資產增值為5457.82萬元,增值率1.64%。

根據上述評估結果,中機電力80%股權評估值為-26.24億元。經友好協商,交易雙方確定標的資產的交易對價為1元。

資料顯示,*ST天沃控股股東電氣控股是中國最大的裝備制造業集團之一,是集工程設計、產品開發、設備制造、工程成套和技術服務為一體的大型裝備集團,本次交易對方上海恒電成立于2019年11月份,由電氣控股100%控股,截至目前未實際開展經營業務。

不過,值得一提的是,*ST天沃能否在2023年會計年度結束前完成此次交易仍存不確定性。

*ST天沃早于2023年6月28日簽署了《關于出售中機國能電力工程有限公司80%股權之意向協議》。

不過,本次交易前,標的資產因*ST天沃向電氣控股提供反擔保而被設立股權質押。此外,因*ST天沃為標的公司墊付成本費用的原因,*ST天沃存在對中機電力及其下屬子公司的其他應收款項。

“如標的資產股權質押未能及時解除,或標的公司未能及時向上市公司歸還上述資金,或相關方未能及時履行承諾完成上述事項,則本次交易的交割進度可能受到不利影響。”

能否“起死回生”?

*ST天沃何時埋下了中機電力這顆“大雷”?

根據界面新聞此前報道,2016年,中機電力以自有和自籌的真金白銀28.96億元,買下中機電力80%股權。

彼時,中機電力原股東們承諾中機電力在2016年8-12月、2017年、2018年、2019年的扣非凈利潤分別不低于1.55億元、3.76億元、4.15億元、4.56億元,考核期內實現的凈利潤之和不低于14.02億元。

表面上看,2016年至2019年中機電力擦邊完成業績承諾,合計完成14.19億元,但實際其在2017年就已經開始業績造假。

根據2023年10月25日中國證監會出具的《行政處罰及市場禁入事先告知書》,中機電力在37個新能源電力工程承包項目的收入確認上存在不實,涉嫌通過制作虛假的產值確認單虛構或調整項目完工進度,調節項目收入和利潤,導致2017年至2021年披露的定期報告存在虛假記載。

此外,據證監會調查,*ST天沃還存在大量關聯方占用資金、大關聯交易未披露、募集資金使用未案規定披露、重要股東持股變動未披露等違規情形。

剝離掉中機電力這個“大麻煩”后,*ST天沃能否“起死回生”?

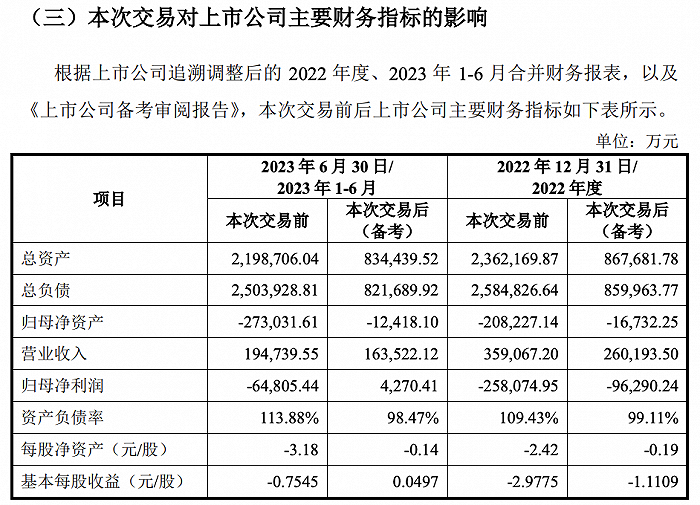

財務數據顯示,2021年、2022年以及2023年1月份至6月份,*ST天沃實現營業收入76.75億元、35.91億元以及28.89億元;歸母凈利潤分別為-13.51億元、-25.81億元以及-5.01億元。

截2023年三季度末,*ST天沃總資產為222.36億元,歸屬于母公司股東的所有者權益為-26.39億元,處于資不抵債的狀態。

公告顯示,2022年,中機電力營業收入占*ST天沃營收的28%。本次交易完成后,*ST天沃2022年度以及2023年上半年備考營業收入下滑,2022年歸母凈利潤虧損金額縮減,2023年上半年則扭虧為盈。不過,截至2023年6月30日的歸母凈資產仍為負數,為-1.24億元。

需要注意的是,因2022年度經審計凈資產為負值,*ST天沃股票自2023年6月30日起被實施退市風險警示。這意味著,若*ST天沃2023年12月31日經審計的歸母凈資產仍為負數,則公司股票將于2023年度經審計的財務報表披露后被終止上市。

由于過往“窟窿”較大,盡管順利剝離中機電力,*ST天沃也仍面臨持續虧損的風險。

*ST天沃表示,“本次交易完成后,上市公司仍然保持較高的有息負債余額,導致公司財務 、費用維持高位;同時上市公司仍然保持較高的應收往來余額以及合同資產金額,導致公司面臨較高的信用減值損失風險。”

此外,較大規模的有息負債令*ST天沃償債風險“高懸”。截至2023年6月末,公司短期借款余額44.60億元,一年內到期的非流動負債8.43億元,長期借款余額3.15億元,備考合并口徑資產負債率為98.47%。

對此,*ST天沃稱,“近年來在股東方的支持下,公司與銀行等金融機構保持著密切的合作關系, 同時公司也通過加大應收款項催收力度實現部分資金回籠,但總體來看,本次交易完成后較大的有息負債規模,導致公司仍然面臨一定程度的償債風險。”