文|偲睿洞察 Renee

編輯|孫越

躲避華為,正成為新勢力們的共同認知。

理想在華為打出遙遙領先口號之后,探討出的應對措施是——回避。

在近期的AEB事件中,小鵬與華為從針鋒相對到握手言和。11月1日,小鵬直言——友商講了AEB,我認為99%是假的,它就是造假。而經歷了8天一系列的探討、驗證之后,小鵬的一封信讓此次爭議畫上句號。在信中小鵬表示,感謝老余的建議和大度,有時候誤會后更容易成為好朋友。

在汽車界里,大放厥詞、口出狂言、針鋒相對的案例多的是,這次火力如此兇猛,是智駕成為汽車下半場的關鍵,已有飛入尋常百姓家之勢:

華為銷售表示,沒想到智駕提及率會這么快,以前是10個客戶里面難有一個,現在能主動提及感興趣已經有5-6個了,反過來看就是定智駕版的車型也是最多的。用客戶的話說就是,我買華為的車,不選智駕我買他干嘛。

小鵬銷售表示,智駕的門店選裝率在50%以上,也不用主動推薦,大部分客戶會主動詢問。客戶在接受了新能源車的同時,也默認了新能源車必須要有智能駕駛,哪怕我不用,但是我得有。

此時此刻,誰能夠定義智駕,誰便能奪得更多的蛋糕,而華為無疑在智駕競賽的開端,取得了階段性的勝利。

于是,與華為做伙伴,成為現階段傳統車企們的選擇,例如大家已知的賽力斯、江淮、奇瑞。而長安選擇更進一步,除了讓華為HI模式賦能阿維塔之外,還開始合伙開公司:

11月26日,長安汽車公告稱,經其與華為共同協商,華為擬設立一家從事汽車智能系統及部件解決方案研發、設計、生產、銷售和服務的公司,長安汽車擬投資該公司并開展戰略合作。

而在幾個月前,由于上半年問界銷量一直在低谷,華為造車模式還飽受爭議。

短短的幾個月,汽車行業好像變了天,問界輕舟已過萬重山,伴隨著智界S7、阿維塔12的相繼發布,華為又站在了輿論場的C位。

PART-01 質疑問界

截止2023年9月,業界、消費者對于華為汽車智選模式以及問界品牌的質疑聲從未停歇。

(華為汽車業務合作模式一覽 圖源:太平洋研究院)

在華為汽車業務的三大模式中,智選模式成為唯一一個靶子。

無人質疑零部件供應商模式,因為華為在車載通信模塊遙遙領先,經驗豐富。有著10年工齡,還有著為奔馳、寶馬打工的工作經歷:2013年推出車載通信模塊ME909T,2015年得到奧迪、奔馳等車企的通信模塊訂單。

也鮮有人反駁與傳統車企合作打造華為HI模式,業內的反應是有華為的軟硬件方案加持,傳統車企會變得更智能。華為全套智能汽車解決方案,履歷同樣也十分豐富:

在車聯網領域,和標致雪鐵龍、北汽新能源、長安汽車等車企保持長期合作;

在5G駕駛領域,在2017年聯合德國宇航中心完成5G自動駕駛測試,在2020年聯合18家車企共建“5G汽車生態圈”;

在云計算領域,和北汽聯合建立1873戴維森創新實驗室進行云計算等相關領域的研究。

······

積年累月,現如今的華為逐漸建立起智能汽車“王國”——一套全棧式智能網聯汽車解決方案,涵蓋智能座艙、智能駕駛、智能電動、智能網聯、云服務。

而對于華為智選模式,業內可謂是“口誅筆伐”:華為真的有資格定義并設計一個產品嗎?

智選模式簡單來說,賽力斯負責塑造肉體,華為為此注入靈魂。該模式下,傳統車企們紛紛感受到話語權的喪失,有人壓根不合作,有人合作沒多久就跑路。

2023年3月,廣汽集團董事會通過了《關于廣汽埃安AH8項目變更的議案》,宣布將廣汽埃安AH8項目由華為聯合開發變更為自主開發,調整后華為將以重要供應商身份參與廣汽自主品牌車型的開發及合作。廣汽顯然是將賽力斯的教訓看在了眼里,有意收回主導權,挺起腰板。

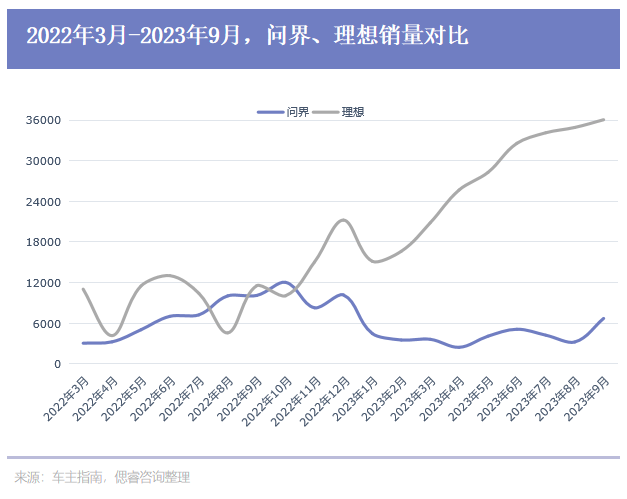

在種種爭議下誕生并成長的問界,自發布以來,高光時刻略少,低谷期更多。

在去年的8-10月,問界憑借著包圍式定價、針對性打法,疊加智能座艙的概念,與華為的品牌效應,開了個好頭。

首先在定價上,華為問界M5(25.98萬元-33.18萬元)、M7(31.98萬元-37.98萬元)的價位將當時的理想團團圍住(理想定價34.98萬元);

其次,瞄準理想的薄弱點,針對性提供了更優的方案——無論是發動機還是發電機,問界核心配置都壓過理想一頭;

除此之外,華為公司鋪得更廣的營銷渠道、較強的品牌影響力以及實現車機互聯的智能座艙也給理想增添不少壓力。

以上種種,讓問界吃下了不少理想換代期丟失的市場——在2022年8、10月份,華為問界銷量遠超理想。

但由于理想走出換代陣痛期,問界的智能化又沒有形成代際差異,同時又有著定位模糊、賽力斯未做好售后服務等問題,這場逆襲成功了,但時間不長。

華為問界今年至8月份的銷量,也讓以上對智選模式的質疑愈演愈烈。可以看到,今年上半年,問界銷量不過6000,一直在低谷中徘徊。

在銷量達到最低谷時,華為也試圖及時止損,減少自己品牌力的損耗:今年4月,華為創始人任正非提出,禁止在整車宣傳和外觀上使用華為/HUAWEI字樣,不能使用“華為問界”和“HUAWEI AITO”。

正如以上所說的,買問界就是買智能化。當華為的智能化并沒有顯現出獨特優勢的時候,銷量下滑是必然。

于是,在2023年8月29日之前,我們甚至會質疑,為何江淮、北汽藍谷看到了問界的銷量,知曉了華為的強硬,還要向華為靠攏。

PART-02 理解問界

而在2023年8月29日之后,我們不得不理解賽力斯們。

華為在5G、先進制程上的遙遙領先,搶占了消費者心智,城市NOA的暫時領先,也讓華為智駕甚至是華為智選,成為當下市場的香餑餑。

最直接的信號是,問界整體銷量,逐步爬升,并且上漲已成定勢:問界新M7、M9大定喜報不斷。

與銷量同步增長的,是車企與華為越來越多的落地車型,與拋來的橄欖枝。

11月9日,華為與奇瑞的智界S7正式落地,售價區間為25.8萬元-35.8萬元。緊接著第二天,華為與長安的阿維塔12正式發布,售價區間為30.08萬-40.08萬元。北汽藍谷有關負責人透露,其與華為合作的智選車新車型將于2024年推出,該款車型基于奔馳平臺改款打造,定位為40萬左右的行政級轎車。

為何越來越多的車企寧愿冒著喪失話語權的風險,也要與華為捆綁?

這是因為,市場需求已經爆發,先和華為學起來,是上上之策。

一是先占領用戶心智。誰提的早,做的早,當市場需求爆發的時候更容易獲得消費者青睞。

某主機廠人員認為,智能駕駛不只是一個簡單的功能增量,當用戶對它產生依賴,并且直接影響購買決策時,整個行業的游戲規則變了,比如用戶習慣了智能駕駛功能之后,傳統車企強調的操控,底盤,駕駛樂趣的賣點已經不在消費者的考慮范圍之內。往大了說,它會倒逼一些企業進行品牌重塑。

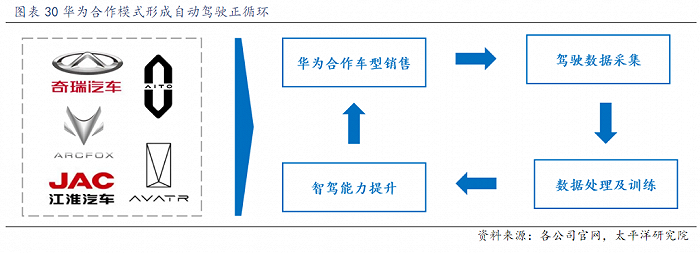

二是智駕需要行駛數據,上線越早,優勢越大。

華為通過HI模式以及智選模式與車企進行深度合作,提供智能汽車整體解決方案。在此模式下,依托多個車企旗下眾多車型,數據采集方面將具備優勢。

而當合作賦能的車企及車型逐步增多后,該模式下產生的數據量級將大幅躍升,結合華為數據處理、模型訓練等數據閉環環節具備的優勢,華為自動駕駛能力將隨時間推移大幅提升。而在車型自動駕駛能力與行業公司形成差距后,將在消費者端反哺至車型銷量,形成正向循環。

(華為自動駕駛正循環 圖源:太平洋研究院)

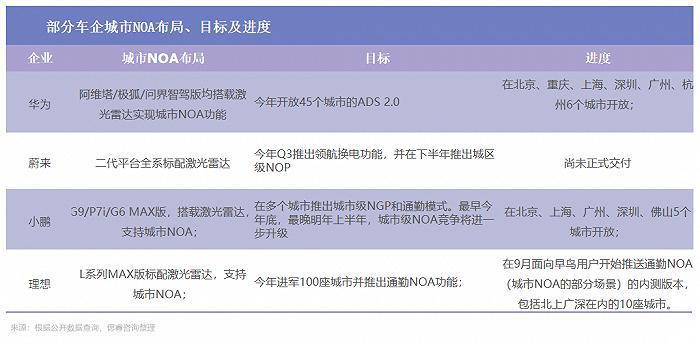

情況緊急,但智駕并非易事,并非有人、砸錢就能一蹴而就。龐然大物們由于起步較晚,速度落后于新勢力們:

(中國高速及城區輔助駕駛落地情況 圖源:太平洋研究院)

吉利智駕三條路線仍在探索之中:極氪NZP用Mobileye的成熟方案,正在高速、高架場景測試,路特斯來自合資子公司自研,吉利博越L用的是完全自研系統,現階段只支持高速NOA。上汽智己城市NOA也正在測試之中:

(NOA規劃 圖源:上汽智己)

目前進度較快的長城,進度晚了半年:將在今年三季度實現城市NOA功能,并于明年上半年在100個城市落地。而廣汽埃安則忙著直接邁進L4:根據規劃,廣汽埃安將在2025年實現L4級自動駕駛。

有著雄厚資本、相關技術積累的大廠在城市NOA上尚且落后,資質略為平庸的廠商若想要翻盤,便亟需乘著華為這趟快車,趕上智駕的早潮。

奇瑞、江淮們,正理解賽力斯,想要打造問界,在智駕上占得先機,為自己謀求一個美好未來。

PART-03 加入華為

毫無疑問,華為獲得了階段性的成功。

先是老品牌煥發新生,問界今年銷量無憂:11月9日,華為終端BG CEO余承東宣布,問界新M7系列上市50天,累計大定達8.6萬;未正式上市的問界M9預訂量已經超過2.5萬。

再是新品牌的開局,較為順利:智界S7發售兩天后,累計訂單量超過1萬臺;阿維塔12上市三天累計大定11128臺,并且訂單均價超35萬。

這樣的成功有多方面的因素。最為基礎的便是在技術上下了血本、向多個車企“學藝”。

華為車BU在人員規模和研發投入上都遠超其他競爭對手:累計投入高達30億美元,根據公司規劃2023年起,每年保持100億人民幣以上的研發投入。

從13年起,華為便從老本行通信做起,為多個車企打工并共同設立實驗室,逐漸形成一整套全棧式智能網聯汽車解決方案,涵蓋智能座艙、智能駕駛、智能電動、智能網聯、云服務。

在此基礎上,華為憑借著這波品牌勢能,把智駕、城市NOA等新鮮概念打入了消費者的認知中,并且相較之下,華為的進度最快。

那么,這樣的成功能持續多久?

一是看今年年底,城市NOA(清晰道路)落地全國是否能如期完成,并且還是首個完成100%城市NOA落地的車企。正如上文所說,智駕需要大量的行駛數據,所以我們需要關注的是,問界、智界品牌,甚至是北汽藍谷、江淮合作車型銷量與同樣積極拓展城市NOA新勢力們的銷量差距。

二是要看,問界曾經并且正出現的問題,華為是否能夠避免。

在華為與賽力斯先前的合作中,售后是一大短板。

在宣傳、售前端,從余承東到一線銷售人員,都在極力為問界貼上華為“親兒子”標簽,但在售后服務,用戶中心卻是賽力斯負責。而賽力斯的售后體系以前主要為中低端車型服務,現在轉而為高端車提供服務,難免力不從心。

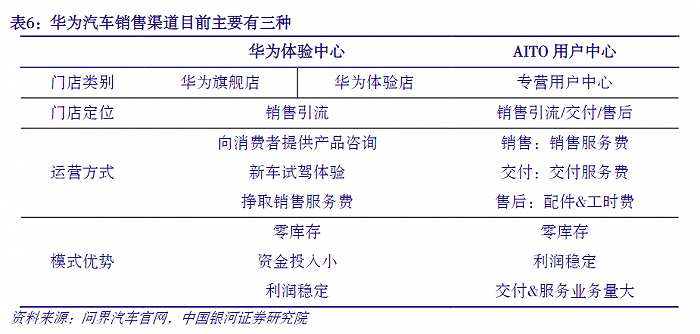

(華為汽車三種銷售渠道 圖源:中國銀河證券研究院)

同時,華為提供的體驗中心(手機店)與賽力斯提供的用戶中心(4S店)基于各自利益,很難其樂融融。

最經典的情況就是——賣車的不管交車和修車,收錢的不管售后。門店銷售說的天花亂墜,交付/售后完全感受不到服務質量,賣車成了一錘子買賣。

雖世間生意大抵如此,但汽車行業更甚。作為一個剛剛起步的品牌,想要持久發展,售前售后的矛盾很大程度影響著品牌力。

對于這一問題,華為與賽力斯在7月份共同成立了"AITO問界銷服聯合工作組",全面負責問界品牌的營銷、銷售、交付、服務、渠道等業務。但目前來看,售前的諸多問題也沒能解決。黑貓投訴平臺顯示,總共有618條投訴,近期投訴尤其多,多半是因為不退定金、交付延遲。

三是要看,當華為膝下多子之時,都拿著“含華量”宣傳的各品牌是否能和諧共處。

在華為汽車銷售渠道端,現階段可以分為三種:完全由華為自營的旗艦店、經銷商主導的智能生活館或授權體驗店,以及賽力斯主導的AITO授權用戶中心。目前開疆擴土也挺快,根據問界官方數據顯示,截止2023年8月末,問界用戶中心有206家,體驗中心(商超店)有903家。

但現如今,問界、智界、阿維塔都要爭奪華為的銷售渠道,但華為門店不到1000多家,大多門店只能放一輛車,各家為曝光需要,難免產生爭執。

據目前的消息,問界智界S7只授權給華為旗下規模大的直營門店,及個別極具實力與服務執行力的經銷商、問界都在上海南翔印象城之中,問界M5、M7在華為店中銷售,而阿維塔11則是在樓下臨時展廳銷售。

阿維塔科技高級執行副總裁陳卓透露,今年上半年預計會進入大概 20 家華為門店,主要集中于一二線城市。截至目前,阿維塔全國渠道有 200 多家,且絕大部分為自建網絡。

華為也意識到以上問題,正在開店、招人,用重資本的模式將智選模式做大做強。多個爆料表示,華為智選車業務正在建設有別于當前手機賣場的汽車銷售門店,專門用于銷售華為智選車生態聯盟車型,包括目前已經在售的 AITO 問界系列,以及規劃中的奇瑞、江淮、極狐等合作車型。

如果要讓問界、智界、阿維塔等都能吃飽、和諧共處,華為首先要背上高昂的門店和人力成本,但華為還能撐得住嗎?

現如今,華為已然在負重前行:2022年,華為車BU的營收不過21億元,按照余承東此前的說法,車BU每年的投入都在100億元以上,這說明僅去年凈虧損在80億左右。

華為陷入兩難:一邊還要花大錢,一邊盈利的ddl不遠了。此前余承東明確了車BU的盈利時間點,稱華為車BU要在2025年實現盈利,但目前來看,華為仍在早期的擴張中,除了研發投入,銷售渠道的耗費將進一步擴大虧損。

在汽車市場,活著是根本,“盈”才是贏。

此時,華為必須做出取舍,不能除了“車殼子”,什么都想做,野心十足。而是把握核心業務例如自動駕駛,如此,華為既可以讓自己把握住靈魂,又不至于讓合作車企徹底失去靈魂。

而當華為留有余地的時候,更多自帶銷售渠道、自帶流量的傳統車企將拋來橄欖枝。

成為華為,并不容易,而華為想要獲得更多成功,也較為艱難。