文|第一財經(jīng)商業(yè)數(shù)據(jù)中心

2023年,天貓雙11與消費已共同走過十五個年頭,作為消費拉動的重要引擎之一,其大促后的成績單與榜單反映了時下的消費趨勢與行業(yè)的競爭格局,牽動著行業(yè)內(nèi)多方的關(guān)注。隨著本屆雙11的落幕,CBNData整理了近七年的天貓榜單及上榜品牌,通過對比歷年榜單,試圖還原近些年各行業(yè)的格局變化。

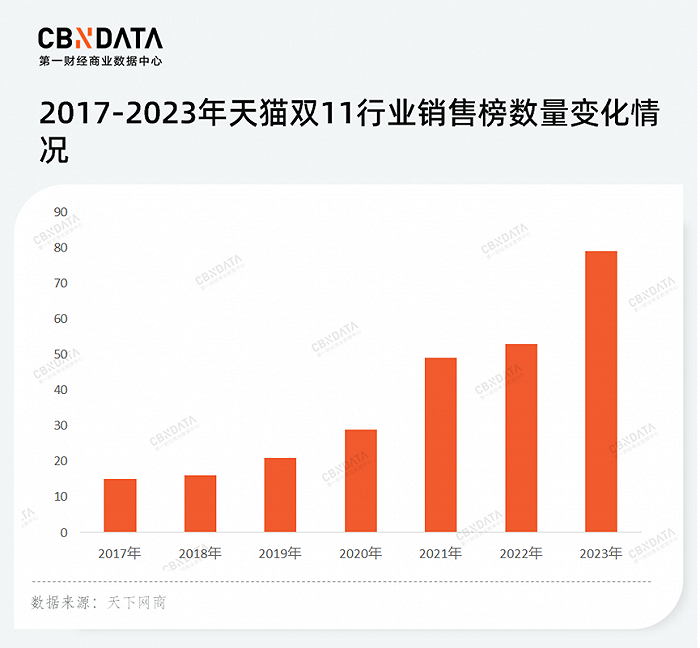

整體來看,作為反映當年消費風口與平臺側(cè)重點的風向標,自2017年以來,天貓行業(yè)銷售榜的數(shù)量逐年增加,到2023年,榜單數(shù)量已翻了5倍,從2017年的15個增加到了今年的79個。

一方面由于政策引導與消費者關(guān)注度的變化,更多一級行業(yè)的榜單被平臺公布,整體呈現(xiàn)出多元化態(tài)勢。例如隨著“健康中國”上升到國家戰(zhàn)略,大健康產(chǎn)業(yè)的全面爆發(fā)促使平臺在2018年發(fā)布醫(yī)療健康榜單;而天貓雙11在2019年發(fā)布了珠寶配飾榜單,根據(jù)峰瑞資本數(shù)據(jù), 2019年珠寶配飾在淘寶天貓有600多億的市場規(guī)模,榜單的發(fā)布難免受到市場規(guī)模的影響。

另一方面隨著細分賽道崛起,原有一級行業(yè)榜單被拆分,越來越多葉子行業(yè)榜單發(fā)布,榜單細分化趨勢顯著。例如2022年露營與潮流運動蔚然成風,在戶外熱趨勢下,運動戶外榜拆分成運動與戶外兩個榜單;而隨著預制菜賽道的持續(xù)發(fā)力,溫層食品榜單也在今年完成首發(fā)。

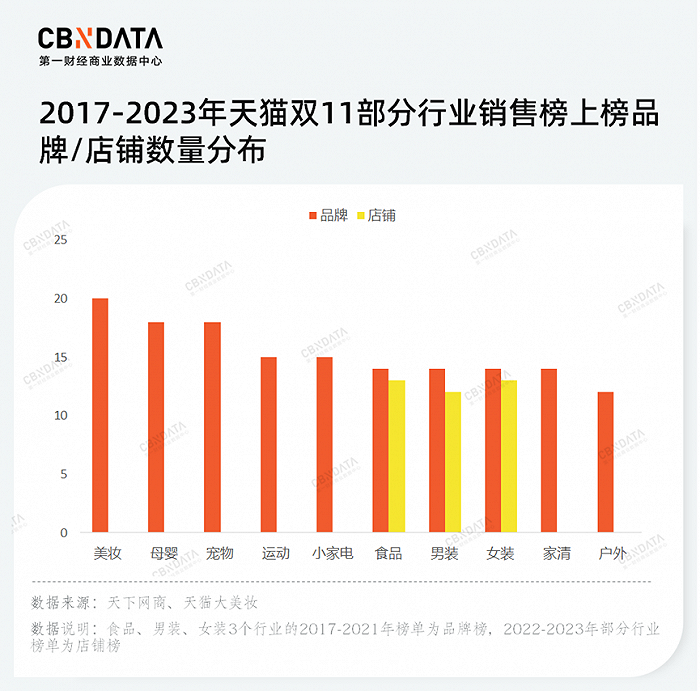

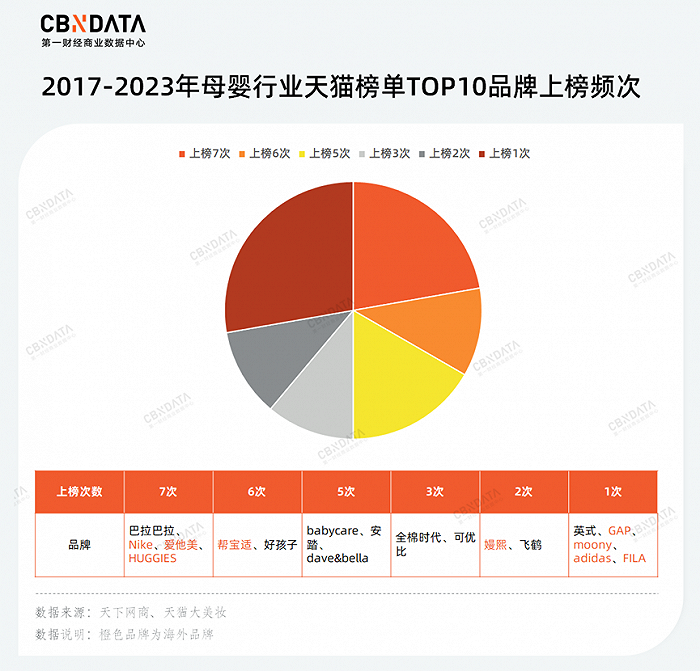

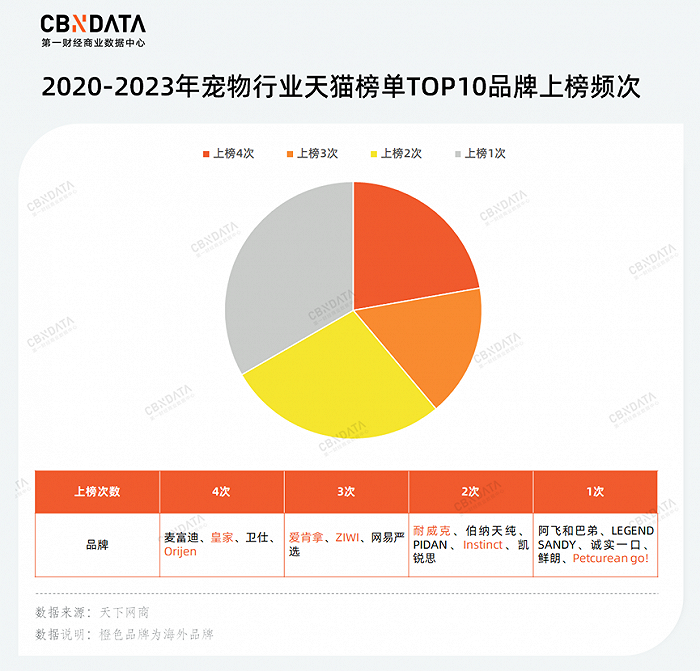

具體到行業(yè)榜單,經(jīng)歷了7年的變化,各行業(yè)之間顯現(xiàn)出明顯的差異化。CBNData選取10個行業(yè)TOP10品牌對比發(fā)現(xiàn),相比家清、小家電等行業(yè),美妝、寵物、母嬰三個行業(yè)近七年上榜品牌變動更為劇烈,其中美妝與母嬰行業(yè)七年分別有20家和18家品牌上榜,寵物行業(yè)四年共上榜18家品牌,上榜的品牌數(shù)量均多于其他行業(yè)。

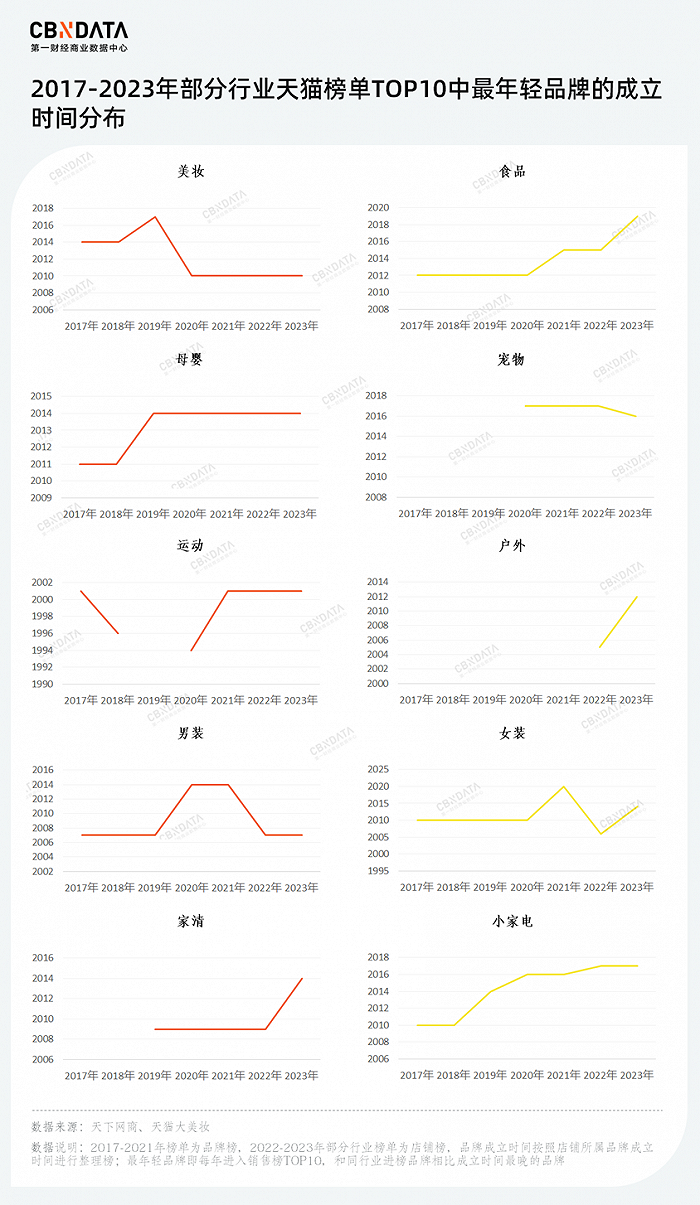

此外,伴隨新消費熱潮褪卻,哪些行業(yè)的品牌在“裸泳”也得以窺見。HFP、完美日記等美妝品牌與Beaster等男裝品牌落榜,美妝行業(yè)與男裝行業(yè)上榜品牌最晚成立時間回到2010年前后,后續(xù)沒有更年輕的品牌嶄露頭角。與之相反,食品、小家電等行業(yè)上榜品牌呈現(xiàn)更年輕化的趨勢,自2020年以來,幾乎每年都有年輕品牌脫穎而出。

從美妝、食品、母嬰、寵物、運動5個行業(yè)具體來看:

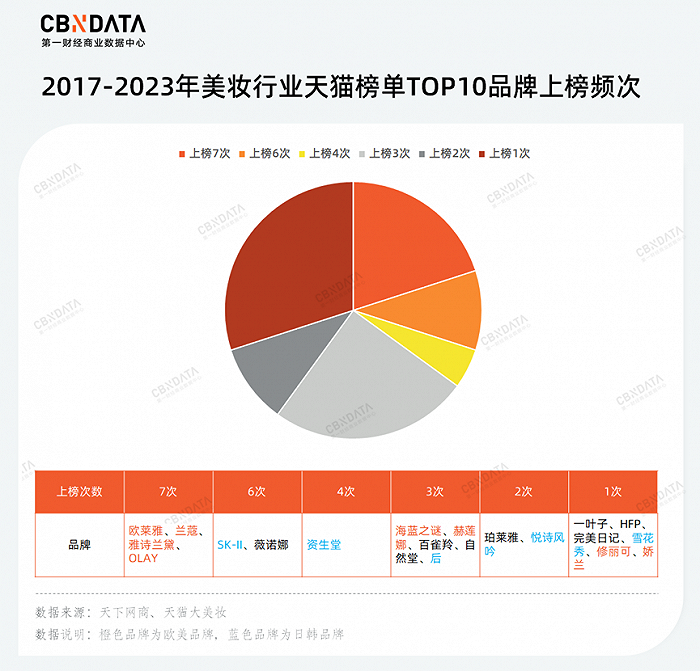

在美妝行業(yè)TOP10中,歐美大牌持續(xù)受到消費者的歡迎,上榜頻次遙遙領(lǐng)先,歐萊雅、蘭蔻、雅詩蘭黛、OLAY4個品牌連續(xù)7次上榜。而日韓品牌SK-II受日本排核廢水的影響,在今年首次掉出TOP 10榜單,上榜6次。同樣上榜6次的還有國貨品牌薇諾娜,相較于百雀羚、自然堂等老品牌與完美日記、HFP等新品牌,表現(xiàn)明顯更為穩(wěn)定。

在排位方面,2018年以來,美妝TOP10榜首始終由歐美品牌霸榜,歐萊雅、蘭蔻、雅詩蘭黛相繼登頂并且始終處于榜單前4。不同于歐美品牌風頭無兩,近些年,日韓品牌明顯失勢,悅詩風吟、后、雪花秀、資生堂、SK-II等知名品牌先后落榜,再無前幾年的風光。而國貨品牌這幾年表現(xiàn)的來勢洶洶,薇諾娜自2018年上榜以來名次穩(wěn)步上漲,珀萊雅更是以黑馬之姿在2022年空降到第4名后,又取得今年榜首的位置,使得國貨品牌在2017年后再次登頂。

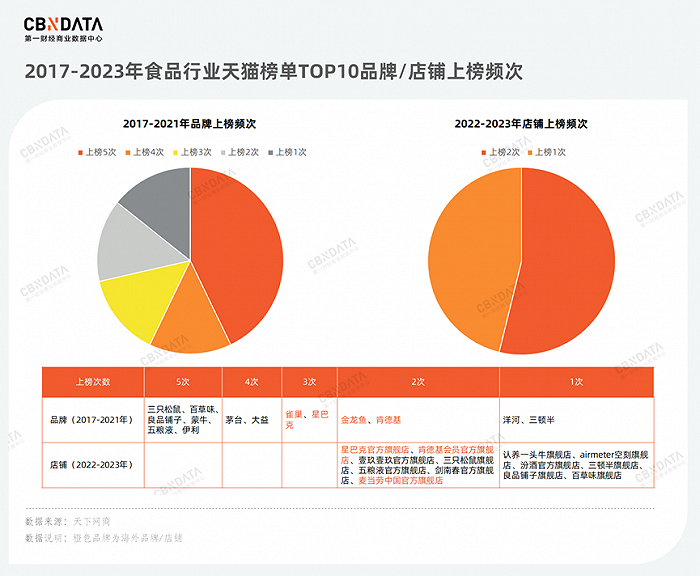

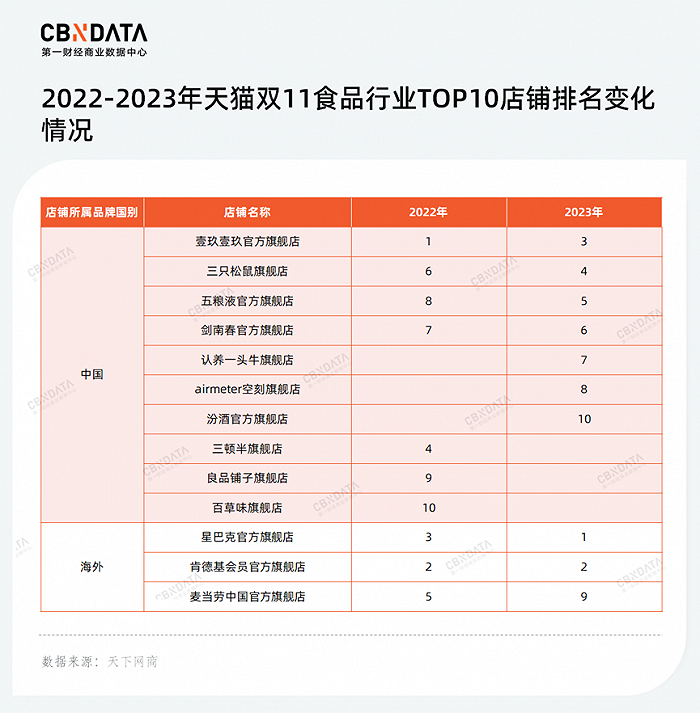

在食品行業(yè)TOP10中,從2017年到2021年的5年時間內(nèi),國貨品牌取得了亮眼成績,3次以上上榜的品牌均為國貨品牌,約占所有食品上榜品牌的6成。而近兩年,由于囤券消費變?yōu)榱晳T,星巴克、肯德基、麥當勞等餐飲類品牌的店鋪備受消費者的歡迎,連續(xù)入榜。此外空刻、認養(yǎng)一頭牛、三頓半等年輕品牌的官方店鋪也初露鋒芒。

在排位方面,除2017年到2021年,三只松鼠基本保持在行業(yè)第一名位置外,其他排位競爭激烈。整體上,蒙牛、伊利等乳制品品牌以及五糧液、茅臺等酒水品牌名次呈現(xiàn)上升的態(tài)勢。而不同于三只松鼠的成績穩(wěn)定,百草味、良品鋪子等休閑零食品牌有明顯下滑趨勢。

近兩年,因雙11囤貨心智的影響,酒水新零售品牌壹玖壹玖的旗艦店再次跑贏酒品牌旗艦店,成為食品店鋪榜單的第三名。而作為同樣享受到囤貨心智影響的餐飲券旗艦店,不同于星巴克和肯德基官方旗艦店牢牢占據(jù)前三的位置,麥當勞中國旗艦店在2023年的名次大幅下滑。

在母嬰行業(yè)TOP10中,連續(xù)7年上榜的品牌以海外品牌為主,國貨品牌僅巴拉巴拉1家,更多國貨品牌上榜頻次集中在3-6次,并且這些品牌多隸屬于童裝、母嬰用品等細分行業(yè)。奶粉類童嬰食品國貨品牌只有飛鶴1家上榜且僅進榜2次,進榜頻次遠不及德國奶粉品牌愛他美。

在排位方面,運動品牌旗下的童裝品牌表現(xiàn)更為突出,基本呈現(xiàn)上升態(tài)勢,巴拉巴拉幾乎維持在第一的位置,Nike和安踏分別從2017年的第九名和2019年的第8名上升至2023年的第二名和第五名。童嬰用品品牌則呈現(xiàn)“兩級分化”,HUGGIES在下降之后連續(xù)回升,基本回到2017年的位置,而幫寶適自2018年起經(jīng)歷連續(xù)下降,到2023年才止住下滑態(tài)勢。

在寵物行業(yè)TOP10中,不同上榜頻次國內(nèi)外品牌幾乎均各占一半。隨著細分賽道的崛起,不少領(lǐng)跑細分賽道的年輕國產(chǎn)品牌上榜,利用差異化產(chǎn)品搶占行業(yè)內(nèi)的一席之地。

在排位方面,麥富迪與皇家并駕齊驅(qū),從2021年開始,牢牢占據(jù)著第一、第二把“交椅”。對于國產(chǎn)寵糧來說,2023年雙11是國產(chǎn)寵糧全面爆發(fā)的一屆,網(wǎng)易嚴選成功鞏固自身地位,伯納天純回歸,LEGEND SANDY、誠實一口、鮮朗等小體量品牌成功上榜。與之相對,國外寵糧出現(xiàn)排名下降或落榜的情況,Orijen名次下降,愛肯拿、ZIWI等品牌紛紛落榜。值得一提的是,2023年上榜的寵物品牌都是銷售寵糧為主的品牌,寵物用品品牌均未上榜。

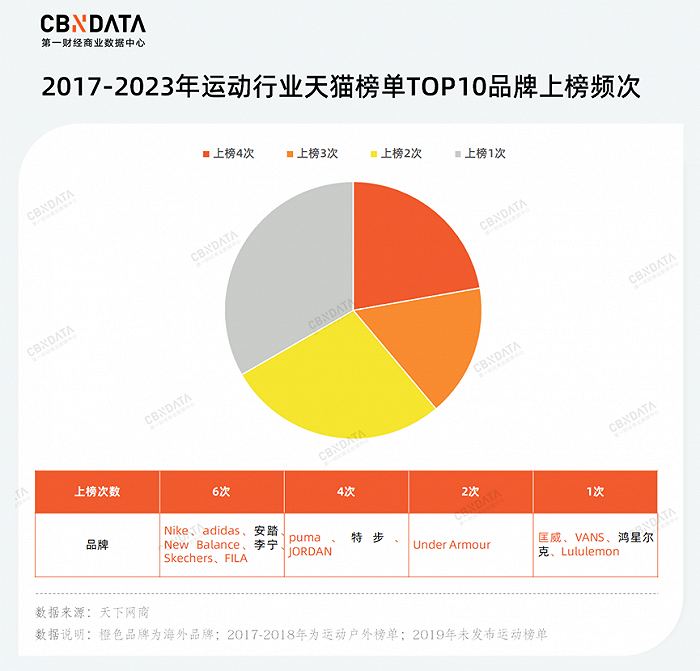

在運動行業(yè)TOP10中,海外品牌更受我國消費者偏愛,進榜的海外品牌占比超7成并且有5家品牌連續(xù)6年進榜。國產(chǎn)品牌中,共有4家品牌進入過運動TOP10,除安踏、李寧、特步外,鴻星爾克僅在去年進入過1次。

在排位方面, 國產(chǎn)品牌“照常”發(fā)揮,安踏、李寧和特步名次均變化不大,李寧雖然近兩年排名連續(xù)下降,但與2017年一致,仍處在第5名的位置。國外品牌整體也表現(xiàn)穩(wěn)定,Nike、FILA依舊牢牢穩(wěn)坐第一和第二的位置,adidas、New Balance在經(jīng)歷不同程度下滑后均有所回升,JORDAN排名基本不變。除此之外,隨著瑜伽熱與時尚休閑運動風盛行,Lululemon在2023年成功成為榜單的第8名。

還有一個月,品牌在2023年的大考就要結(jié)束,2024年該如何布局已經(jīng)成為了許多人正在思考的命題。從7年前的雙11回溯至今,我們看到線上消費力崛起使得快消行業(yè)迎來了巨大的發(fā)展機遇,即便是在過去兩三年許多觀點認為雙11以及線上消費已經(jīng)進入了疲軟期,依然有能者在一次又一次的消費大考中拿到更好地成績。

對于所有品牌們的啟示在于,市場的位次永遠有爭取的機會,關(guān)鍵在于如何形成一套更為適合自身的可持續(xù)增長之道,用心把握消費者的脈搏,以持續(xù)保持在市場中的長期競爭力。