文|獨(dú)角金融 鄭理

地處魚米之鄉(xiāng)的南京銀行,出現(xiàn)了關(guān)鍵的人事變動(dòng)。

12月14日上午,南京銀行宣布新任干部任免事宜,謝寧已獲任南京銀行黨委書記,胡昇榮不再擔(dān)任黨委書記一職。

“上午剛開完會(huì),胡董年齡到了,新領(lǐng)導(dǎo)已經(jīng)到位。”有南京銀行內(nèi)部人士對“財(cái)新”稱。

按照慣例,謝寧接下來將被提名為該行董事人選,并在之后召開董事會(huì)上成為董事長人選,在履行相關(guān)程序并獲準(zhǔn)后,謝寧將正式成為南京銀行董事長。

一直引領(lǐng)城商行腳步的南京銀行,近年來也增添些許煩惱,與去年同期相比,三季度該行營收與凈利潤均有下降、客戶投訴率高以及頻收罰單等困擾,讓其難以高枕無憂。

01 “掌舵人”變更,2萬億城商行開啟新征程

據(jù)“財(cái)新”了解,謝寧生于1976年,現(xiàn)年47歲,被評價(jià)為“年輕有為”。

從謝寧的履歷看,歷任中國人民銀行南京分行貨幣信貸處副處長、人民銀行泰州中心支行副行長、人民銀行泰州中心支行行長、人民銀行南京分行辦公室主任、人民銀行南京分行副行長、人民銀行江蘇省分行副行長等職務(wù)。

12月初,中國人民銀行江蘇省分行的“機(jī)構(gòu)領(lǐng)導(dǎo)”一欄的信息顯示,謝寧任中國人民銀行江蘇省分行黨委委員、副行長。12月14日下午,其簡歷已經(jīng)從該欄目撤下。

原董事長胡昇榮出生于1963年,年滿60歲,已屆退休年齡。2013年,胡昇榮調(diào)任南京銀行行長,2017年任南京銀行黨委書記、董事長,直到離任前,胡昇榮在該崗位工作時(shí)長將近6年。

任期內(nèi),胡昇榮帶領(lǐng)南京銀行實(shí)現(xiàn)高速發(fā)展。在上任前一年,也就是2012年,該行資產(chǎn)總額3437.92億元,營業(yè)收入91.14億元,歸母凈利潤40.13億元,這一年,南京銀行在英國《銀行家》雜志發(fā)布的2012年度全球1000家大銀行中,位居第242位。

十年,滄海變桑田。

2022年末,南京銀行總資產(chǎn)已邁上2萬億臺(tái)階,達(dá)2.06萬億元,營業(yè)收入446.06億元,年?duì)I業(yè)收入實(shí)現(xiàn)近4倍增長,歸母凈利潤184.08億元,實(shí)現(xiàn)4.58倍增長,年利息凈收入增長逾2倍,年手續(xù)費(fèi)及傭金凈收入增長近5倍。

2022年,在英國《銀行家》雜志全球銀行1000強(qiáng)中,位列第101位,同時(shí)還成為國內(nèi)成長性最高的城商行之一,也打響了江蘇本土金融品牌在全國的聲譽(yù)。

值得注意的是,2022年12月底,南京銀行還更換了行長,目前行長一職由朱鋼擔(dān)任,在此之前為林靜然。朱鋼曾在南京銀行總行多個(gè)部門和南京銀行下屬分行任職。

只不過,歲月有時(shí)候很美好,有時(shí)候也很殘忍。

一、二把手變動(dòng)后,南京銀行也面臨著一些新的挑戰(zhàn)。近年來,南京銀行業(yè)績增長乏力,尤其2023年三季度,該行實(shí)現(xiàn)營收113.88億元,同比下降2.3%,歸母凈利潤45.99億元,同比下降4.58%。

接下來,南京銀行在業(yè)務(wù)上的走向?qū)⒏档藐P(guān)注。

02 優(yōu)等生的成長“煩惱”

1996年2月成立的南京銀行,注冊資本3.5億元,是一家由國有股份、中資法人股份、外資股份及多位自然人持股共同組成的股份行,實(shí)行一級法人體制。

自誕生后,南京銀行乘著經(jīng)濟(jì)騰飛的東風(fēng),一路乘風(fēng)破浪砥礪前行。2007年,南京銀行成功登陸上交所主板,成為國內(nèi)首批上市的城商行。

上市不僅給銀行帶來了巨額資本金,并打開了知名度、輻射多點(diǎn)布局、以及在跨區(qū)域經(jīng)營上贏得了先機(jī),充分享受到了時(shí)代的紅利。

英國《銀行家》雜志公布2023年全球銀行1000強(qiáng)最新榜單,南京銀行攀升至第91位,邁入全球銀行百強(qiáng)行列。

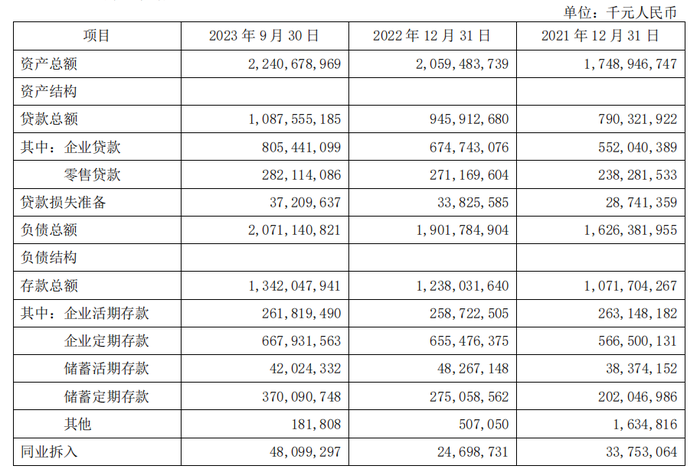

截至三季度末,南京銀行資產(chǎn)總額2.24萬億元,較年初增長8.8%,負(fù)債總額2.07萬億元,較年初增長8.91%,存款總額1.34萬億元,較年初增長8.4%,貸款總額1.09萬億元,較年初增長14.97%。

圖源:三季報(bào)

今年9月份,這家銀行還首次被入選系統(tǒng)重要性銀行,成為國內(nèi)第五家入選的城商行。獲得央行如此高信用背書后,南京銀行也將接受市場更嚴(yán)格的審視。

此前,南京銀行曾提出“三駕馬車”概念,即公司金融、零售金融、金融市場三大業(yè)務(wù)板塊協(xié)同發(fā)展,2020年后,零售業(yè)務(wù)成為其業(yè)績的主要增長點(diǎn)之一。其中在零售貸款方面,截至三季度末,該行個(gè)人貸款余額2821.14億元,較年初增長109.44億元。

同樣在2007年上市、深耕江蘇區(qū)域的江蘇銀行,也經(jīng)常被拿來與南京銀行相比較。相同的是,二者的股東不斷增持這些優(yōu)質(zhì)標(biāo)的。不同的是,江蘇銀行市值已經(jīng)達(dá)到1200億,而南京銀行市值卻在750億左右徘徊。

什么原因讓同一年上市、同處一個(gè)地區(qū)的兩家城商行,市值相差如此懸殊?

究其原因,兩者的經(jīng)營模式不同。南京銀行重在債券投資,服務(wù)傳統(tǒng)對公客戶,但省內(nèi)覆蓋率較低;江蘇銀行重在對企業(yè)的信貸投放,也更容易做大零售AUM(即“管理金融資產(chǎn)規(guī)模”)。截至2022年末,江蘇銀行零售AUM達(dá)1.07萬億元,而南京銀行則為6209億元。

另據(jù)同花順iFinD數(shù)據(jù),在A股42家上市銀行中,江蘇銀行在2023年上半年以27.2%的增長率,位列歸母凈利潤增速首位,而南京銀行上半年歸母凈利潤增速只有5.26%,低于上半年市場平均歸母凈利潤增速的8.94%。

因此市值的差別,與兩家銀行不同的創(chuàng)收路徑以及業(yè)績的增速不無關(guān)聯(lián)。除此之外,也能從其暴露出的風(fēng)險(xiǎn)中讀懂一二。

03 遭受大企業(yè)牽連?

最近兩年,南京銀行從行長辭任、踩雷知名企業(yè),以及監(jiān)管開出的罰單,給其股價(jià)及自身聲譽(yù)造成一定影響。

2022年6月29日,南京銀行原行長林靜然因工作需要,另有任用,于當(dāng)日向董事會(huì)提交辭職報(bào)告。而這距離林靜然被核準(zhǔn)為該行行長的任職資格,僅僅兩年的時(shí)間。

蹊蹺的是,林靜然辭職的第二日,南京銀行盤中一度觸及跌停,而后跌勢減弱,最終在當(dāng)天收盤報(bào)價(jià)10.42元/股,下跌6.46%。

針對行長辭任,南京銀行曾在回應(yīng)媒體時(shí)表示,公司現(xiàn)股東實(shí)力雄厚,股權(quán)結(jié)構(gòu)優(yōu)異,公司治理規(guī)范高效,發(fā)展戰(zhàn)略堅(jiān)定清晰。胡昇榮董事長作為公司近十年戰(zhàn)略發(fā)展和經(jīng)營管理的主要決策領(lǐng)導(dǎo)者,擁有足夠的經(jīng)驗(yàn)和能力代行行長職責(zé),繼續(xù)引領(lǐng)公司實(shí)現(xiàn)高質(zhì)量可持續(xù)發(fā)展。

有投資者認(rèn)為,股價(jià)大跌是正常現(xiàn)象,因?yàn)樵谒温毱陂g,各方面的業(yè)績都相當(dāng)亮眼,更重要的是,其不良貸款率多年一直保持在1%以下。

不過,也有銀行從業(yè)人士曾對“紅星資本局”表示,經(jīng)濟(jì)下行周期,銀行要實(shí)現(xiàn)資產(chǎn)規(guī)模和利潤的增長,且不良貸款率控制在1%以下、不上升,這實(shí)際上很難實(shí)現(xiàn),也是不可能的。但他還稱,是否存在隱瞞不良貸款率,還要以官方披露的信息為準(zhǔn)。

隨著資產(chǎn)規(guī)模的增長,南京銀行也“踩雷”了不少知名企業(yè)。

據(jù)媒體報(bào)道,2014年8月,南京銀行與雨潤集團(tuán)達(dá)成戰(zhàn)略合作協(xié)議,南京銀行稱將積極幫助雨潤集團(tuán)拓展新型融資渠道,并授予其50億元的授信額度。盡管這在一定程度上延緩了雨潤集團(tuán)的債務(wù)壓力,但后來仍然沒有逃過破產(chǎn)重整的命運(yùn)。

2018年7月初,三胞集團(tuán)陷入了600億元的債務(wù)危機(jī),在該集團(tuán)聯(lián)合授信機(jī)制工作推進(jìn)會(huì)上,南京銀行等相關(guān)負(fù)責(zé)人表態(tài),將與三胞集團(tuán)共渡難關(guān),支持三胞集團(tuán)戰(zhàn)略轉(zhuǎn)型。此前,南京銀行對三胞集團(tuán)授信10億元。

2023年12月14日,有投資者在“上證e互動(dòng)”平臺(tái)對南京銀行提問,該行牽頭三胞債委會(huì)好幾年了,如今三胞集團(tuán)債務(wù)未能化解,南京銀行貸款給三胞的錢,財(cái)務(wù)上是否計(jì)提了壞賬準(zhǔn)備?對此,該行回復(fù)稱,已經(jīng)按照穩(wěn)健審慎原則,足額計(jì)提減值準(zhǔn)備。

同一日,有投資者在互動(dòng)平臺(tái)還向南京銀行提問,該行與恒大是否有債務(wù)關(guān)系?對此,南京銀行回應(yīng)稱,公司與恒大集團(tuán)合作業(yè)務(wù)規(guī)模較小,均為項(xiàng)目投資,具備充足的緩釋,整體風(fēng)險(xiǎn)可控。

南京銀行還收到不少罰單,其中貸款資金用途監(jiān)管不嚴(yán)成為主要原因。僅2020年6月的兩天時(shí)間里,南京銀行就收到了江蘇銀保監(jiān)局的21張罰單,罰沒總金額超1400萬元,主要問題包括:資金流入限制性領(lǐng)域。

2023年8月,南京銀行因辦理經(jīng)常項(xiàng)目資金收付,未對交易單證的真實(shí)性及其與外匯收支的一致性進(jìn)行合理性審查;未按規(guī)定報(bào)送財(cái)務(wù)會(huì)計(jì)報(bào)告,違反外匯登記管理規(guī)定等,被罰60萬元。

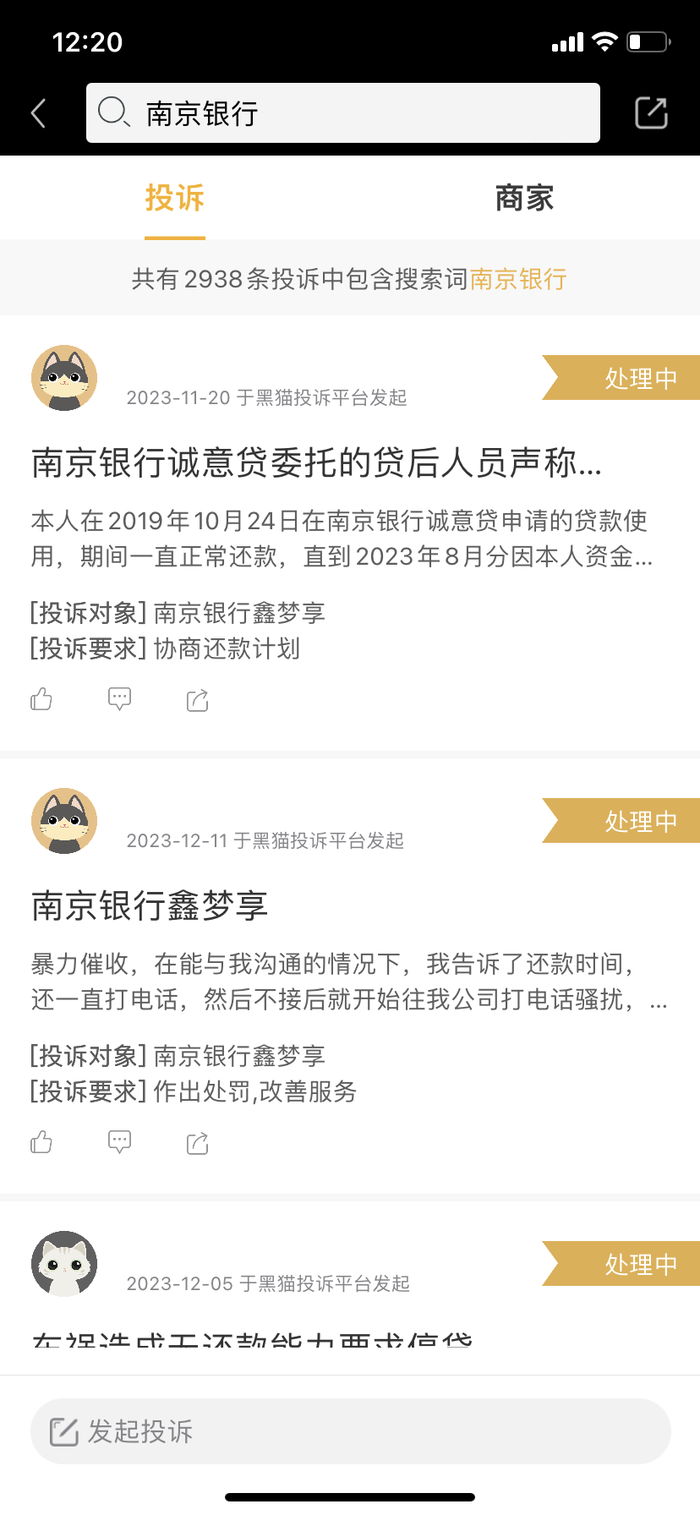

同時(shí),南京銀行的消費(fèi)貸業(yè)務(wù)也屢遭客戶投訴。在黑貓投訴平臺(tái),有關(guān)南京銀行的投訴內(nèi)容有2938條,其中多與“鑫夢享”“誠意貸”等金融產(chǎn)品有關(guān),主要存在利息高、拒絕用戶提前還貸、暴力催收等問題。

圖源:黑貓投訴APP

一張張罰單與被投訴,也讓市場重新審視這家銀行。南京銀行曾表示,始終堅(jiān)守做強(qiáng)做精做出特色,致力于成為中小銀行中一流的綜合金融服務(wù)商。而在經(jīng)濟(jì)形勢多變的情況下,南京銀行新掌門人面對的挑戰(zhàn)不小,這艘巨輪未來駛向何方,以往的發(fā)展模式還能繼續(xù)下去嗎?評論區(qū)聊聊吧。