文 | 趣解商業 王暖暖

隨著國內大范圍降雪,多地各大滑雪場也迎來了“開板”后的消費高潮。數據顯示,11月以來,全國滑雪場門票預訂量較疫情之前的2019年增長147%。張家口、哈爾濱、阿壩、阿勒泰等地均為熱門的滑雪城市;同時,廣州、重慶、昆明等地的室內雪場也非常火爆,門票銷量增長1.5倍。

今年9月,2023國際冬季運動(北京)博覽會發布的《中國冰雪產業發展研究報告(2023)》顯示,預計到2023年末,中國冰雪運動產值將達到8900億元,“2025年1萬億”的目標即將變為現實。

在冰雪運動熱潮下,滑雪裝備的消費也大幅上漲。滑雪裝備當季成為了繼沖鋒衣后的又一個“火熱”的運動裝備類目;“嗅覺靈敏”的電商平臺和品牌,也都提早“布局”,紛紛加入了這個“滑雪賽道”。

01.電商營銷推動滑雪品類熱賣

電商平臺相關數據顯示,自11月以來,滑雪裝備成各平臺熱銷品類;對比去年,今年滑雪裝備的銷量也再上臺階。

抖音電商數據顯示,11月大促活動中,平臺上滑雪裝備的銷量同比增長近9倍,滑雪護具、滑雪板、滑雪鏡等類目熱銷。

天貓數據顯示,“雙11”期間,滑雪品類同比增長近100%,多個滑雪品牌不到半小時銷售超去年全天。大促搶先購首日,滑雪品類新客占比達65%以上;其中,國產滑雪品牌VECTOR,當日有超95%的新客進店選購。

圖片來源:天貓截圖

新客下單的熱度高漲,與平臺的主動營銷也密不可分。在抖音,許多滑雪裝備品牌、運動品牌、頭部IP推廣滑雪品類產品。如“交個朋友”直播間開設滑雪專場,安踏旗下的迪桑特針對“滑雪”展開了系列營銷。

在抖音平臺上,迪桑特發布了由品牌代言人陳偉霆出鏡的宣傳短片;在線下,其又在新疆阿勒泰將軍山滑雪場舉辦發布會,官宣成為中國國家單板滑雪 U 型場地隊與中國國家高山滑雪隊合作伙伴。一套推廣下來,為品牌帶來雙11后第二個銷售小高峰。

天貓平臺則發起了“燃雪越冬超級品類日”活動,為品牌做流量和資源的整合,實現滑雪品類銷量增長的目標。據天貓官方數據,活動期間滑雪品類銷量同比增長210%,其中滑雪服同比增長250%,滑雪頭盔同比增長近330%、滑雪襪同比增長800%。

“趣解商業”觀察到,國產滑雪用品品牌在天貓平臺的崛起速度很快。數據顯示,主打性價比的滑雪品牌AWKA,蟬聯天貓滑雪服熱銷榜榜首達6周;時尚戶外用品品牌VECTOR部分高客單價的雙板滑雪服,在“雙11”期間的銷售量快速突破千單;它的滑雪用品姊妹品牌VECVEC,首次參與雙11就實現了210%的增速。

京東滑雪品類的品牌矩陣則略有差異。今年,京東通過“燃冬滑雪季”購物專場,聯合了挪威專業戶外品牌Helly Hansen,“運動眼鏡之王”Oakley,戶外運動品牌Columbia等眾多國際品牌。

在"Maigoo網"綜合CNPP數據整理的“2023十大滑雪服網點排行”中,京東榜推薦指數前10名,主要也是Phenix、BURTON這樣老牌的滑雪用品品牌,或迪桑特、HALITI、Columbia、始祖鳥、Lafuma、The North Face、探路者、駱駝等知名戶外品牌。

為做好“冰雪營銷”,京東也沒少下功夫。不僅擔任“2023-2024賽季國際雪聯自由式滑雪及單板滑雪U型場地世界杯”官方贊助商,還在活動現場設置了占地200平米的京東雪場快閃店,以此吸引運動員前去打卡。

線上辦購物專場、線下贊助官方賽事,為京東滑雪品類的增長也帶來了助力。據京東數據顯示,11月份以來,滑雪衣褲套裝成交額同比增長3倍,滑雪裝備成交額同比增長超200%。

02.國產品牌紛紛入局“滑雪賽道”

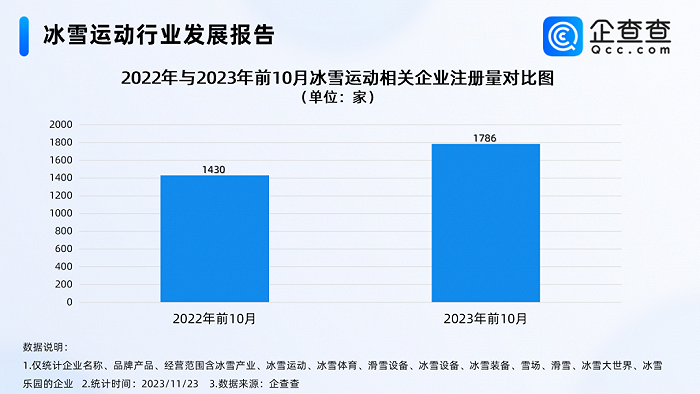

整體來看,作為后冬奧的第一個冰雪季,消費者延續了對冰雪運動的熱愛。據企查查數據顯示,2022年及2023年前10月,我國分別新增冰雪運動相關企業1430家、1786家,同比增長24.90%。

圖片來源:企查查

隨著滑雪成為冬季熱門運動,眾多國產品牌也紛紛入局“滑雪裝備賽道”。

羽絨服品牌波司登今年的新品主要就是圍繞“登峰、極寒、泡芙、高端戶外以及滑雪”五個品類設置;其品牌升級的“滑雪3.0”系列,專門推出了綜合滑雪功能性與生活時尚風格的滑雪服。

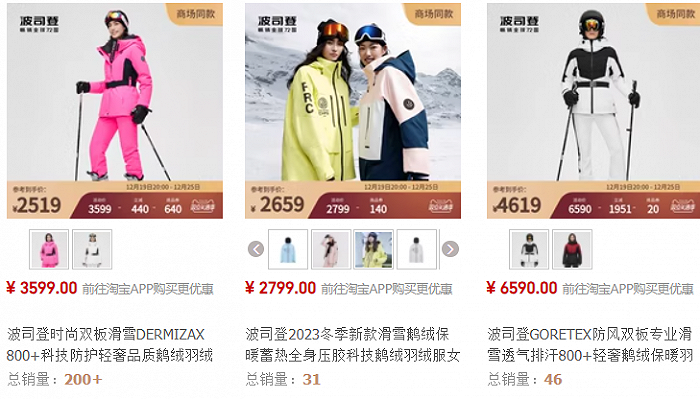

“趣解商業”查看天貓波司官方登旗艦店,發現目前店內在售的產品,除了最高達六千多元、七千多元的“登峰鵝絨服”及六千多的風衣羽絨服外,價格較高的均是滑雪服產品。目前,波司登成人滑雪服價格從兩千多元到四千多元不等,成為了波司登繼“高端化”登山服之后的又一重要品類。

圖片來源:天貓截圖

波司登集團另一子品牌雪中飛,也將“重新定義滑雪服”作為重要產品升級策略,目標為打造“年輕人的首套滑雪服”。圍繞這一目標,雪中飛推出了“高峰滑雪系列”產品,但價格相比波司登要“親民”很多。在其官方旗艦店,“歐豪同款”和“李一桐”同款的高峰滑雪系列短款羽絨服,目前預估到手價均為1529元。

滑雪運動裝備品類中也不乏專攻此領域的垂類品牌。奧雪文化2014年成立于北京,是一家以滑雪運動為切入點的戶外裝備及服務提供商;其創始人Ricky Liu(劉奉喜)是一名雪齡20年的滑雪發燒友,擁有十年大型企業市場營銷推廣經驗。旗下品牌Nobaday是奧雪文化成立第二年后,在美國西雅圖注冊成立的滑雪品牌,核心客群定位于“喜歡戶外運動、熱愛潮流文化和緊隨時尚趨勢的22-35歲的年輕人”。目前,Nobaday已在亞馬遜、淘寶、京東等多個線上渠道進行銷售,并在中國、美國、新西蘭和俄羅斯均開設了線下門店。

除了羽絨服品牌、運動品牌,多年來主打“戶外防曬”品類的蕉下,今年不僅做起了沖鋒衣,也盯上了滑雪服,在今冬推出了“輕量滑雪服套裝”。從其在售產品來看,目前滑雪衣和滑雪褲售價均為五百多元,滑雪衣是款“三合一氣羽絨滑雪服”。

03.“滑雪賽道”何時誕生獨角獸?

雖然眾多品牌紛紛入局“滑雪賽道”,但距滑雪裝備成為真正“大爆款品類”仍需要時間;在目前,滑雪裝備的市場仍受滑雪場地、競爭環境、供應鏈多因素客觀條件的影響。

《中國滑雪產業白皮書(2022-2023)》數據顯示,2019年中國雪場數量達到770家,隨后兩年受疫情影響數量開始下滑;但在2022-2023雪季,我國實際處于對外營業狀態的雪場(包括室內滑雪場、戲雪樂園)總數為697家,相比上一年的692家有小幅增長。但從今年各地的數據來看,室內外滑雪場地仍面臨“供不應求”的局面;多地雪場因出現客流爆棚,不得不采取限流措施。

這些現象也側面反映出,目前國內室內外滑雪場的建設速度,還無法跟上冰雪消費的熱度。特別是我國總體上是個少雪國家,適合建設高標準室外滑雪場的主要在東北、華北和西北地區;其它如華南華東等地區,只能建設室內滑雪場。種種客觀因素都讓滑雪運動很難快速井噴,其中建設滑雪場的投資也不菲。沙利文大中華區合伙人兼董事總經理賈龐對中國經營網表示,一般來說,一個占地面積約100萬平方米的室外滑雪場,基本投入大概在1-2億元;一個占地面積約2萬平方米的室內滑雪場,基本投入大概在2-3億元。

除了運動環境的客觀局限,國產品牌仍面臨著強勢的“外部競爭”。滑雪裝備長期由海外品牌主導,以滑雪服為例,提到高端、專業滑雪服品牌,消費者心中的印象依然是Burton、Descente、Salomo、Helly Hansen、Bogner等品牌,這些海外品牌因發展歷史悠久,產品功能保持領先,也把控著相關專利與技術。相較而言,目前國產品牌主要還是通過收購以及性價比優勢切入賽道,很多品牌采取的方式還是代加工生產。

此外,目前國內大部分消費者為滑雪裝備買單的意愿還不強烈。一位在長白山經營滑雪服租賃的老板告訴經濟觀察報記者,很多消費者選擇雪服、護鏡、護具、手套打包在一起進行租賃,套餐價格100元至600元不等,線上選好款式之后,可以直接送到酒店或雪場。

抖音上,一位經常在崇禮雪場滑雪的“老炮”也表示,“如果不買國際專業大牌,建議新手租賃裝備就夠用了,如果嫌雪場的滑雪服樣式少、使用頻次多,在雪場附近有很多商店都可以租到。滑雪真正需要自己買的主要就是貼身的速干衣、頭套、襪子,幾十塊錢都可以搞定”。

在此情形下,很多非滑雪用品垂直賽道的“選手”,重押這個賽道是否是明智的選擇,就需要有清晰的判斷。

滑雪服新銳品牌VECVEC相關負責人林懿楠曾經對鈦媒體表示,“普通的服裝找小廠代工,可能30件-50件都可以做;但如果是滑雪服,哪怕有300件,仍會被很多工廠拒單。在這個行業,大家現在還是1000件左右的起訂量,或者需要支付小單費,有時候甚至商家愿意付小單費,工廠也不接。”因為起訂量較大,滑雪服的庫存消化也是行業內新品牌們面臨的共性問題。

總的來說,在政策及冰雪體育賽事的多重利好下,我國冰雪產業市場規模不斷擴大,這為滑雪服品牌提供了很大的市場想象空間和機遇。但是,國產滑雪服品牌想要突破市場限制,還需在產品、渠道、營銷和細分市場努力,在增加雪頭盔、雪鏡、手套等高毛利產品銷售的同時,持續拓寬滑雪服的穿著場景。

在這個萬億級的市場之中,我們也期待能誕生出一個“獨角獸”的國產品牌。