文|儀美尚

2023年,美尚行業投融資整體回暖。

據儀美尚不完全統計,今年在美妝個護、上游、元宇宙、服務商、新零售以及新消費這6大賽道,投融資事件超320起,相較去年的240起多了近80起。從已公布的總投融資金額來看,全年超320億元。

其中,新零售和電商服務商兩大賽道成“吸金王”,根據儀美尚不完全統計的已公布投資額,這兩大賽道均吸金超100億元,其中新零售收獲投融資金額最高,達114億元。

但就美妝賽道整體而言,似乎延續了去年的頹勢,甚至進入了新的低谷。今年,美妝個護和美妝上游供應鏈企業共發生約80起投融資事件,已公布的投資金額超25億元,對比去年數據,該賽道發生了110起投融資事件,投融資超80億元。

通過梳理發生在上述6大賽道的超320起投融資事件,儀美尚發現了這8大特征。

10大國貨被外資巨頭“押注”,近半數為“首投”

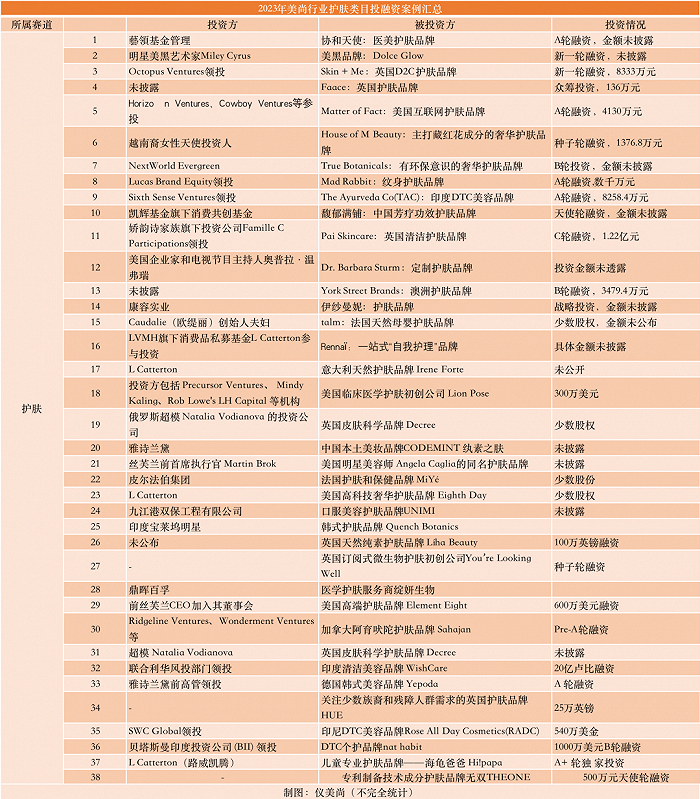

從國貨美妝個護品牌來看,今年整體投融資數量并不多,僅有12起,但其中,為了搶占機會賽道,多家國際巨頭“搶奪”國貨新品牌,“現象級”投融資事件層出不窮。

典型如本月,雅詩蘭黛旗下投資部門NIV首投中國高端香氛品牌Melt Season,同時,LVMH集團首投了國貨底妝品牌blankme半分一和兒童專業護膚品牌——海龜爸爸 Hi!papa。

現象級投融資事件不止于本月,今年9月,巨頭也曾集體“撒錢”,雅詩蘭黛首投了由周揚青創立的純凈護膚品牌CODEMINT紈素之膚;而中國美妝品牌LVMH集團首投了中國重組膠原蛋白企業創健醫療。

值得一提的是,上述品牌中,Melt Season與CODEMINT紈素之膚均為2020年之后創立的新品牌,成立不足三年。而這也與巨頭們的發展投資策略有緊密關系,如雅詩蘭黛集團相關負責人曾公開指出,挖掘具有潛力的國產品牌將會是雅詩蘭黛集團在中國市場的重要動作之一。

除了上述由國際巨頭主導的4起國貨美妝品牌投融資事件,在美妝個護板塊,儀美尚不完全統計,還有協和天使、馥郁滿鋪、伊紗曼妮、RED CHAMBER朱棧、森敏、薇美姿、無壹例外和無雙THEONE等8個品牌獲投。

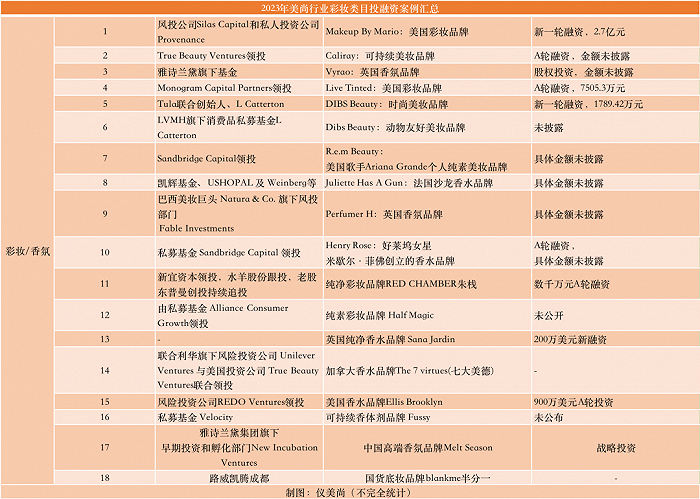

純素產品/香水依然是資本寵兒

從所有收獲投融資的美妝個護品類來看,今年與“純凈”理念相關的護膚與彩妝品牌依然受到關注。典型如彩妝品類,在18個獲投品牌中,有7個都與“純凈”理念相關,包括純凈彩妝品牌RED CHAMBER朱棧、英國純凈香水品牌 Sana Jardin等。

事實上,“純凈”的風,吹來已久。公開數據顯示,2021年開始,70多個純凈美妝新品牌陸續入駐天貓國際,該品類銷售額同比增長超600%。而2022年,聯合利華押寶的ESQA、小紅書投資的ewy Lab淂意等均為純凈美妝品牌。

綜合來看,國內對純凈美妝的界定主要包含“成分無害零添加;環境親善零傷害;動物親善零殘忍;可持續環保零浪費”四方面。如誕生于2020年的RED CHAMBER朱棧就以“肌膚減負,不減妝效”為產品概念。據了解,其為了踐行“純凈”理念,從10000多種允許添加的化妝品成分中篩選出不到600種純凈成分,建立專屬數據庫。

除此之外,香水品牌的爆發也值得關注。儀美尚不完全統計,在彩妝香水賽道18起投融資事件中,有一半的品牌都是香水品牌,其中包括法國沙龍香水品牌Juliette Has A Gun(佩槍朱麗葉)、無性別高端香水Perfumer H、本土高端香氛品牌Melt Season等。

梳理共同點,獲投的香水品牌幾乎都以高端為定位。如Melt Season定位東方沙龍香水,據公開信息介紹,成立兩年以來,其僅上新十支香水。其官方小程序顯示,該品牌在售的香水,100ml售價約為千元。

同樣定價的還有Juliette Has A Gun(佩槍朱麗葉),凱輝基金官方數據顯示,在中國市場,2022年,佩槍朱麗葉客單價近千元,在抖音全價格帶的香水銷售額排名第一。在品牌官方旗艦店,其經典產品“我不是香水”千人千味香水,50ml裝售價629元。

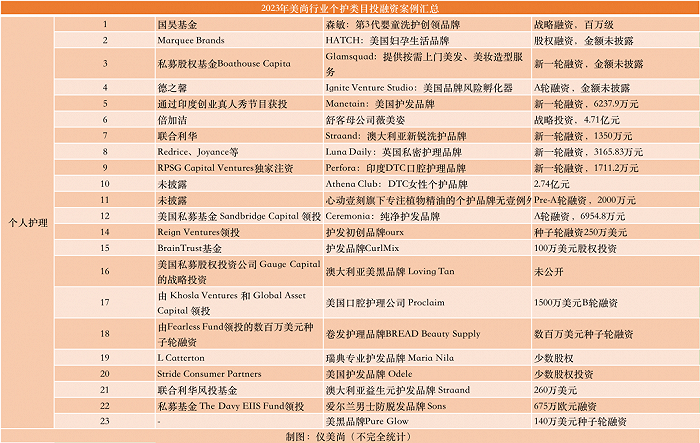

護發用品將迎新一輪升級

據儀美尚不完全統計,23個收獲融資的個護品牌中,有超10個與護發相關的品牌。關于“頭發”較量,正進入新的細分戰場,如針對“染燙護理”“益生元護發”“卷發”“純凈護發”等多個細分品類“生長”。

如Bread Beauty Supply專注于燙發后護理,推出了護發霜、護發精油和發膠等產品;收獲聯合利華追投的Straand以益生元為核心,宣稱改善頭皮生態;CurlMix專注卷發賽道,幫助黑人女性塑造自然的發型;而Ceremonia是基于拉丁傳統文化發展的清潔護發品牌,產品成分由天然成分制成。

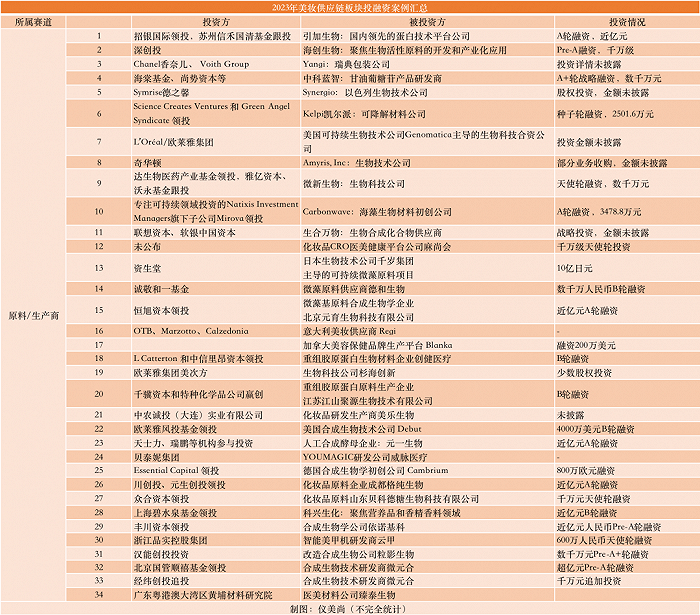

34起,10億元!上游成“寵兒”

今年,上游企業成為資本的寵兒。

儀美尚不完全統計,去年全年,美妝行業供應鏈賽道僅發生15起投融資事件。而今年,美妝行業供應鏈共發生34起投融資事件,僅11月,成都格純生物、山東貝科德糖生物科技有限公司、粒影生物、科興生化、依諾基科等6家企業就獲投超3億元融資。

從細分板塊來看,合成生物、海藻原料是資本青睞的方向。

據了解,合成生物學(Synthetic Biology)即解構基礎生物元件后,重新構建具有期望功能的生物系統。在化妝品領域,合成生物技術能為上游原料規模化生產提供綠色解決方案。

在今年的投融資事件中,美國企業Debut、本土企業元一生物、依諾基科、生合萬物、江山聚源、微元合、創建醫療、粒影生物以及綻妍生物等近10家企業都聚焦了合成生物領域。如Debut利用生物制造技術用于香水品類的開發;元一生物利用“工程化”思維和基因編輯工具,打造合成生物學產業平臺;依諾基科運營合成生物學方法規模化覆蓋主流香料香精產品;綻妍生物則利用基因工程技術研發生產出重組貽貝粘蛋白。

而在海藻原料方面,海藻生物材料初創公司Carbonwave、日本生物技術公司千歲集團、德和生物、北京元育生物科技有限公司等4家企業都推出了相關業務。

事實上,化妝品行業中,藻類原料的應用十分廣泛。《化妝品原料目錄(2021年版)》中,就收錄了眾多藻類及其提取物,包括小球藻、螺旋藻、裸藻等。

在今年收獲投融資的海藻原料相關企業中,有的企業提煉海藻用于化妝品生產,也有企業從海藻中合成功效成分。如從事馬尾藻研發的海藻生物材料初創公司Carbonwave已經通過專利技術提取出獨特的生物聚合物作為乳化劑使用;而北京元育則基于合成生物學平臺,在萊茵衣藻底盤細胞中合成了天然蝦青素,具有抗氧化功效。

元宇宙+營銷,新風口已至

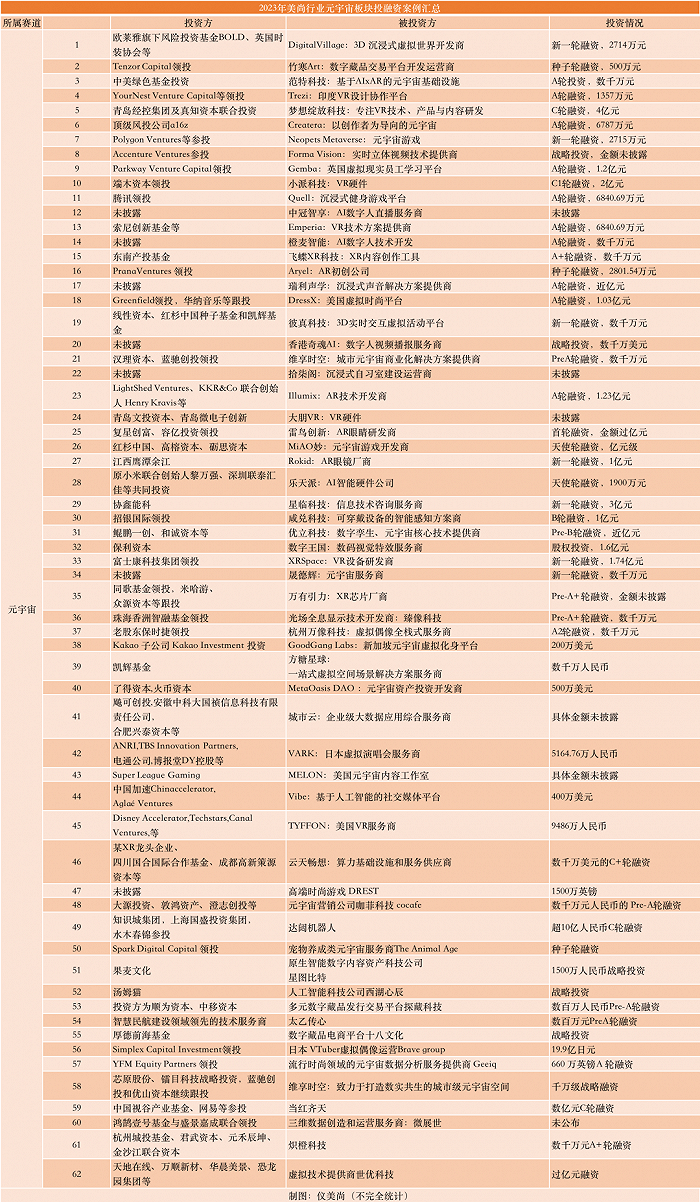

2023年,62個與元宇宙相關的投融資收獲了超44億元投融資。

公開資料顯示,元宇宙是人類運用數字技術構建的,由現實世界映射或超越現實世界,可與現實世界交互的虛擬世界,具備新型社會體系的數字生活空間。“元宇宙”集成了一大批現有技術,包括5G、云計算、人工智能、虛擬現實、區塊鏈等。

從元宇宙相關投融資企業來看,通過“元宇宙+營銷”,釋放營銷效率的經營模式正被資本關注。

如收獲千萬元投資的一站式虛擬空間場景解決方案服務商“方糖星球”的核心業務就包括商業展會、品牌營銷、線上嘉年華等;又如飛蝶XR科技推出元宇宙企業數字服務SaaS平臺,能在線上展示新產品、新的技術;此外,奇魂AI則能通過生成式人工智能提供內容生成、數字人視頻播報、數字人直播等內容。

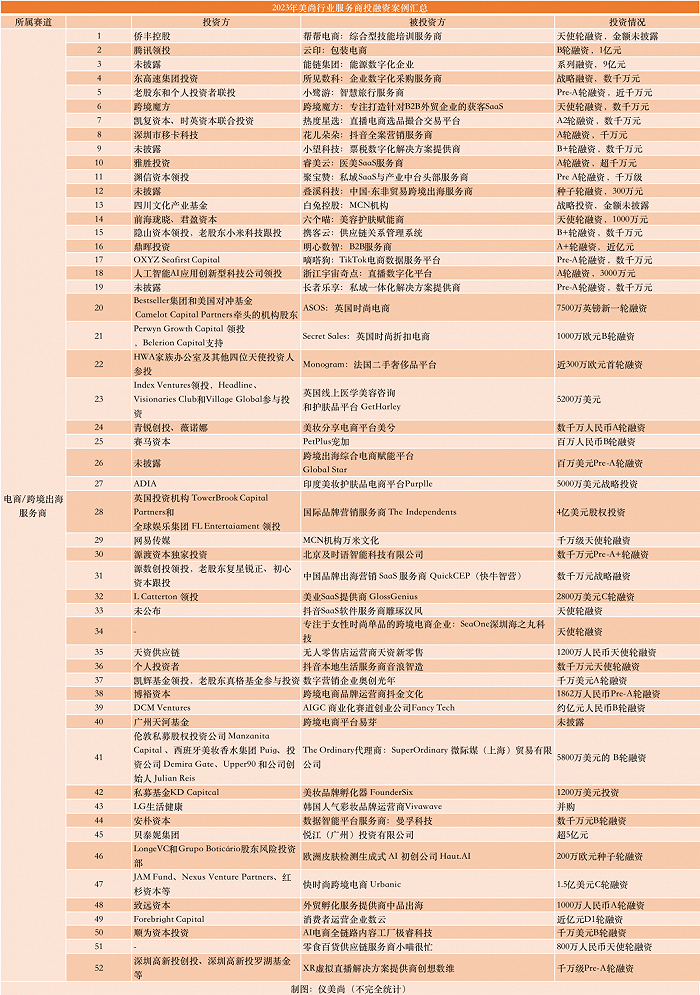

52+精細化服務商被注資平臺型服務商崛起

儀美尚不完全統計,今年,超52家美尚企業服務商獲投,從企業布局來看,越來越多圍繞平臺與跨境業務的服務商正在崛起,且呈現精細化的趨勢。

如收獲融資的平臺型服務商中,多家企業均以抖音為核心。如花兒朵朵是抖音全案營銷服務商;雕琢漢風是抖音SaaS軟件服務商,幫助企業在抖音提供營銷工具;音浪智造是抖音本地生活服務商,能為本地生活企業提供技術與運營方案。

而多家跨境業務服務商也瞄準了不同的細分方向。如Global Star是跨境出海綜合電商賦能平臺;SeaOne深圳海之丸科技是專注于女性時尚單品的跨境電商企業;抖金文化則是跨境電商品牌運營商。

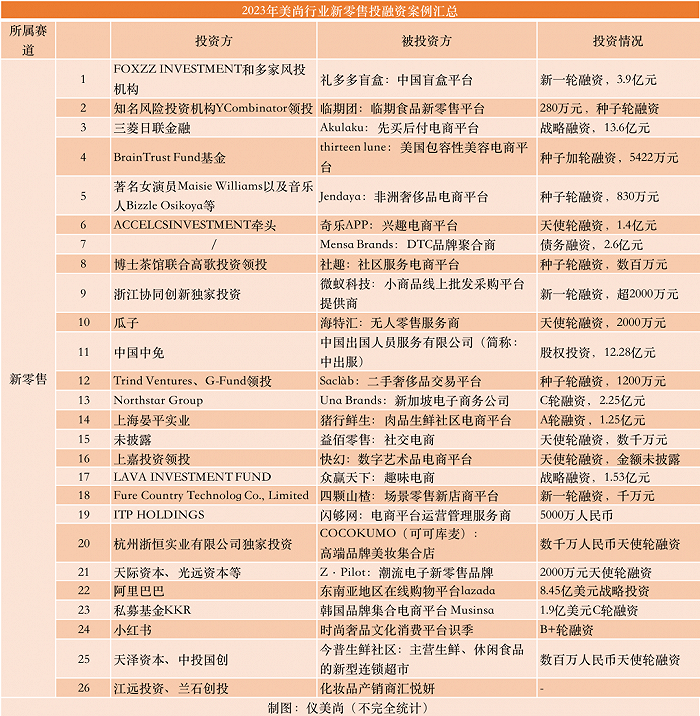

美妝新零售“偃旗息鼓”國際零售平臺“瘋漲”

2021年前后,美妝新零售如雨后春筍般生長,且獲得不少資本的青睞。但今年,美妝新零售在資本市場集體啞火,僅有美妝集合店的COCOKUMO(可可庫麥)收獲杭州浙恒實業有限公司獨家投資的數千萬人民幣天使輪融資。

據了解,可可庫麥隸屬于杭州盤鼎動力科技有限公司,總部位于浙江杭州,云倉中心建于浙江諸暨,海南三亞設有保稅倉。該零售店定位于全球大牌化妝品的折扣集合店,從線下零售、私域運營、線上直播和選品中心四個維度運營。

從部分美妝新零售今年的表現來看,資本的“冷淡”或許有跡可循。

就在12月,美妝集合店Only Write獨寫母公司因債務危機,被申請破產清算,而Only Write獨寫曾被定位為中國版“絲芙蘭”,2021年,其曾收獲投資超5500萬。無獨有偶,曾融資過億美元的HAYDON黑洞在今年大規模關店,6月,其位于武漢的全球首店關閉。

有業內人士指出,貨品同質化、低價競爭、缺乏自身造血能力是上述門店走向衰落的重要原因。“僅僅依靠‘以價換量’的策略,難以長期發展。”

此外,值得關注的是,與本土美妝新零售遇冷形成強烈對比,國際零售平臺正收獲高額融資。如東南亞地區在線購物平臺lazada(來贊達)、韓國品牌集合電商平臺 Musinsa、新加坡電子商務公司Una Brands等都收獲了過億元融資,其中,lazada收獲的投資金額最高,是由阿里巴巴投出的8.45億美元(約合人民幣60億元)的戰略投資。而自2016年以來,阿里就持續投資Lazada,總金額超80億美元(約合人民幣571億元)。

據了解,Lazada是東南亞地區最大的在線購物網站之一。Creden data數據顯示,Lazada在泰國2022年的營收同比增長40.89%,達到206.75億泰銖(約合人民幣42.76億元);利潤暴增82.07%,至4.13億泰銖(約合人民幣0.85億元),是泰國市場首個盈利的電商平臺。持續的運費補貼、全托管服務、本土化的用戶體驗等變革動作也被認為是其占領市場、獲取增長的重要手段。

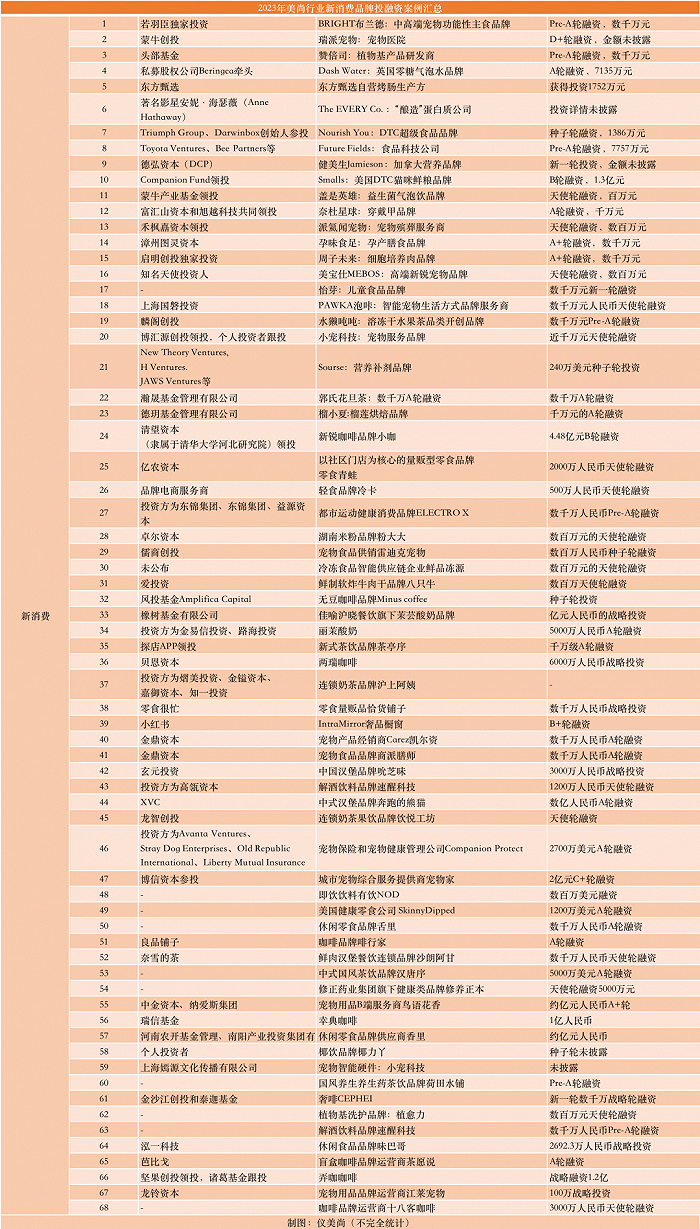

茶飲/咖啡+零食,占據新消費半壁江山

據儀美尚不完全統計,今年,68起新消費投融資案例,共投出超27億元。其中,茶飲、咖啡和零食三大品類占據總投融資數量的一半以上。

僅咖啡品類,就有小咖、Minus coffee、兩瑞咖啡、啡行家、幸典咖啡、弄咖咖啡等諸多收獲投融資的品牌,就連盲盒咖啡品牌運營商茶愿說也收獲了資本青睞。而在茶飲賽道,水獺噸噸、郭氏花旦茶、茶亭序、飲悅工坊、漢唐序、荷田水鋪等集中獲投。

“茶飲、咖啡賽道的迅速拓展印證了這一賽道的巨大潛力”,但亦有行業人士指出,在同質化競爭激烈的大環境下,營銷能力、拓店速度到供應鏈服務水平的綜合能力才是新消費品牌長期經營的要素。