文|強調商評

2024年的寒冬不只屬于蘋果。

2024年伊始,一加和OPPO相繼發布新機“一加Ace 3”和“OPPO Find X7”。

面對低迷且競爭更加激烈的手機市場,OPPO和一加首先選擇了降價:OPPO Find X7從3999元起步,比上一代X6直降500元;一加Ace 3從2599元起步,也比上一代Ace 2起步價也降低了200元。

華為Mate 60的“王者歸來”讓手機市場再度變天,而小米14的熱賣更是把壓力傳遞給了OPPO。重重壓力之下,降價成為OPPO在2024開年祭出的一把殺手锏,尤其是Find X7的3999的價格直指小米14而去。

但手機是一個復雜的產品和生態,手機消費者也在發生深刻的變化,僅僅降價可能還不足以幫OPPO走出當下的寒冬。

2023年年底,手機大盤出現了回暖的跡象,但冷暖不均。

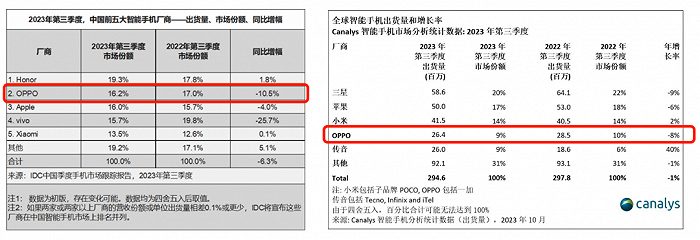

據IDC和canalys數據顯示,2023年三季度全球手機銷量僅同比下降1%,但OPPO在國內和全球的銷量、市場份額均出現了不同程度的下降。

國內市場,OPPO出貨量下降10.5%,降幅僅次于vivo,市場份額從17%下降至16.2%;全球市場,OPPO(含一加)出貨量下降8%,市場份額從10%下降至9%。

相比之下,小米、榮耀則穩住了銷量,更保住了市場份額,甚至有小幅回升。

四季度的數據則兩極分化得更加明顯。據媒體披露的機構數據顯示,華為、小米、榮耀等品牌銷量大比例增長,OPPO(含一加、realme)、vivo、蘋果則明顯銷量萎縮。

更重要的是,這并不是OPPO剛開始從高點開始下滑。據媒體報道,早在一年前,IDC 發布的報告顯示,2022 年中國智能手機出貨量同比下降 13.2%,其中,OPPO 下滑最為明顯,出貨量同比下降 28.2%。

寒冬之下的OPPO選擇了降本增效。2023年5月,為了更健康的現金流和抗風險能力,OPPO不惜砍掉短期內無法盈利還在瘋狂燒錢的芯片業務,大量芯片人才被裁。此次發布的OPPO Find X7除了降價,還砍掉了Pro版本,主攻3000和6000以上的市場。從公司戰略到產品策略,OPPO顯然都在聚焦、收縮戰線。作為曾經的國產手機老大,OPPO必須盡快扭轉頹勢。

好消息是,根據TechInsights預測,得益于全球宏觀經濟形勢相對緩解以及尚未飽和的新興市場的推動,2024年全球智能手機市場將恢復低個位數的增長。而iPhone15也給國產品牌高端市場讓出了更大的空間。據路透社報道,蘋果在中國市場遭遇重創,iPhone銷量在2024年第一周就出現了斷崖式下跌,較上年同期暴跌30%。

但并非所有國產品牌都能從中分得一杯羹,國產品牌之間的競爭將更加白熱化。

2023年三季度,華為攜Mate60高調回歸手機市場,打了個漂亮的翻身仗。Counterpoint公布數據顯示,Mate 60 Pro發售六周,銷量就突破了160萬,至今仍供不應求。2023年Q4,華為手機國內的出貨量排名重回前三。

隨著Mate 60系列、nova 12系列等新品發布的節奏正常化,從3000元檔到萬元檔位,華為手機已經全面回歸。所以不僅僅是蘋果頭疼,從四季度的數據來看,OPPO、vivo等國產品牌也潰不成軍。

但有一個品牌扛住了壓力,那就是小米:四季度銷量同比增長38.4%。

自小米13以后,小米的高端手機也迎來了破局點,逐步站穩高端市場。小米14手機開售僅一個多月出貨量就已經超過了300萬臺。根據BCI的數據,小米在2023年雙十一期間的激活量僅次于蘋果,達到了149.9萬臺。同時,小米14在口碑上也得到了不錯的市場反饋,根據三季度財報數據,小米智能手機業務毛利率創新高,整體毛利率也上漲了7.7個百分點。

因此,OPPO新機Find X7選擇了跟小米14同價位發售,是向市場的妥協,也是向小米更直接的進攻。接下來雙方的貼身肉搏將更加不可避免。

“無論是線上還是線下銷售,最后比拼的都是產品力和定價。”在一加中國區總裁李杰看來。但這種觀點在今天的手機市場或許有一定的局限性。在產品力和定價背后,渠道、品牌和生態的影響或許不是直接的,但都不可忽視。比如OPPO之所以快速成功,很重要的一個原因就是早期占據了線下渠道優勢。只是隨著電商的普及,這種優勢帶來的競爭力在減弱。

品牌心智的重要性毋庸多言。和OPPO、vivo依靠頭部電視綜藝營銷不同的是,華為和小米在傳統營銷渠道投入等資源較少,產生的依賴也更少。OPPO、vivo身上多少還帶著當年步步高的營銷路徑,占領頭部渠道帶來強曝光,強曝光帶來更高的銷量,品牌心智的建設在這個過程中是相對較弱的。

隨著用戶的觸媒習慣從傳統電視向短視頻等社交平臺轉移,傳統綜藝營銷打法早已失靈、ROI急劇下降。尤其是消費降級之后的用戶極其理性,僅僅占據他們的注意力是不夠的,品牌認同、品牌歸屬感變得更加重要。此時,更懂中國網民的華為、小米的優勢就開始慢慢顯示出來。歸根結底來說,品牌塑造、營銷玩法已經發生了代際變化,華為、小米和OPPO是新時代和舊時代的競爭。

另一個關鍵是,華為的鴻蒙生態和小米的米家生態相對而言已經形成了比較明顯的生態勢能。華為鴻蒙自然不必說,小米AIoT平臺連接的IoT設備數已經接近7億臺,而小米汽車的發布更是把小米生態推上了一個新的想象空間,小米澎湃OS所瞄準的“人、車、家”生態也將補齊最后一塊。

這兩年OPPO也開始發力生態建設,推出了平板等產品,這意味著大家對生態的重要性是有共識的,只是OPPO起步又過于晚了,尚未成規模效益。

OPPO 首席產品官劉作虎在發布會上花了大篇幅來介紹OPPO的大模型應用,比如AI修圖、通話摘要等,更在之后的媒體采訪中多次強調:再不布局大模型就沒戲了。

AI是OPPO也希望抓住的下一個風口,大模型則是AI風口中的風口。

為此,OPPO還進行了組織架構調整,把之前分散在不同部門的AI團隊整合成一個“AI中心”,力出一孔。

2023年大模型火熱,國內手機廠商幾乎不約而同地加入了“百模大戰”。

最早推出大模型的手機廠商是華為,于2023年7月7日推出盤古大模型3.0。隨后小米、榮耀、OPPO依次宣布大模型布局。至此,大模型成為頭部手機廠商的標配。

事實上,今天手機企業做大模型很像十年前的手機應用商店、五年前的手機操作系統,誰都不希望淪為一個純硬件廠商。手機廠商有更上游的入口,如果能夠在大模型上占據優勢,其想象空間是巨大的,價值不亞于蘋果應用商店之于蘋果。

但是,如今大模型的競爭已經白熱化,對于OPPO而言,大模型與其說是翻身機會,不如說是不得不做的防御性戰略。

和OPPO競爭的不只是華為、小米等手機品牌,還有百度、阿里、字節、華為這些互聯網企業,這些企業都不是等閑之輩。此次發布會上,OPPO發布的AI修圖、通話摘要等功能,科大訊飛、美圖秀秀等公司此前就早有類似的應用發布,這些都不算是大模型的殺手級應用,更別說是成為消費者購買的動力。比如“通話摘要”功能其實就是語音轉文字+文字提煉,這個在訊飛、釘釘等應用上早就發布過,也是最基礎的大模型應用。

大模型的關鍵是高質量數據,OPPO雖然號稱全球有6億用戶,但是論數據量肯定比不過頭部互聯網企業。所以,OPPO要想在大模型上彎道超車,其難度并不低于手機芯片。

不過OPPO在發布會上發布的應用也只是第一批試水,后面OPPO是否會有更強大的大模型應用推出尚未可知。畢竟手機廠商還是有互聯網企業所沒有的上游入口優勢,當年手機廠商正是靠這個入口優勢打敗了百度、360等互聯網企業的手機應用商店。

只是就目前的產品力來看,大模型對于所有手機產品的銷售最多都只是錦上添花,要真正徹底扭轉相關企業的頹勢,還很遙遠。