文|青眼

過去一年的中國化妝品市場,國貨品牌以強勢姿態趕超外資品牌。

一方面,據青眼情報出品的《2023年中國化妝品年鑒》相關數據顯示,2023年國貨美妝市場規模已超過了外資品牌;另一方面,近日,海關總署公布了最新進口數據,全國化妝品進口總量/額已經持續兩年呈現出負增長態勢。

那么,2023年進口化妝品表現到底如何?又是哪里的化妝品更受消費者歡迎?

連續9個月負增長,創近10年新低

據海關總署官網最新數據顯示,2023年我國進出口總值為41.76萬億元,同比增長0.2%。其中,出口總值為23.77萬億元,同比增長0.6%;進口總值為17.98萬億元,同比下滑0.3%。

就進口化妝品而言,2023年我國化妝品累計進口額創下近10年來最低增長。其中,進口總額為358564.4噸,同比下滑14.2%,進口金額為1260.2億元,同比下滑15.2%。

青眼梳理近10年來我國化妝品進口情況發現,歷經2018年巔峰后,全國化妝品進口量同比增幅速度就開始逐步下滑,從2022年開始,進口化妝品總量和進口額均開始出現負增長,且下滑幅度還在逐年擴大,進口情況明顯遇冷。

數據來源:海關總署官網

具體到2023年,青眼梳理發現,在全年12個月中,全國化妝品進口總量/額有10個月都是負增長態勢,其中1月進口總量同比下滑甚至超過33%,僅有2月和3月實現了正增長,且4月以后已經連續9個月負增長,下滑比例均超10%。

數據來源:海關總署官網

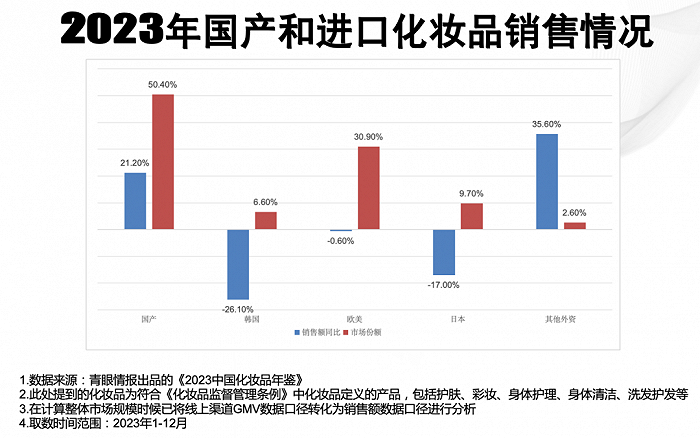

另據青眼情報出品的《2023年中國化妝品年鑒》數據顯示,2023年,國貨美妝銷售額同比增長21.2%,市場份額達50.4%,首次超過外資化妝品品牌。這也側面反映出,近些年來外資品牌和進口化妝品在中國市場的處境確實不及往年。

主要進口國下滑趨勢明顯,法國仍是第一進口國

具體到日本、法國和韓國三個主要進口國來看,經過幾番易主,目前法國仍是中國的第一大化妝品進口國,且與日本和韓國拉開了不小的差距。就目前已公布的1月-11月各國別進口數據來看,法國領先日本55億元,是韓國進口額的2倍多。

青眼通過梳理近10年的日韓法進口化妝品數據發現,2016年以前,一直都由法國占據中國化妝品進口額第一的位置。此后,在“韓流文化”的助攻之下,韓國在2017年-2018年短暫地超越了法國,但在此后卻迅速被日本超越,且日本將領先的優勢從2018年維持到了2021年。2021年后,法國化妝品開始對中國發力,迅速超過日、韓至今。

數據來源:海關總署官網

具體到2023年全年情況來看,3月是各國進口的高峰,3月之前進口額均有不同幅度的增長,但3月之后幾乎各國進口額均呈現波動下滑的趨勢。

數據來源:海關總署官網

據青眼情報出品的《2023年中國化妝品年鑒》數據顯示,2023年日本化妝品銷售額同比下滑17%,僅占中國化妝品市場整體份額的9.7%。同樣遭遇大幅下滑的還有韓國,銷售額下滑達26.1%,市場份額縮減至6.6%。歐美進口化妝品則下滑幅度較小,僅下滑0.6%,占總市場份額的30.9%。相比之下,國產化妝品銷售額整體增長幅度達21.2%,遠遠超過日本。

值得一提的是,其他外資化妝品雖僅占總市場份額的2.6%,但銷售額增長卻達35.6%,甚至超過國產化妝品。這或許也反映出,越來越多的海外小眾化妝品開始逐步受到國內消費者的關注。

圖源:青眼情報

中國市場對外資品牌們到底意味著什么?

日系頭部美妝企業現如今對中國市場的態度如何呢?

日本最大化妝品集團資生堂最近正陷入裁員傳聞的泥潭,有消息稱資生堂中國將裁員40%。對此,資生堂中國公開回應稱,相關傳言與事實不符,資生堂中國于2024年開始實施新的品牌組合戰略以夯實業務基礎。相應地,內部也正打造更整合、更敏捷的組織架構,進一步推動協同效應。組織架構的調整,僅涉及相關工作崗位的微調。

根據資生堂最新財報,第三季度中國區銷售額下滑9%。可以看出,資生堂面對持續下滑的中國區業績,正在積極采取相關策略以應對,仍希望贏回其第二大業績市場。

而另一日系化妝品集團花王也同樣對外表示,將對中國市場前景長期看好。花王(中國)董事長竹安將此前接受青眼專訪時曾強調,中國市場是花王集團最重要的海外市場之一,“日本花王集團是不是能夠更健康的良好的發展,中國市場的成長仍是一個關鍵。”

高絲執行董事、高絲化妝品銷售(中國)有限公司董事長宮田康弘此前在接受青眼專訪時也表示,雖然當前高絲在中國的線下客流并未取得預期的恢復,但中國市場仍然是高絲集團的戰略重地,高絲中國也將持續從各個方面著手推動業績增長。

此外,就法國化妝品而言,2023年3月后,整體進口情況呈上升趨勢,但10月后就開始出現明顯下滑。且從歐萊雅最新財報來看,前三季度中國大陸業績復蘇雖然較為微弱,但仍保持了增長步伐,同比增長約7.7%,并在所有品類都表現出了強勁的增長勢頭。可以看出,雖然整體勢頭走弱,但目前歐美化妝品在中國仍保持了增長勢頭。

再看韓妝,其2023年整體維持較為平穩的態勢,增長和下滑幅度均不算大。而以愛茉莉太平洋集團為代表的韓妝,同樣也明確表示中國一直都是其最重要的海外市場之一。在此前的進博會上,青眼也發現不少韓妝品牌如悅詩風吟等都對品牌形象和定位進行了煥新,針對當前的功效市場推出了更多適配的產品。

就在近期,愛茉莉太平洋旗下精研自然香氛療愈個護品牌LONGTAKE還宣布和若羽臣達成合作,正式入駐中國,并全面上線旗下全系香氛個護產品業務。

當然,即便有不少企業采用了擴張政策,但卻并不意味著中國市場對所有品牌而言都不可或缺。事實上,在進口化妝品熱度下滑的大背景下,有不少海外美妝品牌選擇放棄并退出中國市場。青眼總結了2023年部分退出中國市場的外資品牌,名單中不僅有曾經的知名品牌,也有小眾品牌,涉及彩妝、護膚等多個品類,地區涉及美國、日本、韓國、澳洲等。

值得一提的是,青眼前段時間走訪了美國市場,在和一些小眾品牌創始人交流時發現,對于這些初創品牌而言,本土市場仍然廣闊,相比于規模更龐大的頭部美妝集團,中國市場也并非是這些小眾品牌的“必爭之地”。尤其是海外市場中,豐富的皮膚、頭發類型和相較于中國更豐富的人種,讓海外同樣擁有豐富的小眾賽道資源,深耕本國市場同樣也能持續開拓品牌價值。

總的來看,2023年對于外資品牌來說,充滿著困難與挑戰,一些無法承受市場壓力的品牌選擇了退出,但仍有大量外資品牌依然在試圖開拓中國市場的價值。而從數據來看,2023年國貨品牌無疑打了一個大勝仗,實現了彎道超車,而2024年國貨品牌們是否能保持競爭優勢?外資品牌們是否能重現榮光?還有待市場進一步檢驗。