文|化妝品觀察

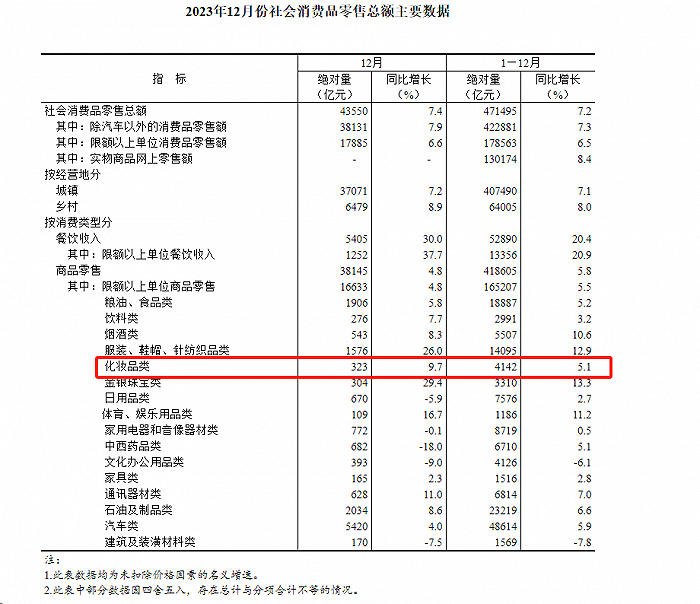

1月17日,國家統(tǒng)計(jì)局公布2023年12月份社會(huì)消費(fèi)品零售數(shù)據(jù)。12月,社會(huì)消費(fèi)品零售總額43550億元,同比增長(zhǎng)7.4%;全年社會(huì)消費(fèi)品零售總額471495億元,同比增長(zhǎng)7.2%。

(截自國家統(tǒng)計(jì)局)

其中,化妝品類在去年12月零售總額為323億元,同比增長(zhǎng)9.7%,全年化妝品零售額達(dá)4142億元,同比增長(zhǎng)5.1%。對(duì)比歷年數(shù)據(jù),2023年中國化妝品產(chǎn)業(yè)終于恢復(fù)到疫情前水平。

01、創(chuàng)歷史新高

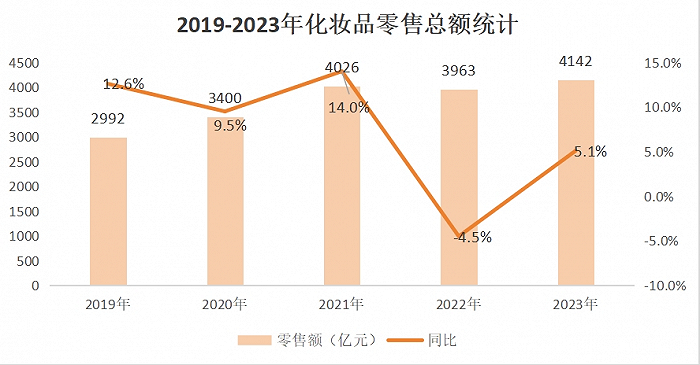

從歷年數(shù)據(jù)來看,2019年,化妝品零售額為2992億元;2020年,化妝品零售額突破3000億大關(guān),達(dá)到3400億元;2021年,化妝品零售額繼續(xù)突破4000億,達(dá)到4026億元;2022年化妝品零售額經(jīng)歷負(fù)增長(zhǎng),跌破4000億元;2023年,重回增長(zhǎng)達(dá)到4142億元,反超2021年。

(數(shù)據(jù)來源:國家統(tǒng)計(jì)局)

據(jù)《化妝品觀察》進(jìn)一步梳理,2013-2023年,化妝品零售額僅在2022年出現(xiàn)負(fù)增長(zhǎng),其它年份均保持正向增長(zhǎng);而2023年更是過去10年化妝品零售額數(shù)值最高的一年。

這說明,盡管大部分美妝企業(yè)表示2023年經(jīng)濟(jì)恢復(fù)不及預(yù)期,但從全年數(shù)據(jù)來看,化妝品零售市場(chǎng)已全面恢復(fù)。

國家統(tǒng)計(jì)局局長(zhǎng)康義今日在國新辦發(fā)布會(huì)上談到,2023年,我國頂住外部壓力、克服內(nèi)部困難,國民經(jīng)濟(jì)回升向好,高質(zhì)量發(fā)展扎實(shí)推進(jìn),主要預(yù)期目標(biāo)圓滿實(shí)現(xiàn)。展望2024年,康義表示,外部環(huán)境依然復(fù)雜嚴(yán)峻,國內(nèi)有效需求不足、部分行業(yè)產(chǎn)能過剩、社會(huì)預(yù)期偏弱、風(fēng)險(xiǎn)隱患依然較多。

國盛證券研報(bào)預(yù)計(jì),到2025年僅化妝品核心消費(fèi)人群(15-59歲城鎮(zhèn)女性群體)的消費(fèi)規(guī)模將達(dá)6531億元,未來5年年復(fù)合增速為15.2%。

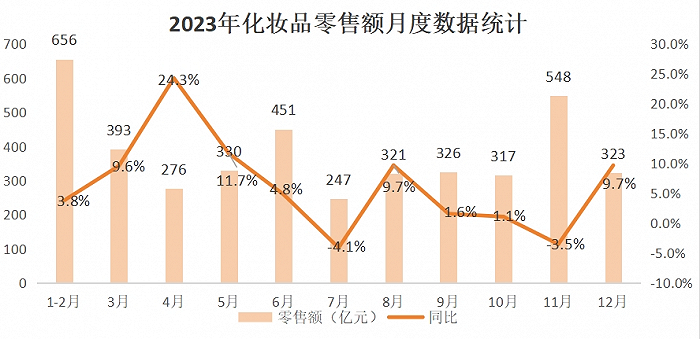

聚焦2023年來看,化妝品零售額波動(dòng)增長(zhǎng)。其中,4月和5月零售總額分別為276億元、330億元,同比增長(zhǎng)24.3%、11.7%,為一年中增速最高的月份;7月和11月則為負(fù)增長(zhǎng),分別同比下滑4.1%、3.5%。

(數(shù)據(jù)來源:國家統(tǒng)計(jì)局)

分渠道來看,2023年化妝品銷售出現(xiàn)分流。

中銀證券研報(bào)顯示,2023年1-10月,淘系平臺(tái)美妝GMV約1831億元,抖音平臺(tái)美妝GMV約1011億元,京東平臺(tái)美妝GMV約288億元。分月度來看,在1-10月,淘系平臺(tái)美妝GMV有8個(gè)月出現(xiàn)同比下滑,而抖音美妝每月同比均保持正向增長(zhǎng),京東則10個(gè)月均呈下滑。

也就是說,盡管目前淘系依舊為美妝線上第一大渠道,但其占比不斷下滑。在淘系渠道之后,抖音成為了美妝第二大營收承載體,并且正在不斷拉近與淘系美妝GMV的差距。

02、K型分化加劇

對(duì)于“4142億元,同增5.1%”這一數(shù)據(jù),部分行業(yè)人士表示,“出乎意料”。

不少品牌、渠道層面的從業(yè)者直言,“身邊的同行都在叫苦叫窮,到底誰在增長(zhǎng)啊?”“是從什么維度統(tǒng)計(jì)的數(shù)據(jù),大部分中小企業(yè)活得都很慘淡。”“可能20%的企業(yè)有增長(zhǎng),但剩下的80%是下滑。”

事實(shí)上,業(yè)內(nèi)人士有此“體感”并不稀奇。2023年,從見諸報(bào)端的新聞來看,的確是“壞消息”居多。

據(jù)《化妝品觀察》統(tǒng)計(jì),2023年已有11個(gè)國貨品牌傳出關(guān)停或退出市場(chǎng)的消息。這種情況也蔓延至生產(chǎn)端,廣州市場(chǎng)監(jiān)督管理局公布的信息顯示,2023年廣州有83家企業(yè)注銷了《化妝品生產(chǎn)許可證》,相比2020年增家了337%,創(chuàng)下歷史之最。

不過,在大規(guī)模倒閉潮的同時(shí),也有優(yōu)秀的企業(yè)、品牌在韌性生長(zhǎng),尤其是國貨美妝的崛起。

有數(shù)據(jù)顯示,2023年,回款超10億元的品牌越來越多,部分國貨品牌營收增長(zhǎng)超30%,尤其是珀萊雅GMV突破80億,斷層領(lǐng)先。

另據(jù)蟬媽媽數(shù)據(jù),2023年抖音美妝TOP20榜單中,國貨品牌占據(jù)11席。其中,韓束以33.4億的年銷售額登頂;珀萊雅年度GMV超26億,花西子跨過15億元大關(guān),AKF、谷雨、HBN等新銳國貨突破10億元。

自然堂集團(tuán)董事長(zhǎng)鄭春穎曾談及,“高質(zhì)低價(jià)的產(chǎn)品需求增加,高端進(jìn)口品牌的消費(fèi)者會(huì)更多的流向高質(zhì)價(jià)比的國貨品牌。”

“2023年美妝行業(yè)K型分化加劇,市場(chǎng)供給和需求都在改變,消費(fèi)者現(xiàn)在還是會(huì)看重情緒價(jià)值、美感等,但疫情之后也更多趨向理性,國貨崛起也與此有關(guān)。”某國產(chǎn)美妝品牌相關(guān)負(fù)責(zé)人表示。

談及2024年,某國貨彩妝品牌表示,“將努力抓住新的機(jī)會(huì)點(diǎn),線上有品類機(jī)會(huì),線下渠道仍在拓寬。”某國貨護(hù)膚品牌則對(duì)整體行業(yè)表示擔(dān)憂,“2024年品牌競(jìng)爭(zhēng)或進(jìn)一步加劇。”