記者|張喬遇

威馬汽車“暴雷”的陰影還未散去,“踩雷”威馬的地通控股在近期沖刺主板IPO,目前已回復一輪問詢。

地通工業控股集團股份有限公司(簡稱:地通控股)是一家汽車零部件供應商,借助新能源汽車產業增長的東風,地通控股近年來業績快速增長,但卻陷入了增收不增利的怪圈。報告期(2020年至2022年)內,地通控股的營業收入分別為15.28億元、18.64億元、21.45億元,年復合增速達18.5%。扣非后歸母凈利潤分別為8320.27萬元、8197.92萬元和8384.04萬元。

增收不增利的同時,地通控股還患上了大客戶“依賴癥”,公司報告期超過90%收入來自前五大客戶,其中80%的收入均由吉利集團貢獻。除了對吉利集團的重度依賴外,地通控股的第二大客戶還踩中了“暴雷”的威馬汽車。

超80%收入來自吉利集團

地通控股設立于2008年,自公司設立以來,主營業務、產品及主要經營模式未發生重大變更,始終專注于汽車沖壓及焊接金屬零部件、沖壓模具的研發、生產和銷售。

2020年至2022年,地通控股的收入結構較為單一,主要以沖壓零部件為主,占主營業務收入的比例在95%及以上,屬于汽車整車制造廠商的一級零部件供應商。

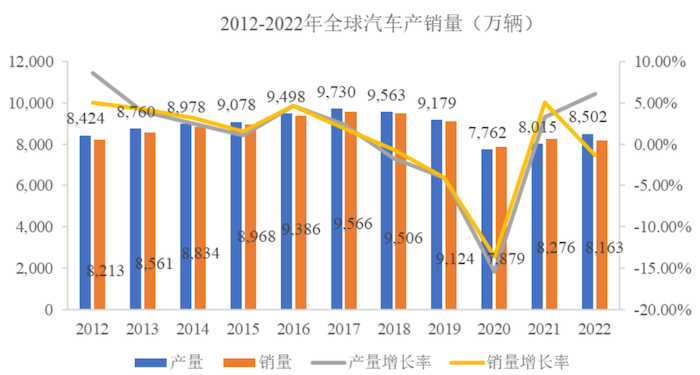

汽車零部件行業的發展與下游汽車銷售情況息息相關。2020年全球汽車產銷量較2019年大幅度下滑,2021年開始全球汽車銷量逐漸回暖。根據國際汽車制造商協會(OICA)數據,2022年全球汽車產銷量分別為8502萬輛和8163萬輛,同比增長6.08%和-1.37%。

新能源汽車在近年表現亮眼,產銷量增長較快,根據EV Volumes數據統計,2012年全球新能源汽車銷量為13萬輛,2022年銷量增長至1052萬輛,年復合增長率55.17%,為行業帶來新的增長動力,地通控股也順勢布局新能源汽車領域。

值得注意的是,公司自成立以來便與吉利集團合作,吉利集團系地通控股報告期的第一大客戶,報告期來自吉利集團的營業收入占比分別為85.50%、78.28%、81.08%,對吉利集團重度依賴。

2022年,吉利集團在新能源汽車領域銷量同比大增超300%,由于公司主要產品包含沖壓零部件,主要應用于汽車的車身和底盤,大多數零部件在新能源車型和非新能源車型中可以通用。因此,2022年地通控股應用于新能源車型的產品銷量也同比大增380%。與之相對的,是該年非新能源車型產品銷量下滑6.65%。

界面新聞記者注意到,地通控股對吉利集團的依賴程度已經遠超同行業可比公司。同行業公司中如聯明股份(603006.SH)、常青股份(603768.SH)、英利汽車(601279.SH)、長華集團(605018.SH)、多利科技(001311.SZ)、泰鴻萬立,除了聯名股份來自第一大客戶的占比在58%-92%外,其余均低于50%。

研發費用不足2%

在汽車沖壓零部件行業的發展過程中,下游主機廠的發展對沖壓零部件產商的發展有著重大影響。近年來,在政策與市場的雙重驅動下,整車朝著新能源化和輕量化的方向發展。

地通控股表示,經過多年發展,公司在行業通用技術基礎上,通過針對性研發積累的核心技術(例如變截面異形管件復雜成型模具開發技術、車身結構件連續模自動化沖壓技術、內高壓成型生產技術、輥壓成型技術等)具有較高的產業化落地實力,能更快響應客戶的新產品開發需求,實現快速交付。因此,公司具備開拓其他客戶的技術實力。

據一輪問詢函回復披露,報告期內,地通控股已成功拓展了一汽集團、比亞迪、北汽福田三個重要客戶,2022年收入對應分別為5223.98萬元、3660.91萬元和1852.28萬元。預計2023年全年公司向一汽集團的銷售規模在9500萬元至1.1億元之間;向北汽福田實現的全年銷售規模將在2600萬元至3500萬元之間。

報告期,地通控股的營業收入分別為15.28億元、18.64億元、21.45億元,可以看到,目前公司來自上述新拓展客戶的收入占比還比較低。

值得注意的是,地通控股的研發費用也處于較低水平。招股書顯示,公司報告期的研發費用率均未超過2%,而行業可比公司的平均研發費用率均在3%以上。

地通控股解釋系與客戶集中度有關,公司的研發投入主要以客戶需求為導向,經過長時間的合作,較為熟悉主要客戶的研發需求,有助于減少調整過程中的物料消耗,研發成果轉化率較高。

需要指出的是,與全球知名零部件企業相比,國內汽車零部件企業自主研發能力偏弱,核心技術與國際先進汽車零部件企業存在較大差距,產品附加值相對較低。

報告期各期,地通控股的沖壓零部件的毛利率分別為20.57%、17.34%和17.76%,2021年下滑明顯,主要受鋼材類原材料價格、固定資產折舊以及人工薪酬社保等人工成本上升影響,這也是導致公司增收不增利的原因之一。

“踩雷”威馬汽車

2022年,地通控股增收不增利的或受“踩雷”最近暴雷的威馬汽車(全稱:威馬汽車科技集團有限公司)影響。

威馬汽車是地通控股報告期除了吉利集團之外唯一一家收入曾在1億元以上區間的客戶。2020年至2022年,威馬汽車是地通控股的第二大客戶,公司對其銷售收入分別為7482.84萬元、1.01億元和5989.08萬元,占主營業務收入的比例分別為4.90%、5.42%和2.79%。

公司2017年和威馬汽車建立合作關系,先后完成了4個項目的量產。招股書顯示,地通控股向威馬汽車采購沖壓零部件的產品單價在16元-18元間,低于吉利集團和一汽集團。

2022年第四季度,威馬汽車發生流動性風險遭財務“暴雷”,目前正處于破產重整階段,地通控股預計大部分應收賬款難以收回。

值得一提的是,公司持有威馬相關產品模具約5000余噸,按照變現后凈額對威馬汽車應收賬款計提3825.70萬元壞賬準備,計提比例72.05%。

同時,公司2022年存貨跌價準備金額集體比例也提高至7.58%,同比提升4.39個百分點。

需要指出的是,公司目前也存在短期債務償還風險,2020年至2022年資產負債率均超60%,處于較高水平。債務高企的情況下,地通控股卻在大手筆分紅,2022年公司現金分紅1999.27萬元。

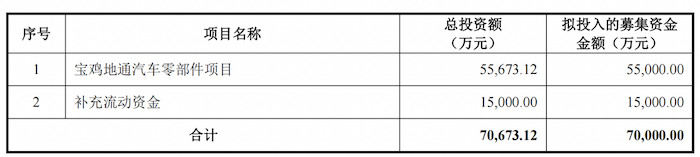

本次上市,地通控股計劃募集7.00億元,其中1.50億元用于補充流動資金。