實習記者 | 劉相君

3月1日,充電樁概念盤中走強,截至當日午盤,英可瑞(300713.SZ)20CM漲停,動力源(600405.SH)漲停,綠能慧充(600212.SH)、英威騰(002334.SZ)、雙杰電氣(300444.SZ)、英杰電氣(300820.SZ)等跟漲。

梳理英可瑞和動力源2023年三季報,兩家公司歸母凈利潤均為虧損。動力源營業收入6.66億元,同比下降30.82%,歸母凈利潤-9830.67萬元,同比盈轉虧;英可瑞營業收入1.97億元,同比下降18.44%,歸母凈利潤-2033.96萬元,同比下降116.46%。值得一提的是,英可瑞2022年的歸母凈利潤數據也不容樂觀,虧損6086.59萬元。

消息面上,交通運輸部副部長王剛在2月29日國新辦舉行的國務院政策例行吹風會上介紹,交通運輸部今年計劃新增公路服務區充電樁3000個、充電停車位5000個,鼓勵在服務區建設超快充、大功率充電設施。

據公開報道,近日,華為董事、華為數字能源總裁侯金龍在2024年中國數字能源伙伴大會上表示,預計未來十年,電動汽車保有量增長10倍,從2000萬增長到2億輛,充電量增長10倍,從1000億度增長到1萬億度,充電樁保有量10年將至少增長5倍。

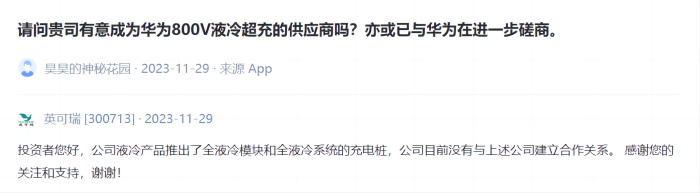

2023年11月9日,有投資者在互動易平臺就公司是否有意成為華為800V液冷超充的供應商對英可瑞進行提問,公司稱:目前沒有與華為建立合作關系。

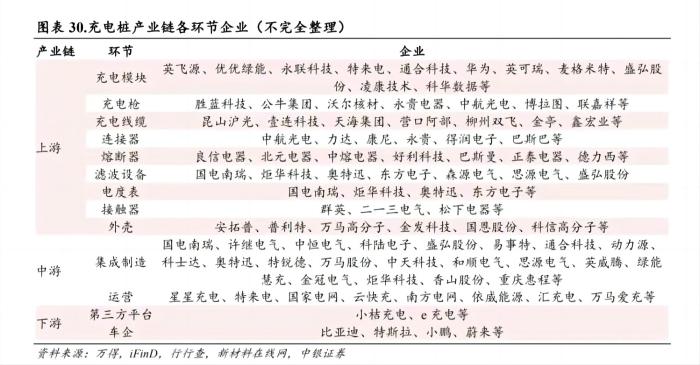

中銀證券研報指出,充電樁產業鏈按照產業分工不同,大致可以分為上中下游三個環節。

產業鏈上游是充電樁部件制造商,大多為標準化電氣產品,例如充電模塊、電機、芯片、接觸器、斷路器、外殼、插頭插座、線纜材料等。

中游是充電樁集成制造和運營,負責充電樁和充電站的搭建和運營,提供充電樁服務,能夠統籌上下游及滿足客戶需求,提供有效合理的整體運營方案。中游建設運營是重資產行業,前期需要大量的資金建設,資金依賴性較高。并且直接面對下游消費者,因此是產業鏈核心環節。

產業鏈下游是新能源車企,包括新能源乘用車和商用車制造企業。

近幾年隨著行業快速發展,各個環節之間的邊界也變得模糊,一些硬件制造商為了能提供多種功能和服務,也會涉及建樁運營業務,故產業鏈中上游角色會存在重合下游新能源車企和充電服務運營解決商等。

根據充電聯盟數據,2024年1月,充電基礎設施增量為26.5萬臺,同比上升31.1%;新能源汽車國內銷量72.9萬輛,充電基礎設施與新能源汽車繼續快速增長。樁車增量比為1:2.8。截止2024年1月,全國充電基礎設施累計數量為886.1萬臺,同比增加63.7%。

東證期貨研報表示,從競爭格局來看,自主品牌市場份額有望繼續擴大,頭部企業先發優勢較強。一體化垂直整合有助于整車廠企業掌握核心競爭力和議價權,并實現降本增效。