文|一點財經

正值備受關注的“3·15”國際消費者權益日,此前陷入“火災風波”的兩輪電動車,又一次回到輿論中心。

最近,市場監管總局發布電動自行車消費提示,目的是幫助消費者科學購買和使用相關產品,防范可能發生的安全風險。其中提到要索要發票,并且檢查電動自行車電池,停放時遠離易燃易爆物品。在此風口浪尖上,有媒體披露雅迪、愛瑪等品牌的電池存在安全隱患,引發了消費者的警惕。

可以說,兩輪電動車的“火”,愈發刺激著國人的敏感神經。自南京雨花臺區“2·23”火災事故之后,全國各地又出現了多起電動車起火事件。而且從去年開始,電動車起火整體呈上升趨勢。根據國家消防救援局的統計,2023年全國共接報電動自行車火災2.1萬起,相比2022年上升17.4%。

中國是兩輪電動車大國,2023年的兩輪電動車保有量已經達到4.2億輛,約每3個人就擁有一輛兩輪電動車。這些車輛本應該是便捷的交通工具,現在卻成為人人擔憂的“移動火種”。

雖然各地都出臺了政策來管控電動車停放,但造成火災的最根本問題,還是出在電動車品牌本身上。

很多人都把兩輪電動車起火的原因,歸結于電動車品牌沒有把關好電池質量。這只是一個直接原因,更深層次的原因在于另外兩個“火”:

高端化和價格戰。

不管是頭部的雅迪、愛瑪和臺鈴等傳統兩輪電動車品牌,還是小牛、九號公司、哈啰等新勢力,都花費了大量精力在高端化和價格戰上,但在電池本身質量上的投入卻沒有同步跟上。

為了國人的生命安全,品牌們該降降“火”了。

“火災事件”背后的浮躁氣息

兩輪電動車,無疑是塊火熱的市場,吸引了眾多玩家涌入。

前瞻產業院預計,2023年至2028年我國兩輪電動市場規模將由172億美元增長至242億美元,儼然一條千億人民幣級別的巨大賽道。

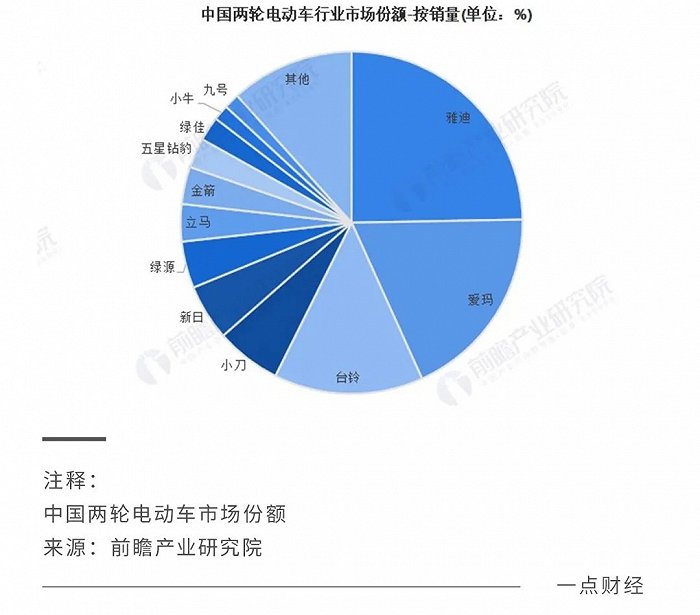

在涌入賽道的眾多玩家當中,雅迪和愛瑪兩家是最大的頭部選手,市場份額合計超過39%。小牛、九號公司、哈啰等新勢力,憑借差異化的技術優勢,也在持續搶奪市場份額,但跟兩個頭部玩家還有一定差距。

不管是傳統玩家還是新勢力,眼下都沒有解決一個共同的難題:

電池易燃易爆炸。

上海市統計了2020年381起電動自行車火災事故,發現因電池單體故障引發火災事故占34.7%,電池過充電占21.8%,起火的“罪魁禍首”就是電池。

很多人就納悶,為何兩輪電輪車的電池這么容易燒起來?這得從電池的技術路線說起。

在布局電池這件事上,兩輪電動車品牌中分化出了多種技術路線。長時間內占據主流的是鉛酸電池,市場占比一度超過七成。這種電池耐造,不容易起火爆炸,整體成本比較低。

不過,自2018年新國標出臺后,大而沉的鉛酸電池很難符合新國標標準,各兩輪電動車品牌開始研發其他技術路線,鋰電池逐漸成為香餑餑。

新勢力中的九號公司、小牛等,相對雅迪、愛瑪等傳統玩家成立較晚。它們嘗試用高端化的定位,實現彎道超車。在這條路上,它們都選中了鋰電池。

一方面,鋰電池的性能比鉛酸電池更高,更能幫助新勢力們吸引客戶。具體來看,鋰電池的重量更輕、能量密度更高、充電更快。相同帶電量下,鋰電池的重量只有鉛酸電池的1/3。

另一方面,鋰電池符合九號公司、小牛等品牌的高端定位。比如,高端電動車標配的快充,鉛酸電池就難以實現,而鋰電池就能做到,同時也能讓高端定位顯得更“物有所值”。

不過,鋰電池有個非常明顯的短板,就是相對更容易燃燒和爆炸,危險悉數更高,眼下電動車火災中最多的起因就是鋰電池。

去年,隨著鋰電成本下降,鋰電電動自行車的占比持續提升。有機構預測,預計到2025年我國兩輪電動車鋰電池市場滲透率將達到60%。

這也意味著,電動車的起火的概率還會上升。對此,目前仍沒有看到一家兩輪電動車品牌拿出了有效的解決方案。必須要承認,它們在電池上的創新力度還是不夠。

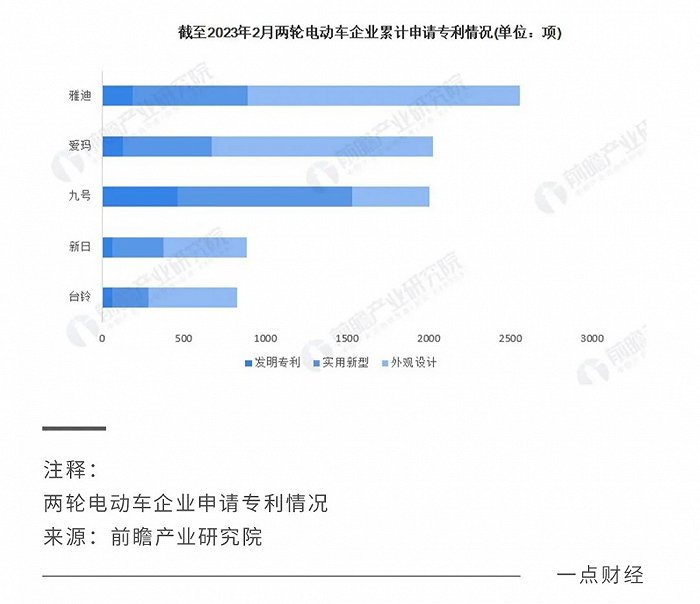

事實上,近幾年兩輪電動車在產品上幾乎沒有本質的創新,反而一些品牌為吸引消費者過于強調外觀上的噱頭,缺少在核心技術的潛心研發,顯得過于浮躁。從專利情況來看,雅迪、愛瑪兩家頭部企業在外觀設計上的申請還是過多了。

過于強調外觀,其實反映出一個本質問題,就是兩輪電動車品牌的經營偏離了“電池”這一核心,把精力放在了其他領域,也就是高端化和價格戰上。從更高維度來看,這折射出了品牌們在經營上的困境。

高端化受阻

盡管雅迪、愛瑪等占據了行業頭部位置,但其實并沒有那么能“賺錢”。拿雅迪、愛瑪來說,二者的毛利率常年不超過20%,堪比普通的組裝廠。

當小牛和九號公司這樣的新勢力加入賽道,為了打開差異化和獲取更高利潤,索性把目光投向了高端市場。比如兩家發布的產品動輒高達3萬元,幾乎都能買一輛新能源汽車了。

為了讓消費者能夠為高端產品買單,兩輪電動車的新勢力們都打出“智能化”的牌路,以此讓消費者覺得“物有所值”。小牛在成立之初,就不斷向目標客戶植入“智能+鋰電”的品牌心智,九號公司加入小米生態鏈主打科技感,哈啰則推出智能平臺和智能車機系統。

這些新勢力,一定程度上改變了兩輪電動車低端的品牌觀感,各自的毛利率也提升到超過20%,超過行業平均水平,但最高不破100萬輛的年銷量,與雅迪、愛瑪等傳統玩家上千萬的年銷量相差甚大。

更為嚴峻的是,小牛、九號公司等新勢力的業績正在快速下滑。

2023年上半年,九號公司的營收為43.8億元,同比下降9.13%,凈利潤2.22億元,同比下降13%;小牛營收為12.46億元,同比減少11.19%,凈利潤虧損0.62億元,同比擴大309.12%。

不僅營收和利潤下滑,新勢力們此前引以為傲的毛利率,也在同步下降。從2018年至2022年,九號公司毛利率分別為28.86%、27.42%、27.69%、23.23%、25.97%,基本處在逐年下跌的趨勢,小牛的毛利率同樣接連下滑。

業績承壓、毛利率下滑,可見新勢力們的高端化之路走得并不順。

當新勢力們在高端化上打的如火如荼,雅迪、愛瑪兩個傳統的頭部玩家也加入了戰斗。此前,雅迪先后發布了首個高端產品雅迪Z3,推出號稱源自保時捷設計的高端品牌“VFLY”,產品售價來到了2萬元的高位。愛瑪則推出電動輕奢品牌“小帕”,產品售價4999元到9999元不等。

在高端化戰略下,2022年雅迪電動踏板車的平均售價從上年的1662元增至1816元,增長9.27%,電動自行車的平均售價從上年的1265元增至1429元,增長12.96%。

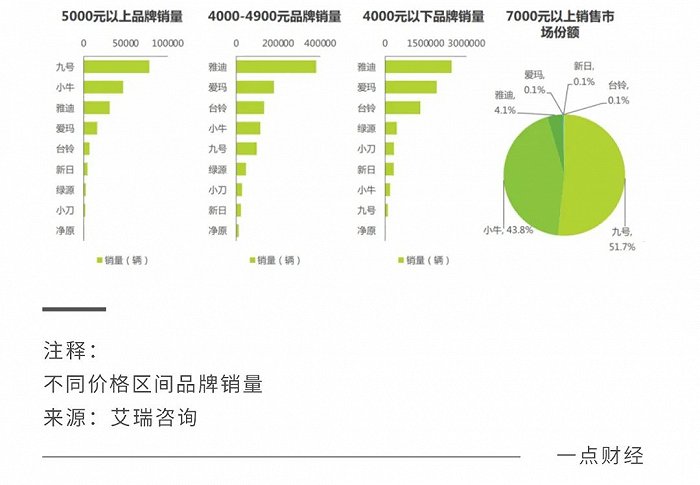

然而,雅迪和愛瑪的高端化之路同樣走的不順。在7000元以上的高端市場上,二者的市場占比僅在個位數,小牛和九號公司合計超過9成的市場份額。

另外,二者的“高端”僅僅停留在“高價”,并沒有帶來實際的賺錢效應。2023年上半年,雅迪毛利率為16.87%,同比下降1.06個百分點。愛瑪毛利率為15.58%,同比僅上升0.92個百分點。

為何不管是傳統頭部玩家,還是新勢力們的高端化之路都走得不順?九號公司曾在招股書表示,由于小米產品定位于性價比,且主要采用利潤分成的模式,因此九號公司產品處于薄利狀態。這番解釋只是直接原因,并沒有點到本質。

事實上,兩輪電動車高端化之路走得不順的根本原因在于,它們走向了相當小眾的市場,但抱有過高的野望,違背了基本的市場規律。

要獲得生意增長,就要找準目標受眾,那么究竟誰才是兩輪電動車的主力消費者?市場消費研究機構勤策研究的《電動兩輪車消費趨勢報告》指出,電動兩輪車的消費者中,26-35歲的上班族占據絕對主力,中低收入人群占比最大,超50%的人收入低于5000元。

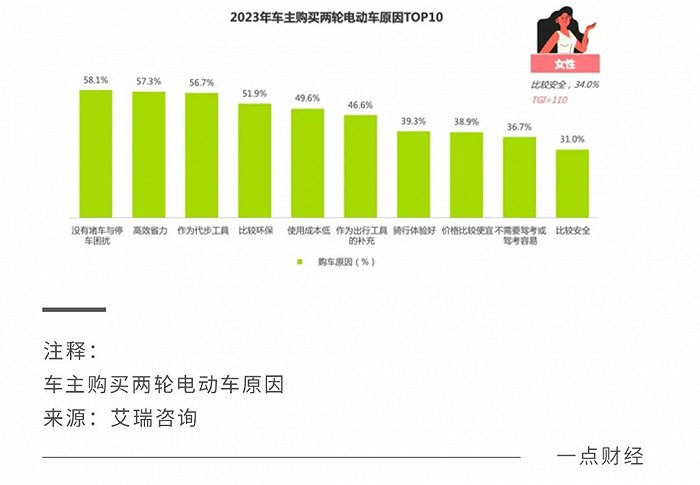

并且根據艾瑞咨詢《2023年中國兩輪電動車行業白皮書》,車主購買兩輪車原因主要是沒有堵車和停車煩惱、高效省力、作為代步工具等等。

也就是說,兩輪電動車的主力消費者,并沒有與動輒幾萬元的高價實現重合。高端兩輪電動車的市場,本身就很小。

對于廣大為生活奔波的老百姓來說,購買兩輪電動車考慮的首要因素依然是續航、安全、抗造,那些高端產品里花里花哨的高科技、智能化并不是剛需。

如今來看,兩輪電動車品牌推出高端產品,與其說是為了賺取更多利潤、提升品牌調性,倒不如說是為了后續的價格戰留出降價空間。

無奈價格戰

盡管兩輪電動車品牌,面對著的是一個規模在持續上升的市場,但一個殘酷的現實是,市場增速卻在不斷下滑。

2022年,隨著大部分老款兩輪電動車陸續被換新,新國標替換需求已完成80%多,市場需求在減弱。疊加經濟存在較多不確定性,消費者愈發趨于理性。國內電動兩輪車行業的換新紅利,正在消失。

具體表現在市場上,艾瑞咨詢《2023年中國兩輪電動車行業白皮書》預測,2023年兩輪電動車銷量增幅由同期的15.2%下降至7.8%。華創證券也預測,未來3年行業銷量復合增速將由2019-2022年的18%下降至5%-10%。

在市場增速放緩的形勢下,雅迪和愛瑪反而取得營收和凈利潤增長,跟業績下滑的小牛和九號公司形成對比。2023年,雅迪上半年實現了170.41億元的營收,同比增長21.30%,凈利潤達到11.88億元,同比增長32.10%。愛瑪營收達到102.17億元,同比增長8.25%;凈利潤達到8.95億元,同比增長29.69%。

不過,兩個頭部玩家的業績增長,其實是通過降價來換來的。

去年,雅迪旗下高端品牌“冠能”推出了三款新品,價格明顯低于此前發布的產品。比如,探索X7的起售價為5990元,奢想Q9和冠能摩登的起售價則分別為3790元和2990元,低于2022年發售的6999元的冠能3S9 MAX。整體上看,2023年上半年,雅迪的企業平均單車收入為1379元,較上年同期的1442元下降4.37%。

回望過去,為了超越愛瑪,雅迪曾嘗試著走高端之路,但效果不明顯,但為后來的價格戰留下了降價空間。從2017年起,雅迪調整路線發起價格戰,由此超過愛瑪成為行業第一。

如今,雅迪繼續降價,另一邊的愛瑪也不甘示弱。開源證券在研報中稱,在行業整體發展態勢較弱,價格戰激烈程度大于上一年同期的不利環境下,2023年第二季度愛瑪兩輪電動車整體出廠價和單臺利潤走低。愛瑪科技代理總裁羅慶一也表示,2023年兩輪電動車行業經歷了巨大的競爭,有頭部企業愿意拉起“價格戰”。

其實整個兩輪電動車行業,已經在醞釀一場新的價格戰。去年雙11期間小牛的部分產品降幅超過千元。綠源電動車去年前四個月的平均售價為1193元,同比下降4.2%。

各品牌紛紛降價,實則是整個行業增速放緩下的無奈之舉。相比拼高端化,拼價格已經成為各品牌的共識。

問題是,價格戰如今真的有效嗎?對行業有利嗎?

華創證券數據顯示,2017年的那場行業價格戰中,損傷最大的是中小規模廠商。截止2021年,行業廠家數量從最多時的2000多家降至僅剩50家左右,這并不利于行業的良性發展。同時,價格戰也讓行業內的各廠商陷入低利潤泥沼,難以花費較多精力在電池研發和長遠規劃上。

對于消費者而言,雖然能夠以更低的價格購入兩輪電動車產品,但是關于安全性、續航的剛需性問題仍沒有得到很好的解決,消費者是否真正提升了購買欲望依然是個問號。

總之,價格戰是把雙刃劍,雖然能讓部分廠商在短期內搶占市場份額,但長期來看對于行業而言并不是利好。

結語

眼下,國內兩輪電動車行業出現兩個火熱的極端:要么拼命打價格戰,要么拼命高端化。這是企業在市場放緩之下的突圍策略,但并不應該成為主要的進擊方向。

實際上,在用戶對火災事件愈發警惕以及消費愈發理性的當下,兩輪電動車品牌要獲得增長的不二法門,就是緊緊錨定消費者需求:安全、續航、高性價比。

高端化和價格戰這兩把“火”,該降降溫了。