文|獨角金融 韓紫竹 姚悅

編輯|付影

空缺兩個月,資產超4萬億的華夏銀行(600015.SH)新行長人選揭曉——來自北京信托的瞿剛,現年49歲,其也將成為“最年輕股份制銀行行長”。

2024開年以來,華夏銀行管理層出現多次調整,其中包括行長一職。1月12日,任職行長不足一年,關文杰因工作原因,辭去該行執行董事、行長等職務,后轉任北京農商行董事長。

伴隨高管頻繁變動的是,華夏銀行下降的營收和居高的不良率。雖然歸母凈利潤保持穩定增長,但受整體凈息差下行影響,華夏銀行營收自2022年開始已經連續2年呈負增長,2023年業績預報顯示,營收同比下降0.64%;不良貸款率方面,雖然在持續下降,但從去年三季度來看,華夏銀行以1.72%位居9家上市股份行之首。

與此同時,自2023年來,華夏銀行多個地方分行受到監管部門的行政處罰,罰款累計超過2000萬元,其中百萬元以上罰單6起。處罰機關包括國家金融監督管理總局、國家外匯管理局,以及原銀保監會等。

中國企業資本聯盟副理事長柏文喜表示,華夏銀行行長和高管的頻繁更換可能是出于正常的職業變動、銀行內部戰略調整。但考慮近一年華夏銀行面對的一些處罰,可能反映銀行在內部控制和合規方面存在的問題,同時營收連續兩年下降,背后也存在業務挑戰。華夏銀行也可能是需要通過高層人事調整,來應對業務挑戰和合規問題,以及尋求新的發展策略和改善業績。

值得一提的是,華夏銀行擬任的新行長,近年來也“轉戰”頻繁。華夏銀行則將是瞿剛近3年任職的第3家金融機構。2021至2023年,瞿剛先后在北京金控集團和北京信托任職。

這次華夏銀行與瞿剛會是一次穩定的“雙向奔赴”嗎?

1、“最年輕股份行行長”瞿剛其人

據《上海證券報》消息,3月18日,華夏銀行內部召開干部會議,宣布北京信托黨委副書記、總經理瞿綱為華夏銀行新行長人選。相關任職資格仍然需要監管核準。

1974年出生的瞿綱,現年49歲,中共黨員,經濟師,研究生學歷,工商管理碩士學位。瞿綱擁有多年銀行從業經歷,以及多元化的金融管理經歷。

1996年參加工作以后,瞿綱曾任職于建設銀行岳陽市分行、中國建投、中投信托。此后,瞿綱曾“兩進兩出”北京信托。

2013年,瞿綱入職北京信托,任北京信托黨委委員、副總經理。2021年,瞿綱任北京金控集團副總經理,后又調回北京信托。2023年3月7日,瞿綱以黨委副書記、總經理(擬任)身份出席北京信托召開2023年工作會議;2023年8月,其北京信托董事、總經理任職資格正式獲批。

但任職資格正式獲批僅約半年后,瞿綱又確認將從北京信托“轉戰”華夏銀行。

北京信托是北京市屬唯一一家大型非銀行金融機構。目前,北京信托銀行間市場未經審計2023年財報延期披露。2023年上半年,北京信托利潤總額為-2.99億元,為行業虧損之最。另據《經濟觀察報》報道,截至2023年12月8日,有多位投資者透露,北京信托發行的多只產品發生逾期,還有產品被投資者質疑是“偽政信”。

華夏銀行這邊,2024開年以來,管理層出現多次調整。除了行長一職,2月20日,因到齡退休原因,華夏銀行監事會主席王明蘭辭職。3月5日,選舉郭鵬為華夏銀行監事會主席;2月23日,華夏銀行董事會同意聘任韓建紅、唐一鳴為副行長。

瞿綱上任后,華夏銀行將形成“一正五副”的高管架構:擬任行長瞿綱,副行長楊偉、劉瑞嘉、高波、韓建紅、唐一鳴,董事會秘書宋繼清,財務負責人、首席財務官王興國。瞿綱之外,該行副行長中還有兩名“70后”,即高波和唐一鳴。

隨著瞿綱的到任,華夏銀行的董事長、行長、監事長將全部配齊。

值得一提的是,華夏銀行現任董事長李民吉曾于2013-2017年擔任北京信托董事長。從履歷時間來看,瞿綱曾與李民吉在北京信托共事多年。同時,值得注意的是,李民吉自2017年4月起上任,在職即將滿7年。后續是否調整,尚待觀察。

2、凈利潤上漲,營收下降

從業績增速來看,近年來華夏銀行的增速逐漸放緩,其營收增幅從逐漸下滑轉為負增長。

華夏銀行2023年度業績快報顯示(未經審計),2023年,華夏銀行實現集團口徑下營收932.07億元,較上年減少0.64%;實現歸母凈利潤263.63億元,較上年增長5.3%。

在2020—2022年期間,華夏銀行營收分別為953.09億元、958.7億元以及938.08億元,同比增速分別為:12.48%、0.59%以及-2.51%。同期凈利潤分別為212.75億元、235.35億元以及250.35億元,同比增速分別為-2.88%、10.62%以及6.37%。

也就是說,近年來,華夏銀行營收不僅增速放緩,且從2022年開始,營收已經連續兩年呈負增長。

從營收構成來看,華夏銀行的營業收入主要由利息凈收入及非利息凈收入兩大部分構成,營收下降的主要原因與利息凈收入下降有關。

2023年前三季度,2023年前三季度營收711.09億元,減少2.54%;歸母凈利潤179.55億元,同比增長5.15%。其利息凈收入為512.31億元,占比達營收總額的72.05%,與2022年同期相比減少了51.63億元;非利息凈收入198.78億元。

據財報顯示2023年前三季度,華夏銀行凈利差為1.91 %,凈息差為1.87%,同比分別下降0.18%和0.25%。通過財報數據向前追溯,上次凈利差掉到2%以下還是2019年上半年,其凈利差為1.96%,但相比2018年同期的1.7%,提高了0.26個百分點。

據金融監管總局2023年8月18日發布的數據顯示,截至2023年6月末,我國銀行業上半年的凈息差為1.74%,其中大型國有商業銀行、股份制銀行的凈息差均較一季度收窄0.02個百分點,分別至1.67%、1.81%。

對此,星圖金融研究院副院長薛洪言認為,近年來,為更好地支持實體經濟,LPR利率持續下調,金融機構一般貸款加權平均利率持續下行。在此期間,存款掛牌利率雖也有下調,但在存款定期化背景下,定期存款占比逐步提升,銀行負債成本降幅低于貸款利率降幅,持續擠壓凈息差水平,導致息差下行。

多家銀行管理層都在其中期業績發布會上透露,預計凈息差仍會面臨一定下行壓力,但將保持在合理區間。

最新數據顯示,2023年商業銀行凈息差為1.69%,首次低于1.7%,較2023年前三季度下降0.04個百分點。

3、與不良資產的“戰斗”

上市長達近20年之久的華夏銀行,在很長一段時間里,一直在與不良資產做抗爭。

2003年9月華夏銀行改制上市,因未足額計提減值準備、未對不良資產進行剝離,加上快速擴張形成的壞賬,導致華夏銀行在很長時間內,都在持續計提貸款損失準備與核銷不良資產。

根據公開數據顯示,2016年末,華夏銀行不良率指標由前一年的1.52%升至1.67%。2017年3月,李民吉從北京國際信托公司空降華夏銀行擔任董事長,一場與不良資產的持久戰也就此開始。

不過,當時受制造業貸款占比偏高,且該類貸款不良率的增加,導致華夏銀行的不良率繼續攀升。直到兩年后的2019年,該行的不良資產終于開始下降,這對管理者來說,也是難忘之年。

財報數據顯示,2020年——2022年期間,華夏銀行的不良率均呈下降趨勢,分別為1.8%、1.77%和1.75%。

值得一提的是,2023年華夏銀行的不良率依然保持住了下降勢頭。2023年度業績快報顯示(未經審計),截至2023年末,華夏銀行不良貸款率1.67,同比下降0.08個百分點;撥備覆蓋率160.06,同比上升上升0.18個百分點。

另外,該行的不良貸款余額出現了增長趨勢。以2023年半年報來看,截至2023年6月末,該行不良貸款余額為402億元,比2022年末增加了4.1億元。其中,個人不良貸款仍延續上升趨勢。同期,華夏銀行的個人不良余額為112.96億元,比2022年末增加了6.38億元。

在華夏銀行的個人貸款中,主要包括住房抵押、信用卡,以及其他類貸款業務。上半年該行房地產不良貸款率3.77%,與2022年末相比增長0.95個百分點;信用卡累計發卡量3739.07萬張,比上年末增長6.39%。

同時,信用卡服務也收到了諸多消費者投訴。國家金融監督管理總局統計數據顯示,2023年第一季度監管部門處理銀行業信用卡業務消費者投訴32142件。

截至目前,在黑貓投訴平臺上已累計3758條投訴。其中,大多與還完本金未提供結清證明、信用卡虛假宣傳亂扣年費、“轟炸”催收問題有關。

2023年7月29日,有消費者在黑貓投訴表示,自己在華夏銀行辦理了易達金分期還款,累計金額為20.37萬元。由于出現變故產生了逾期,于是聯系平臺協商還款,期間催收人員的電話也都配合接聽。但在當年7月29日上午,催收人員每半小時就打來一次電話,至少有七次。該消費者還表示:“催收人員還打到工作單位說要舉報我,并已經讓我的同事知道我的逾期債務情況,嚴重侵犯我的隱私權,嚴重影響我的生活和工作”。

圖源:黑貓投訴

對此,華夏銀行客服表示,一般在聯系不上本人時,銀行才會聯系緊急聯系人或公司等其他方式。

另外,12348法律援助熱線的李律師表示,多次催收電話騷擾、恐嚇舉報等舉動屬于暴力催收,可以記錄相關證據到法院對該行進行起訴,要求銀行停止侵權,賠禮道歉并賠償損失。

《互聯網金融逾期債務催收自律公約(試行)》第十八條也規定,催收人員不得向債務人外的其他人員透露債務人負債、逾期、違約等個人信息,法律法規另行規定的情形除外。

此外,還有不少投訴反映,客服宣傳收費(信用卡的年費、違約金等)情況與實際不符、誘導分期、分期利息過高等問題。

“提前還款銀行收取了500多的違約金,之前辦理的時候說不收取,最后還是收取了。”

"當時業務員跟我說的是免年費的,自用卡至今,一直不知道,每年的9月份都會扣除680元,偶然翻看賬單才發現。"

"之前你們工作人員打電話說可以辦理分期,隨時取消,現在找不到取消入口,而且每月都收取高額利息。"

"被客服專員誘導分期,多次與其確認是否會有利息,其聲稱不會產生息費,但因其分期,產生了分期息費94.17元,并在2月產生一個113.61的不知名息費"……

圖源:黑貓投訴

針對頻出的投訴問題華夏銀行表示:“黑貓平臺”并非我中心投訴受理渠道。我行信用卡中心根據《銀行業保險業消費投訴處理管理辦法》規定,設立了客服熱線、來信、來訪、微信客服等多渠道投訴受理方式,投訴受理渠道已通過我行信用卡中心網站主頁公示,消費者可通過上述渠道投訴信用卡問題。

4、大股東自掏腰包參與定增

近年來,在經濟增速放緩,監管持續加強的大環境下,銀行業的資本承壓的問題一直備受關注,監管部門也頻頻發聲支持銀行多渠道補充資本。

2023年前三季度,華夏銀行核心一級資本充足率8.87%,一級資本充足率10.18%,資本充足率11.96 。2022年,三項數據分別為9.24%,11.36%,13.27%。對比之下,2023年前三季度三項數據與2022年相比,都有所降低。

銀行的資本金相當于企業的“減震器”,充足的資本金可以提高資產規模、抵御風險等。

因此,為更好支持實體經濟,逐步構建完善資本、風險、收益動態平衡的資本管理框架,華夏銀行積極發行金融債補充資本。

據不完全統計,2023年,華夏銀行發行了5只金融債,規模共計1010億元金融債。用于充實資金來源。

此前,為了幫助華夏銀行補充資本金,2022年8月該行大股東首鋼集團以溢價200%、自掏腰包50億元參與其定增。有業內人士表示,在銀行股價普遍“破凈”的情況下,商業銀行溢價增發補充資本已成常態。

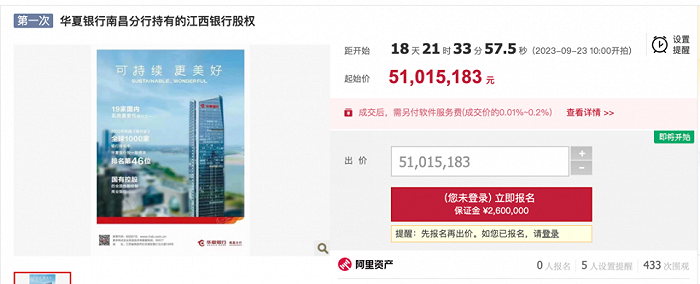

為了緩解資金壓力,華夏銀行選擇及時脫手江西銀行(1916.HK)持續下跌的股份。2023年8月23日,華夏銀行南昌分行在阿里拍賣平臺發布了拍賣江西銀行內資原始股份。據了解,此次的拍賣時間是當年9月23日,拍賣標的為江西銀行2076.32萬股內資原始股份,起拍價為5101.52萬元。

圖源:阿里拍賣

對于此次南昌分行的股權拍賣,華夏銀行表示:該股權是經過訴訟程序法院依法裁定的抵債資產,為國內法人內資股,非上市流通股。根據財政部及監管部門規定,銀行需在一定時間內完成處置,目前在公告階段。

不過,從江西銀行股份持續下滑的趨勢來看,此次拍賣能否有人接盤仍是未知數。2018年江西銀行在港交所上市時,其發行價為6.39港元/股,而目前已經跌至1港元/股,5年來一直在縮水。截至目前,該拍賣信息已經有433次圍觀,且有5人設置了提醒,但報名人數為0。

值得一提的是,華夏銀行的資產規模在2023邁入了新臺階。截至2023年末,華夏銀行資產總額為4.25萬億元,較上年末增長9.09%。

華夏銀行董事長李民吉強調,華夏銀行2024年要做好“三進三穩”,“三進”就是服務實體經濟要進、戰略剛性執行要進、結構調整優化要進,“三穩”即經營安全要穩、經營策略要穩、經營業績要穩。隨著管理層配齊配強,華夏銀行將堅持“進”把牢“穩”,全力譜寫高質量發展新篇章。

并且,在2022年7月公布的英國《銀行家》全球1000家銀行排名中,華夏銀行按一級資本排名全球第46位,按資產規模排名全球第59位,排名刷新指日可待。同時,華夏銀行也表示未來將會加大實體經濟服務力度,加快推進經營轉型,從而實現規模的平穩增長。

如今,華夏銀行資產已突破4萬億元大關,新任行長能否應對新階段的問題與挑戰?