文|觀潮新消費 張菁

編輯|杜仲

安徽池州的一個小縣城,開起了瑞幸、庫迪;茶飲店從原來的古茗、蜜雪冰城,又增加了霸王茶姬、喜茶,零食集合店趙一鳴甚至開了近十家。在這個人口不足25萬的小縣城里,各種新消費業態正蓬勃發展。

這樣的情景不止出現在一個縣城里。過去一年,不斷下沉擴張的零食折扣店、新茶飲、新型快餐等業態,是整個消費市場為數不多還在高速增長的領域,萬店連鎖也成為新老頭部加速追求的目標。

在線上紅利殆盡,大城市點位也接近占滿的情況下,更多的創新和增長都指向了一個龐大但容易被忽略的市場——縣域消費。

01 怎樣理解今天的縣域消費市場

相關研究顯示,2011-2020年縣域GDP由24.1萬億元增至39.2萬億元,十年間縣域GDP的復合增長率為5.7%。根據2020年中國人口普查數據,縣域城區和縣域鄉鎮人口共有4.5億,占全國人口的32%。這也就意味著,縣域承載著中國1/3的人口,并貢獻了將近40萬億元的GDP,潛力不可估量。

縣域市場的巨大潛力與日漸崛起是多維度特征共同促成的結果。

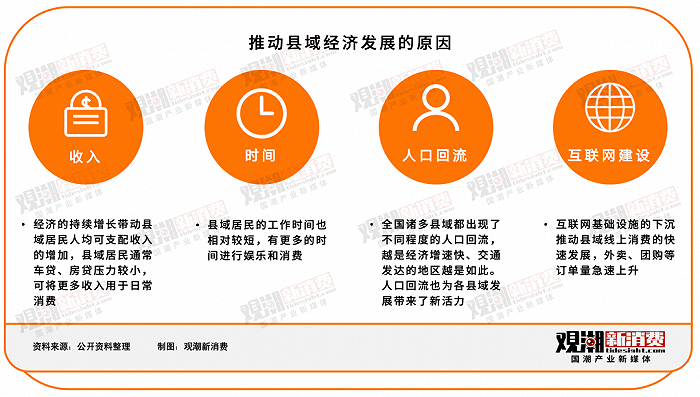

在收入層面,經濟的持續增長帶動縣域居民人均可支配收入的增加。與城市“打工人”不同的是,縣域居民通常車貸、房貸壓力較小,可將更多收入用于日常消費。清華大學縣域消費市場調查報告顯示,縣域居民的房產擁有率為70%,汽車擁有率為58.5%,結合購房欠款看,有房縣域消費者近六成無購房欠款。這也就意味著,他們有著充足的可支配收入。

在時間層面,縣域居民的工作時間相對較短,有更多的時間進行娛樂和消費。黑蟻資本的調查數據顯示,縣域中青年的平均工作時間為7.2小時,低于2021年國家統計局公布的人均9.5小時(47.5小時/周),平均每人的線上娛樂時間(包括短視頻、游戲和網購)約為2.5小時,其余時間則可用于家務、線下社交、娛樂等活動。

縣城經濟發展情況整體向好,也促使了更多人“往回走”。拿人口流失嚴重的東北來說,從2024年初公布的數據來看,遼寧、吉林在2023年均迎來了人口凈流入,遼寧省更是扭轉了自2012年以來連續11年人口凈流出的局面。人口回流不僅僅存在于東北,更是全國的大趨勢。數據顯示,全國諸多縣城都出現了不同程度的人口回流,越是經濟增速快、交通發達的地區越是如此。

人口回流也為各縣城經濟的發展帶來了新活力。

以安徽省為例。2023年,安徽省整體人口凈流入6.92萬人,其中臨泉縣2023年人口凈流入1.5萬人。根據當地媒體報道,僅2023年,臨泉縣返鄉就業2萬余人,創業1600余人,新登記市場主體2.07萬余戶,多數從事即時零售、社區電商、直播等新型業態,也不乏從“包郵區”轉移回來的制造業。

消費業態不斷更新,煥發新面貌;本地消費帶活創新服務業態,為年輕人回流返鄉提供商業土壤。這種雙向對流,為商業品質提升、商貿資源集聚注入了新活力。

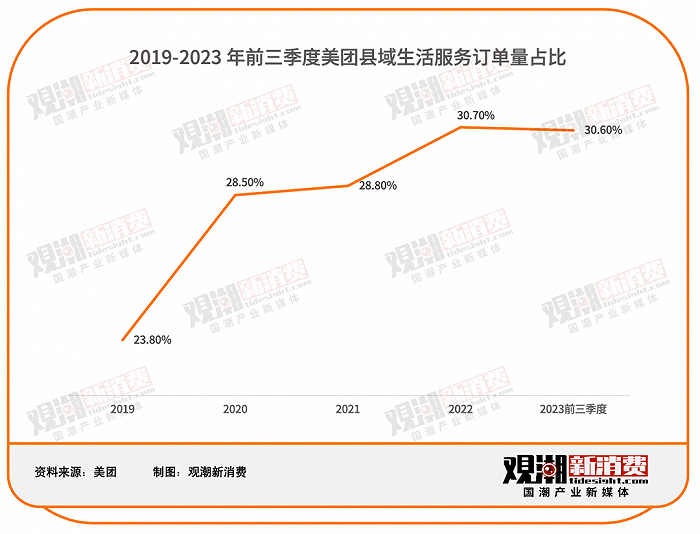

互聯網基礎設施的下沉也推動著縣域市場線上消費的快速發展。美團數據顯示,2019至2023年前三季度縣域生活服務消費訂單占全國的比重持續增加,從2019年的23.8%上升至2023年的30.6%,訂單量五年復合增長率超40%,高于全國增速水平。

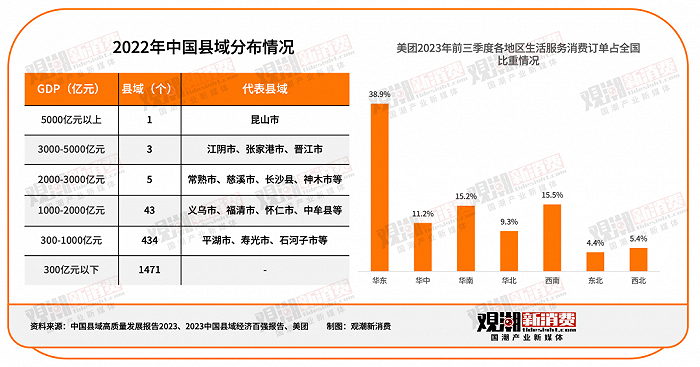

同時,縣城市場差異化巨大,地區生產總值在1000億元以上的縣城與地區生產總值10億元以下的縣城并存。從區域維度看,我國華東、西南、華南、華中地區的縣域生活服務消費相對活躍。

消費的活躍程度除了與當地經濟發展水平息息相關以外,居民生活習慣也是不可忽略的一部分。例如西南地區省份的生活節奏較慢,夜生活豐富,盡管GDP相對較低,但也貢獻了較高的訂單量。根據美團數據,2023年前三季度西南地區生活服務消費訂單占全國的15.5%,僅次于華東地區。

縣域居民不斷增加的可支配收入、相對富裕的閑暇時間為縣域消費潛力和活力的釋放奠定了基礎;隨著經濟的快速發展、人口回流的現象愈發明顯和互聯網設施的逐步完善,縣域居民的消費習慣從簡單的“吃飽穿暖”向個性化、品牌化不斷推進,現已形成整體穩中有升的態勢。

面對如此龐大且富含潛力的縣域市場,在供給側,越來越多曾經只存在于城市的連鎖品牌選擇下沉,從這個新市場尋找新機會。

02 從食品餐飲賽道,看下沉的“城市品牌”

回看幾年前的縣域消費市場,連鎖業態不豐富,在半熟人的社會里,好吃好喝更多是靠朋友間的口口相傳。彼時的縣城和高線城市在消費上有很深的壁壘,唯一跟城市連接的可能是鎮上僅有的一家肯德基。這家肯德基雖然客單價相對不便宜,但生意火爆,進店的多數是帶著孩子來嘗鮮的家庭和前來聚會的學生群體。

如今的縣域消費市場,業態豐富起來,這道無形的壁壘在漸漸消融,縣域居民的消費習慣也正向城市靠攏。隨著選擇的增多,縣域居民或許會嘗試更多不同于傳統品類的新鮮事物,但由于競爭加劇,縣城消費者對于價格的敏感度逐步提高。也就是說,縣城居民是在尋求一種“價格不變的消費升級”。這也是市場變化帶來的結果。

從消費偏好來反推,在下沉市場更有可能贏得一定市場的品牌,首先需要出現在曾經鮮有出現的品類,讓人們有“嘗鮮”的意愿;其次是性價比和穩步擴張的能力,這就對品牌的供應鏈能力、品牌管理能力、加盟管理能力等提出了較高的要求。

咖啡、茶飲、量販零食、連鎖火鍋等業態更容易跑出符合上述條件的全國連鎖品牌。

咖啡&新茶飲

咖啡和新茶飲是近幾年下沉趨勢最明顯、擴張速度最快的品類之一。這兩個品類的下沉優勢來源于三點:新穎、好復制和線上化。

首先,咖啡和新茶飲作為近幾年的明星品類,消費者的認知已經逐步形成,下沉市場對于茶咖的好奇心正等待被滿足。其次,相比正餐,茶咖這樣的街頭小店具有好復制、好管理的特點,單店模型在一二線城市跑通之后,復制到下沉市場不是一件難事。

數字化程度極高也是咖啡店的一大特點。如果一家咖啡茶飲店外賣可以覆蓋的范圍是5公里,這5公里對于一二線城市來說可能只是一個商圈,但對于小縣城而言可能是大半個主城區。也就是說,借助美團、餓了么等線上平臺,茶咖品牌進一步擴展了門店服務半徑、提高了消費者購買頻次,門店坪效得到同步提高。

具備上述三大特征,咖啡茶飲品牌也成為了眾多加盟商的優選。

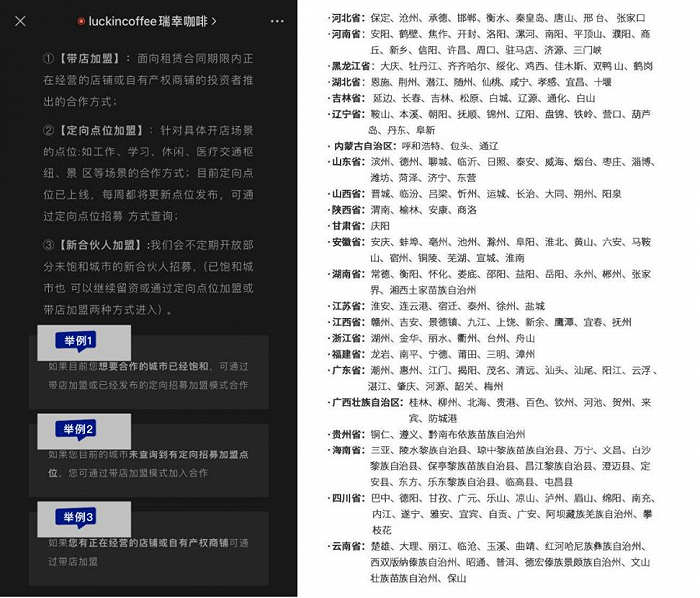

以瑞幸為例。2021年1月,為了快速開拓下沉市場,瑞幸宣布開啟新零售合作伙伴招募計劃。從瑞幸公布的開放帶店加盟的城市可以看出,新店布局大部分都在下沉市場。

(來源:瑞幸公眾號)

茶飲市場也在極速擴張。GeoQ Data品牌數據顯示,2023年1月至12月初,全國縣域新開連鎖茶飲門店超過了9000家,整體開店率約為36%。其中,義烏市以123家店位列第一,其次是昆山市和東陽市。TOP10基本被浙江、江蘇、福建的縣城霸榜。

茶飲對比咖啡,由于其產品的特性,在供應鏈能力上要求更高。

以古茗為例。古茗招股書顯示,截至2023年12月31日,其擁有門店數超9千家,其中79%的門店在二線及以下城市,鄉鎮門店的占比約為38%。

(來源:古茗招股書)

古茗主打鮮果茶和奶茶,為保證其產品品質,公司堅持新鮮水果產地直采,在加工環節率先引進超高壓減菌技術(HPP),擁有行業內規模最大的低溫倉儲設施,包括總建筑面積超過20萬平方米的21個倉庫和4萬立方米的可調溫冷庫。

古茗的倉庫布局和門店分布相呼應,約75%的門店位于倉庫150公里的范圍內。目前,公司97%以上的門店可以獲得兩日一配的冷鏈配送服務,到店平均配送成本僅占GMV的約0.9%,遠低于行業2%的平均水平。

零食量販店

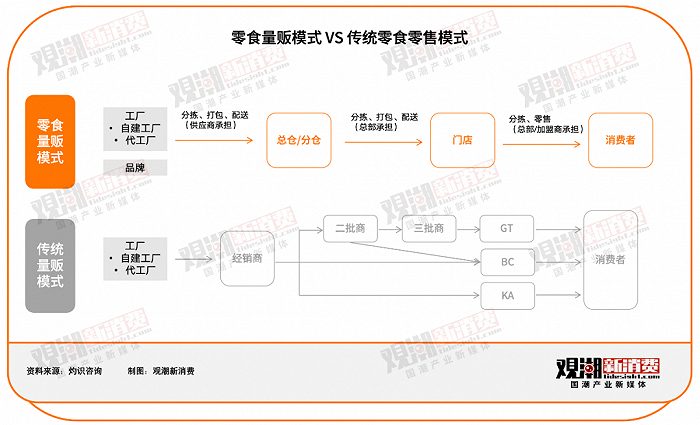

最早零食以商超渠道覆蓋下沉市場,現正在經歷線下零食專賣渠道轉型,主要有量販店、自營連鎖店和品類店三大類別。

對比之下,零食量販店模式的供應鏈中間環節被縮短,建立起與品牌方的直采渠道,從而擊穿了價格,更容易受到消費者的青睞。有數據顯示,最好的門店能實現終端零售價是出廠價的1.3倍,帶來約20%的門店毛利和8%-10%的供應鏈毛利。

對上游的品牌商,量販零食商能保證規模化的銷量;對下游的消費者,量販零食商能提供遠低于其他零售渠道的價格。這種互為支撐的模式伴隨著門店的擴張形成良性循環,推動量販零食商一路狂飆,加速開店。

目前市場的競爭格局以萬辰生物系和零食很忙趙一鳴系為大。目前,已收購好想來、來優品、吖滴吖滴、陸小饞、老婆大人5家零食品牌的萬辰生物在全國擁有超5000家店;趙一鳴和零食很忙合并后擁有超過7500家店。這兩大零食量販集團均以下沉市場為目標,通過加盟模式快速擴張,沖刺萬店規模。

火鍋

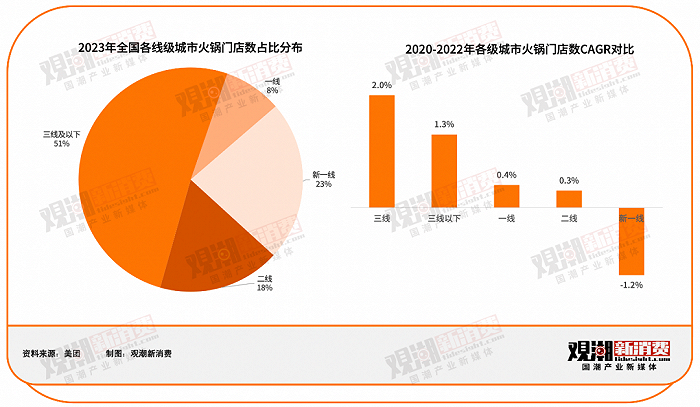

相比中式正餐,火鍋在標準化上更具優勢,擴張更快,連鎖化率也更高。根據美團數據,2022年我國餐飲市場連鎖化率約19%,火鍋品類為22.3%,高于行業平均水平。從門店布局來看,三線及以下市場的火鍋門店數量占總量的51%,且2020-2022年三線城市和三線以下市場門店數量CAGR分別為2.0%/1.3%,相比之下新一線城市發展疲軟,已出現下降趨勢。

此種發展態勢下,眾多火鍋品牌直指下沉市場,在縣鎮區域尋找新機會。2024年3月4日,穩坐火鍋賽道頭把交椅的海底撈發布公告稱,將推行海底撈餐廳的加盟特許經營模式,同時海底撈已成立加盟事業部,制定加盟特許經營相關模式細節及商務合作流程。

這是海底撈創立30年來首次開放加盟。值得一提的是,作為30年堅持直營的老品牌,海底撈對加盟商的要求也十分嚴格。加盟申請表中,海底撈對加盟商的財務實力劃分了幾個檔位,除去貸款,能夠投入海底撈事業的最低資金門檻是1000萬及以下,個人總資產也是按照1000萬元為一個分水嶺進行劃分。

(來源:海底撈小程序)

“一二線城市加密,三線以下城市布點。”這是海底撈首席戰略官周兆呈未來規劃的門店布局策略。作為行業領頭羊,這也是海底撈釋放給火鍋行業的信號。

03 結語

縣域消費正在以肉眼可見的速度升級,昔日只能在大城市買到的消費品正在加速入駐縣城。隨著經濟不斷發展,居民生活水平的持續提升,縣域仍有豐富的滲透空間,縣城新消費、新業態有望繼續保持高速增長。

對于品牌來說,下沉是萬店的必經之路。如何走好這條路,除了需要強有力的供應鏈能力、品牌管理能力做支撐,還需要在快速變化的市場中沉淀,做好下沉市場深度適配,讓品牌迸發出更大的價值。