文|子彈財經 立莉

編輯|蛋總

美編|倩倩

審核|頌文

日前,備受市場關注的大家保險集團有限責任公司(以下簡稱“大家保險”)現重大人事變動,空缺超兩年半時間的總經理一職,將迎來新任“接棒者”。

據界面新聞報道,大家保險監(jiān)事長孫先亮擬任總經理,在獲得監(jiān)管批復后,將正式成為大家保險集團新一任的總經理。

有著萬億基本盤的大家保險脫胎于“安邦保險”,從2019年成立之初就一直備受市場關注,無論是其風險化解還是人事戰(zhàn)略,均為業(yè)內焦點。

子彈財經注意到,4月30日大家保險旗下三家子公司披露2023年年度業(yè)績報告,從中我們可以窺見其近兩年的發(fā)展情況。對于經歷了五年蛻變的大家保險而言,下一步又將何去何從?

1、空懸兩年半,監(jiān)事長或出任總經理

若孫先亮任職資格順利獲批,將成為大家保險的第二任總經理。

大家保險的首任總經理為保險老將徐敬惠,自他2021年9月卸任后,總經理職位空缺至今,期間臨時負責人由羅勝擔任。

如今,擬任總經理一職的孫先亮出身監(jiān)管系統(tǒng),現任大家保險集團有限責任公司監(jiān)事長,同時兼任大家資產、大家人壽、大家財險、大家養(yǎng)老監(jiān)事長。

根據大家保險官網信息顯示,孫先亮生于1973年,中國人民大學工商管理碩士,曾任中國金融出版社編輯、記者、干部,中國人民銀行辦公廳干部,銀監(jiān)會辦公廳主任科員、副處長、處長,在此其間掛職擔任華夏銀行總行行長助理,銀監(jiān)會辦公廳副主任,銀保監(jiān)會辦公廳副主任。

不同于絕大多數險企,大家保險是為化解安邦保險的風險而生。

2018年2月,安邦集團被正式接管。一年接管即將期滿之日,監(jiān)管發(fā)布公告,對安邦接管期限依法延長一年,即延長至2020年2月22日。在此期間,2019年7月大家保險成立,成為安邦重組過程的重要一環(huán)。

2020年1月,原銀保監(jiān)會官網發(fā)布公告稱,核準其擔任大家保險總經理徐敬惠的任職資格。

對于這一任命,業(yè)內并不意外。自2018年2月起,徐敬惠兼任安邦保險集團股份有限公司接管工作組副組長。

圖 / 澎湃新聞

徐敬惠出身于“太保系”,有著30多年的保險從業(yè)經歷。最為人稱道的是,掌舵太保壽險期間,徐敬惠曾通過收縮銀保、開辟大個險之路,帶領太平洋壽險重登“壽險三強”。

徐敬惠全程參與重組安邦保險和成立大家保險的關鍵事項,2021年9月徐敬惠卸任總經理一職。此后,大家保險總經理職位一直空缺未能補位,期間副總經理羅勝擔任臨時負責人。

由于特殊的發(fā)展歷程,大家保險現任5名高管中羅勝、李欣、趙鵬、羅艷華4人均出身監(jiān)管體系。

大家保險自成立之后,配合處置安邦金融風險,并多措舉推動業(yè)務轉型。截至2020年1月,接管前安邦集團銷售的1.5萬億中短存續(xù)期理財保險已兌付完畢。

2021年初,同樣出自監(jiān)管體系的董事長何肖鋒曾對媒體表示,大家保險做的事情為“補傳統(tǒng)的課,講養(yǎng)老的故事”。

近年來,大家保險專業(yè)養(yǎng)老品牌“大家的家”搭建了城心醫(yī)養(yǎng)、旅居療養(yǎng)、居家安養(yǎng)三條產品線,已在全國布局17個城心醫(yī)養(yǎng)社區(qū)、6個旅居療養(yǎng)社區(qū)、5個居家安養(yǎng)照護中心。

2、財險、養(yǎng)老盈利待發(fā)力,壽險尚未披露業(yè)績

為受讓安邦保險旗下相關股權和業(yè)務,大家保險成立大家財險、大家人壽、大家養(yǎng)老、大家資管四大子公司。

其中,大家財險為新設,其余三者均由原安邦保險子公司更名而來。由于此前處于風險處置和償付能力披露豁免期,大家保險以及分公司的業(yè)績不為外界所知。

「子彈財經」注意到,今年以來上述四家子公司中除大家人壽之外,均披露了償付能力報告。4月30日,大家財險、大家人壽、大家資產三家公司均披露了2023年年報,從中我們可以窺見其近兩年的業(yè)績情況。

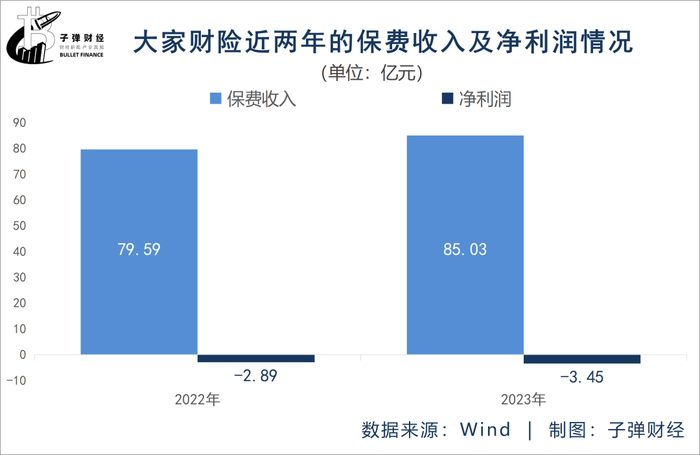

大家財險方面,截止2023年末總資產為136.35億元,2023全年度簽單保費為85.11億元,分公司數量為36家。

2023年,大家財險實現保險業(yè)務收入85.03億元,同比增長5.44億元,凈利潤-3.45億元相比2022年虧損擴大。

綜合成本率為105.04%,其中綜合費用率為42.76%,綜合賠付率為62.29%。近三年平均投資收益率為3.44%,近三年平均綜合投資收益率為2.25%。

最新披露的一季度償付能力報告顯示,大家財險今年一季度虧損狀況未能改善,凈利潤-0.82億元。一季度綜合和核心償付能力充足率均為226.25%,比上季度下降22.22%。最近兩期風險綜合評級結果均為BB。

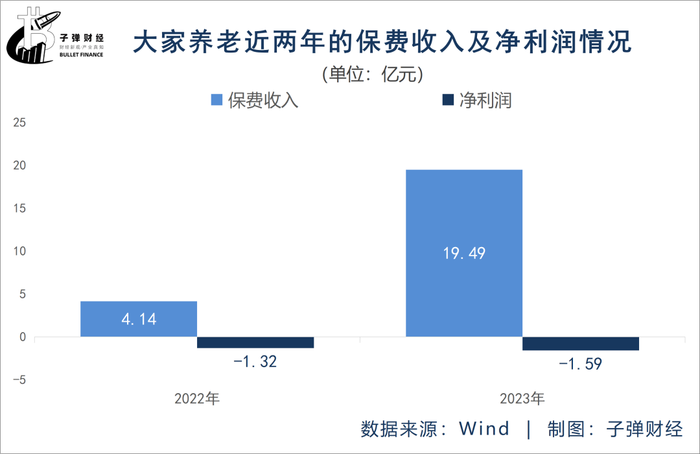

大家養(yǎng)老方面,2023年實現保險業(yè)務收入19.49億元,去年為4.14億元,同比大幅上漲15.35億元。凈利潤為-1.59億元,相較2022年的-1.32億元虧損擴大。近三年平均投資收益率為5.40%,近三年平均綜合投資收益率為4.34%。

截止2024年第一季度末,大家養(yǎng)老保險業(yè)務收入為4.85億元,凈利潤為-1.37億元。

核心、綜合償付能力充足率分別為386.93%、403.51%,較上季度末分別下降30%、27%:2023年三季度和2023年四季度風險綜合評級結果分別為BBB和BB。

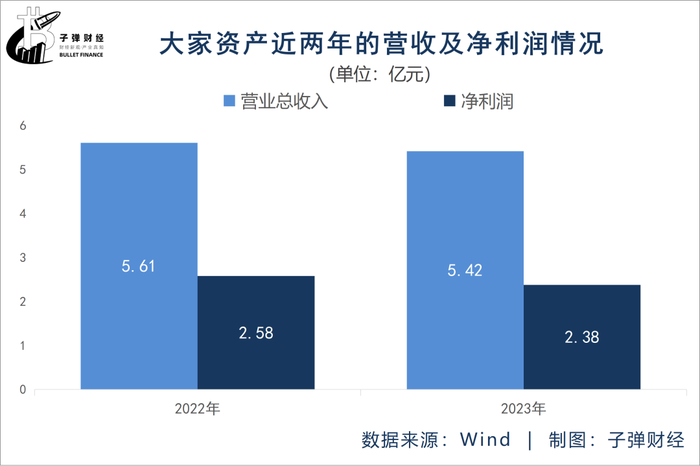

至于大家資產方面,其2023年凈利潤為正,達到2.38億元,營業(yè)總收入5.42億元。不過這兩項指標較2022年略有收窄,分別下滑0.2億元、0.19億元。

相比其他三家,大家人壽負擔較為沉重,尚未披露年報、償付能力報告等。

大家保險方面曾透露,對于人身險而言,“補課”包括兩方面,一是在原有的銀行渠道中,搭建完整的產品線,如養(yǎng)老產品、健康產品;二是搭建自己的個險渠道,增加對銷售渠道的可控性。

官網信息顯示,2023年大家人壽渠道全年續(xù)期保費同比大幅增長,產品13個月繼續(xù)率、25個月繼續(xù)率行業(yè)領先;渠道新單負債綜合成本率、負債資金成本率均實現優(yōu)化。

個險方面,大家保險試水獨立個人保險代理人,截至2023年12月,大家人壽個險渠道實現期交保費12.5億元,月人均期交產能達7.8萬元,年度MDRT達標超過700余人。

目前,大家人壽在全國有十余個省份和城市開放了專屬代理店注冊,其中獨立代理人注冊專屬代理店達到41個。

有保險業(yè)資深從業(yè)人士向「子彈財經」透露,“大家人壽選擇獨代制度是有其必然性的,安邦時代本質上是投資公司,個險業(yè)務幾乎一片空白。獨代去除中間層級,摒棄人海戰(zhàn)術,有利于吸引更多高素質銷售精英加入獨代隊伍,走精英化代理人的道路。”

在他看來,這也較為符合大家人壽當時個險渠道薄弱的狀況。

3、多次“引戰(zhàn)”未果

成立之初,大家保險稱引入實力雄厚、有實力有意愿支持公司長期穩(wěn)健發(fā)展的戰(zhàn)略股東,是大家保險轉型發(fā)展的重要基礎。但由于種種原因,大家保險的股權,一直難尋接盤方。

大家保險方面曾表示,早在2019年下半年以來,在銀保監(jiān)會的推動下,中金公司、瑞銀集團兩家財務顧問的協助下,大家保險按照市場通行流程和標準,廣泛征詢潛在投資人意向。

直到2021年年中,大家保險的“引戰(zhàn)”,似乎迎來重要一步。

2021年7月,中國保險保障基金首次在北京金融資產交易所掛牌轉讓大家保險98.78%股權,其中包括保險保障基金的98.23%股權及中國石油化工集團有限公司持有的0.55%股權,底價為335.7億元。

彼時,對于受讓方需要滿足資格條件,大家保險要求頗為嚴格:一是產權交易僅接受聯合體受讓;二是聯合體全部成員須符合《保險公司股權管理辦法》等有關規(guī)定;三是聯合體須明確一名牽頭人,并授權牽頭人全權處理與本次產權交易有關的一切事宜。

2021年8月,保險保障基金以302.12億元的價格再次公開掛牌,較第一輪掛牌降價約10%。截止至2021年9月26日掛牌期滿,大家保險仍未等到意向買家,300多億元的“引戰(zhàn)計劃”最終“流拍”。

據報道,期間厚樸資本、春華資本、廈門金圓、京東等知名企業(yè)都曾表示過對大家保險股權的興趣。

但大家保險股權轉讓,為何延期兩次仍難覓受讓方?

“大家保險有一些歷史遺留問題,股東并不容易找。此前股權比例太大,需要動用的資金不是小數,所以大家保險之前會以聯合體形式受讓股權。”前述保險資深從業(yè)人士對「子彈財經」表示。

“嚴監(jiān)管時代保險公司的投資價值相比之前大打折扣。近年來保險業(yè)處于轉型深水區(qū)、業(yè)績普遍低迷,險企的股權掛牌轉讓流拍是常見的事情。”他補充道。

據財新當時的報道,大家保險或將三年內不再考慮引戰(zhàn)事宜。大家保險在召開的內部高管會上提及,公司層面要先改善公司經營,盡量用經營現金流補充資本,并爭取監(jiān)管豁免償付能力充足率的還要求。

如今三年時間將過,誠如前文所述,大家保險四家子公司中三家業(yè)績已披露,大家人壽尚未公開。未來大家保險會否再考慮引戰(zhàn)一事,何肖鋒、孫先亮組成的領導班子又將如何開啟下一個五年?「子彈財經」將持續(xù)關注。