文|來咖智庫 金刀

編輯|G3007

上一個喊出擊敗星巴克的是瑞幸。

當初瑞幸打著“東方星巴克”的概念成功登陸美股。

在當時的報道里,我們還可以看到這樣的表述:“從成立到上市,星巴克花了 21 年,它的中國挑戰者瑞幸只花了18個月。”

但之后的故事大家應該還記得。

瑞幸被做空機構爆出大量財務數據造假,詳實的數據和調研直接引發全體中概股在美股資本市場的信任危機。在之后的一段時間,也讓許多做空機構頻頻對中概股“下手”。眾多國內的上市公司,成為了做空機構“圍獵”的目標,股價損失慘重,瑞幸最終也以美股退市告終。

最開始質疑瑞幸的人很多,認為中國人喝茶不喝咖啡,所以瑞幸無法擊敗星巴克。但是按照最新的銷售數據。在中國市場,瑞幸咖啡于2023年首次在年銷售額上超過了此前的“老大”星巴克。整個2023年,瑞幸咖啡在中國市場的總銷售額為248.6億元(約合34.5億美元),超過了星巴克的31.6億美元。

最近,新茶飲品牌霸王茶姬也喊出了同樣的口號,情況又是如何?

01

霸王茶姬的創始人張俊杰日前在其舉辦的“現代東方茶創新論壇”上放話,公司2024年的目標是“中國銷售額超過星巴克中國”。

這家立志超越星巴克中國的品牌于2017年在云南昆明成立,起初主要在云南及西南地區發展。其創始人張俊杰憑借多年的行業經驗和對市場的深刻理解,將霸王茶姬定位于“原葉鮮奶茶”這一細分市場,通過標準化的生產模式,迅速擴大市場份額。

霸王茶姬的發展策略之一是通過標準化和工業化的生產模式,確保產品質量和口感的一致性。其核心產品“伯牙絕弦”作為暢銷單品,占據了全年銷售額的34%以上,深受廣大消費者喜愛。

2019年,霸王茶姬走出云南,開始在全國范圍內擴張。隨著市場需求的不斷提高和品牌影響力的提升,霸王茶姬在2023年迎來了爆發式增長,僅一年內新增了2300多家門店,使得全球門店總數達到4092家。通過高效的擴張策略和強大的品牌建設,霸王茶姬迅速成為茶飲市場的一枚新星。

那么跟星巴克中國相比較,情況又如何?

盡管過去幾年取得了顯著成績,霸王茶姬在門店數量和營業收入上與星巴克中國仍有差距。截至2023年底,星巴克中國的門店數量已超過7000家,年銷售額約為31.6億美元,約合人民幣228億元。相比之下,霸王茶姬2023年的銷售額為108億元,門店數量為4500家。根據張俊杰在活動上分享的數據顯示,2024年第一季度霸王茶姬總銷售超58億元,預計2024年全年總銷售可以超過200億元人民幣。

此外,霸王茶姬的選址策略也具有獨特性。與其他茶飲品牌不同,霸王茶姬在一線城市的門店占比較低,更多布局在新一線和二線城市。這種選址策略使其避開與競爭對手的直接競爭,通過在購物中心等高人流量場所開設門店,提升品牌曝光率和實際銷售。

02

霸王茶姬的快速發展離不開資本的支持。

公開資料顯示,2021年,霸王茶姬完成了A輪和B輪融資,募集資金超過3億元,投資方包括復星集團、XVC、青島秋實和琮碧秋實。這些資金不僅為霸王茶姬提供了擴展門店和提升生產設備的支持,也為其品牌國際化布局奠定了基礎。

2023年,霸王茶姬首次傳出赴美上市的消息,預計籌集2-3億美元資金。今年四月,霸王茶姬再次曝出赴美上市消息。據路透社旗下IFR報道,新茶飲品牌霸王茶姬最快將于今年年中赴美上市,預計籌集2-3億美元(約合人民幣14.5-21.7億元),將由花旗銀行及摩根士丹利負責上市事宜。雖然上市的具體時間和細節尚未確定,但這一舉措表明霸王茶姬正在積極尋求國際資本市場的認可和支持。新茶飲賽道今年以來已經有蜜雪冰城、茶百道、滬上阿姨、古茗等尋求或者已經成功登陸港股,霸王茶姬選擇避開同行赴美上市,也許有自己獨特的考量。

霸王茶姬的國際化布局也在逐步推進。截至目前,霸王茶姬在海外擁有超過100家門店,并在全球范圍內建立了30多個辦公室,海外事業部的外籍員工數已超過1000人。這一全球化戰略不僅提升了霸王茶姬的國際影響力,也為其未來的發展提供了新的增長空間。如果赴美上市落實,將會為霸王茶姬出海道路添磚加瓦。

03

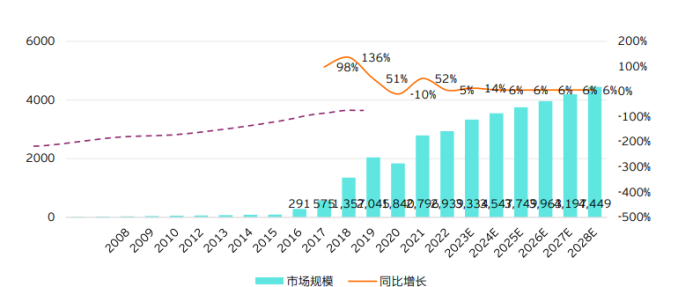

根據安永茶飲行業調研統計顯示,經歷了三年疫情,2022年現制茶飲市場規模達到2939億元人民幣,同2021年2796億元人民幣相比漲幅僅為5.1% ,行業市場規模的變化與社會消費品零售總額變化幅度保持了較大程度的一致。但隨著疫情的結束和市場的放開,2022年12月在業的新茶飲門店總數約48.6萬家,相比2020年年底的37.8萬家,增長超過28% ,中國新茶飲市場快速恢復展現了其無與倫比的吸引力和生命力。2023年有83.7%的中國新茶飲消費者表示未來消費頻率將維持現狀或變高,消費頻率減少的消費者僅占10.6%,消費者的需求將持續上漲 。

雖然新茶飲市場的整體集中度不高,2022年行業CR10(市場占有率排名前10家的公司的市場占有率之和)占比不足50%,但在客單價超過20元人民幣的高端市場與客單價低于10元的下沉市場里,集中度已經有了明顯的提高趨勢。換言之,賽道非常卷了。

我們在之前的報道中曾經對蜜雪冰城、茶百道、古茗等進行過一系列跟蹤分析,發現霸王茶姬要實現宏偉目標,首先必須從一眾國產品牌中脫穎而出。

首先是“雪王”蜜雪冰城,憑借著僅次于麥當勞的全球門店數量第三雄踞新茶飲榜首,被譽為“下沉之王”,轉戰港股后遭遇熱情對待,根據之前一級市場人士透露,市場給出了估值PE到了25-30倍(參見《“下沉之王”蜜雪冰城,港股被熱捧》)。根據此前招股書的數據顯示,2023Q1至Q3歸母凈利潤為24.01億元,同比增速為49%,且蜜雪冰城牢牢掌握供應鏈,可以在價格上形成優勢,可謂護城河深厚。

霸王茶姬目前沒有上市,也沒有提交招股書,只有網絡流傳的部分財務數據:2023 年營收突破 40 億元,凈利潤在8 億—10 億元。2022 年,它的營收約為5億元,虧損約 4800 萬元,也就是說2023年霸王茶姬才剛扭虧為盈。單純從門店數量(4500家),營收狀況(40億元)、利潤狀況(8-10億元)角度來看,霸王茶姬不僅與星巴克中國差距明顯,和蜜雪冰城、茶百道、古茗等一眾新茶飲也有不小的差距。

在整個行業都在通過尋求上市融資、出海、開拓下沉市場等方式來破解行業內卷時,霸王茶姬目前的“IPO+出海+下沉”的三件套,只剛剛完成了兩樣,盡管霸王茶姬擁有超越星巴克中國的雄心壯志,但仍需面對行業內競爭激烈的挑戰。

不過有一點可以確定的是,隨著新茶飲市場的迅速崛起和競爭加劇,未來行業的業態會越來越卷。