文|新能源觀察家

欣旺達“受傷”的財報又被投資者撒了一把鹽。

欣旺達電子股份有限公司(以下簡稱“欣旺達”,上市公司主體)開展鋰電業務的主體公司為欣旺達動力科技股份有限公司(以下簡稱“欣旺達動力”),欣旺達持有其約40%股比。

有投資者在欣旺達發布了最新財報后留言,貴司年報顯示2023年動力電池業務虧損20億,2024年一季報顯示動力電池業務虧損5億,已經嚴重影響母公司盈利以及母公司的市場估值,是否考慮出售該虧損業務?

圖/投資者留言

近期,欣旺達回復稱,年報、一季報數據請以公司披露于巨潮資訊網的定期報告為準,“暫時處于虧損狀態”。

公開資料顯示,2020-2023年,欣旺達動力分別虧損了7.1億元、10.6億元、10.9億元和15.6億元。

再根據欣旺達2024年第一季度業績說明會,欣旺達高管稱動力電池業務虧損約4億元,若簡單計算,即欣旺達動力今年的虧損額或在16億元。

可以看出,欣旺達動力虧損幅度呈擴大之勢。

這也就有了投資者擔心的“嚴重影響母公司盈利”。

值得關注的是,欣旺達2023年年報顯示,欣旺達動力的經營性現金流凈額近-12億元,即其不具備造血能力。

放棄欣旺達動力對于母公司欣旺達來說不太現實,近日也頻頻傳來欣旺達動力“自救”的消息,比如,分拆赴港IPO和獲小米新車、理想純電等電池定點等。

事實上,這也側面反映出欣旺達動力的資金和市場壓力。有媒體援引知情人士稱,車企選中其定點的關鍵因素之一就是“超低價”。

以價換量早已成為二線電池廠商的生存法則,甚至還有人“賠本賺吆喝”。

連年虧損、現金流吃緊的欣旺達動力可否背靠母公司迎來翻身一戰,還是會跌入深淵呢?

1.母公司欣旺達財報上寫滿“缺錢”

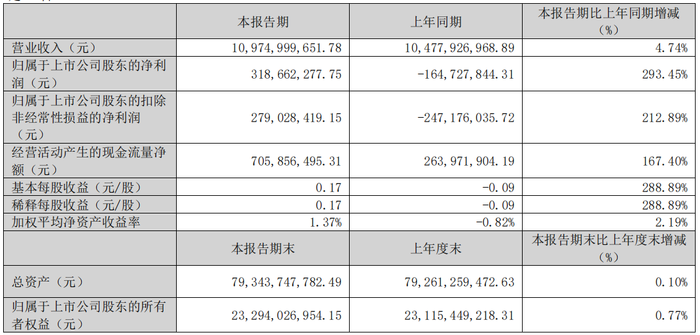

4月26日,欣旺達發布了2024年一季度業績報告。

數據顯示,欣旺達實現營業收入109.7億元,同比增長4.74%,環比降低18.96%;歸母凈利潤為3.2億元,同比扭虧為盈增長293.5%,環比增長16.93%;毛利率達到16.52%,同比增長2.84個百分點,環比增長1.5個百分點。

看似不錯的成績,掩蓋不住欣旺達的債務壓力。

圖/供應商欠款 來源/欣旺達2024年第一季度報告

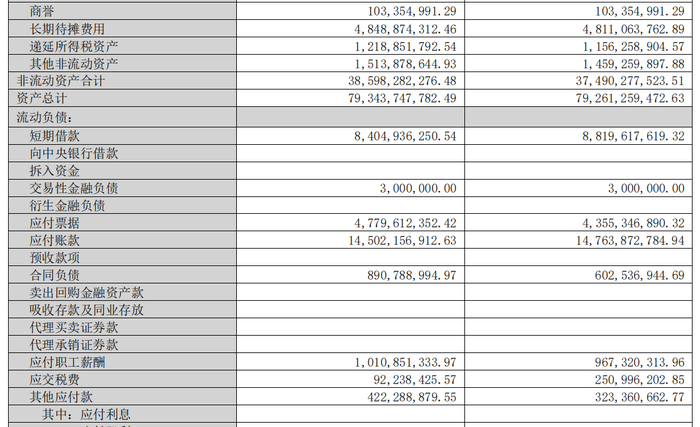

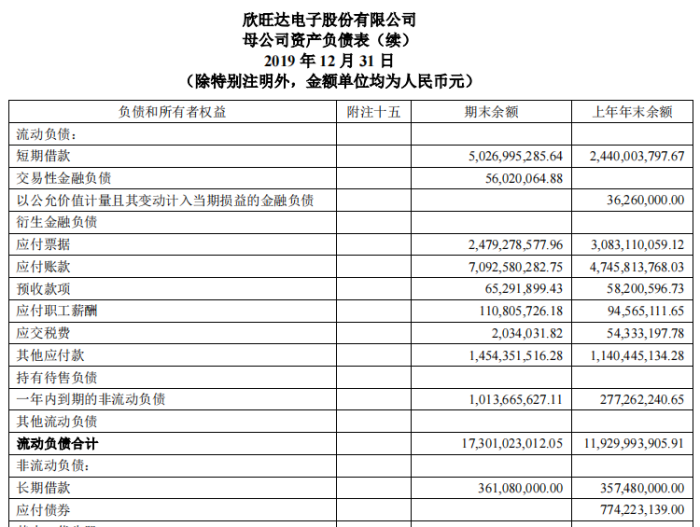

截至3月底,欣旺達賬戶上有171億元現金,120億元應收賬款,而其短期借款超過84億元,應付利息等超過4億元,另有近193億元的“應付票據”和“應付賬款”,這部分主要為供應商欠款。

圖/供應商欠款 來源/欣旺達2019年年報

通過對比欣旺達近幾年的財報可以發現,欣旺達在2019年的供應商欠款為95億元左右,2023年的欠款為191億元,而到了今年一季度,又增加了2億元。

短短幾年,欣旺達的供應商欠款就翻了一番,轉嫁了資金壓力,但隨之而來的就是供應鏈的隱患,因為在現實生活中,被欠款拖垮的企業實在是太多了。

另一方面,欣旺達有息負債規模也在不斷擴大,2019年為60億元左右,而到了2023年,這一數字已超過180億元。

毫無疑問,欣旺達現金流吃緊,這也是其頻繁向資本市場定增融資,甚至募資的原因所在。分拆欣旺達動力獨立上市融資成為母公司最為迫切的需求之一。

所以,我們也會看到,欣旺達在盡力讓自己的報表好看一些。

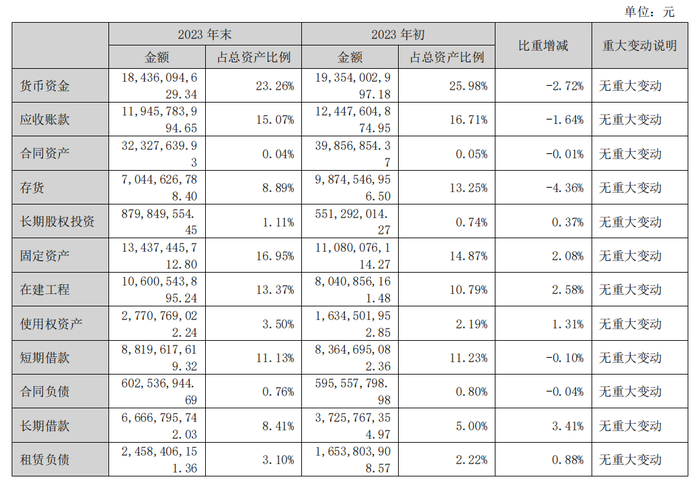

圖/在建工程 來源/欣旺達2023年年度報告

比如在建工程方面,欣旺達屬于“擠牙膏”式建設。2022年,欣旺達在建工程80億元,而2023年固定資產僅新增41億元;2023年在建工程106億元,而2024年一季度固定資產僅新增4億元。

這么做有什么好處呢?不用分攤過多成本,當期利潤自然就“漂亮”了。

另外一點就是“報喜不報憂”,所以即便是欣旺達董事長總裁王威確認欣旺達動力電池業務“一季度還處于虧損”,一般投資者還是不容易看出如何虧損,虧損多少。

2.電池混搭風波

正如欣旺達官方所說,欣旺達動力虧損的原因是“動力電池銷售規模還不夠”。

韓國市場研究機構SNE Research公布的2023年全球動力電池裝機量顯示,欣旺達裝機量為10.5GWh,市場份額為1.5%,壓哨擠進全球前十,排在它前面的中國企業有5家。

圖/2023年全球動力電池裝車情況 來源/國際金融報

而根據中國汽車動力電池產業創新聯盟最新數據,2024年1-5月國內動力電池企業裝車量排名中,欣旺達已被蜂巢能源反超,掉到了第七名。

在業界,欣旺達比較早進入動力電池行業。但不同于其他電池廠商,欣旺達以動力電池BMS、模組、PACK研發為起點,而在轉型電芯后,又以HEV混動汽車電池為發力點,盡管做到了該領域裝機量全國第一,無奈行業特點,還是在總的裝機量上被后來者不斷超越。

另一方面,在搭載的車型上,欣旺達似乎也缺少了知名品牌背書。2023年欣旺達供貨車型60%左右為15萬元價格以下車型,其中五菱繽果占到約20%,低端車型對電池價格十分敏感,供貨占比高也就能解釋前面提及的欣旺達動力虧損慘狀。

另有知情人士稱,即便有低端車型托底,2023年欣旺達動力鋰電產能利用率顯著低于50%。

一邊虧損,一邊賣不出去,欣旺達這道題,確實也很難解。

近期有媒體稱,欣旺達動力已經拿下理想 M8、M7以及小米第三款車型的電池定點項目。

據悉,小米第三款車定位在15萬元級別,“成本導向”是選中欣旺達定點的關鍵因素之一,因為“系統級的報價可能在5毛錢每瓦時以下”。

而欣旺達與理想的合作有一定基礎,不過是兩家“心照不宣”的混裝行為。在被消費者知曉后,網絡投訴平臺上就多了幾條相關內容。

有消費者就表示,理想用“抽盲盒”的形式搭載欣旺達電池,不僅電池品牌減弱,電池度數和續航也有實際縮小,減配還剝奪了他們的知情權,“實在讓人費解”。

面對眾多消費者的質疑,理想和欣旺達同時選擇三緘其口。

業內人士也指出,理想此舉明顯是出于控制成本的考慮,欣旺達自然是“以價換量”。同時,如果欣旺達的電池裝載在理想這樣的明星車型上,也是一種很好的宣傳。

3.分拆上市仍有“千難萬阻”

以價換量的代價就是不賺錢,或者少賺錢,“增收不增利”。

圖/營收近110億元 來源/欣旺達2024年度第一季度報告

事實上,對于這一問題,不少投資者早有質疑:欣旺達一季度營收破百億,凈利潤只有3億元,扣非凈利潤不足3億元。

正如上文所述,這或許也是欣旺達能拿出的最好數據了。

對于欣旺達來說,占營收六七成的主業消費類電池業務是盈利的,動力電池業務則是“拖油瓶”。

分拆上市早已在進行中。去年7月,欣旺達發布公告稱擬將其控股子公司欣旺達動力分拆至深交所創業板上市。此番也意味著欣旺達動力正式啟動IPO進程。

同年10月17日,中國證監會網站披露,欣旺達動力于10月16日在深圳證監局進行上市輔導備案。備案報告顯示,欣旺達動力于今年10月15日簽署上市輔導協議,輔導機構為中信證券。

無奈欣旺達動力一直虧損,疊加滬市科創板在今年變了玩法,嚴把入口關,對未盈利的企業上市把關更為嚴格。

比如在科創屬性上要求申報企業同時符合下列4項指標:

最近三年研發投入占營業收入比例5%以上,或最近三年研發投入金額累計在8000萬元以上;

研發人員占當年員工總數的比例不低于10%;

應用于公司主營業務并能夠產業化的發明專利7項以上;

最近三年營業收入復合增長率達到25%,或最近一年營業收入金額達到3億元。

這也就增加了包括欣旺達動力在內的企業尋求科創板上市的難度。

圖/A股IPO行業分布圖

如上圖所示,在募資總額和上市宗數方面,2024年上半年相比2023年,嚴重縮水。

所以近期有消息稱,欣旺達動力即將分拆赴港IPO,這也從側面反映出其對于上市融資的迫切性。

赴港上市或許是欣旺達動力的唯一出路。盡管相比較科創板,港股市場在品牌背書和二級市場的流通性上較弱。

鑒于欣旺達動力目前的資金壓力和當前殘酷的市場競爭,積極擴大融資渠道,獲得更多資金增加市場份額和研發投入一定是其突破重圍的最優解。

而面對市場和投資者的質疑,欣旺達動力的首要任務還是盡早盈利,“啃老”是不會長久的。